Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementVous ne vendrez votre entreprise qu’une seule fois. Et statistiquement, vous risquez de le faire mal : une cession de PME sur deux se conclut avec une décote de 20 à 40 % par rapport au prix espéré, et près d’une sur quatre ne trouve jamais preneur. Sur une société valorisée 2 M€, l’écart représente 400 000 à 800 000 € qui s’évaporent — rarement par malchance, presque toujours par manque de préparation.

Le malentendu de départ est presque toujours le même : le dirigeant croit vendre un chiffre d’affaires, alors que le repreneur, lui, achète du temps. Reconstruire ce que vous avez bâti — clientèle, équipe formée, processus rodés, notoriété — lui coûterait cinq à dix ans. Votre prix, c’est exactement la valeur de ce raccourci. Et ce raccourci se mesure, avec une méthode, des chiffres et des leviers concrets.

Ce guide s’adresse aux dirigeants qui vendent pour la première fois. Il décrit le processus de vente en six étapes — préparation, valorisation, dossier de présentation, recherche de repreneurs, sécurisation juridique et fiscale, transition — avec les chiffres-clés du marché et les pièges qui font perdre le plus d’argent.

Pourquoi vendre son entreprise n’est pas une transaction comme les autres

Le syndrome de la chipolata : confondre chiffre d’affaires et valeur

C’est l’erreur n°1, et elle coûte cher. Un confrère vous annonce au déjeuner qu’il a « vendu un million ». Vous faites plus de chiffre que lui, donc vous estimez votre société à 1,5 million. Raisonnement séduisant, mais faux : le chiffre d’affaires ne dit presque rien de la valeur d’une entreprise.

Ce qu’un acquéreur regarde, c’est la rentabilité récurrente (l’EBE, Excédent Brut d’Exploitation, proche de l’EBITDA anglo-saxon), la trésorerie disponible au moment du closing, le niveau d’endettement, la dépendance au dirigeant ou à un client unique, et le potentiel de croissance documenté. Deux sociétés affichant le même chiffre d’affaires peuvent valoir du simple au quintuple selon ces critères. C’est précisément pour cela qu’une méthode de valorisation rigoureuse est indispensable.

Le syndrome de la chipolata

Confondre chiffre d’affaires et valeur d’entreprise. C’est la principale source de désillusion lors d’une cession — et celle qui vous fera refuser de bonnes offres en attendant une vente qui n’arrivera jamais.

Rentabilité récurrente

EBITDA / EBE normalisé sur 3 à 5 ans.

Trésorerie

Cash disponible au closing, hors BFR.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Endettement

Dette financière nette à déduire du prix.

Dépendance

Au dirigeant, à un client clé, à un fournisseur.

Croissance

Trajectoire documentée et défendable.

Deux entreprises, même chiffre d’affaires. Une valorisation qui peut varier de 1 à 5.

CA : 1,2 M€ · EBITDA : 60 K€

Marge faible, dépendance dirigeant, 1 client = 40 % du CA.

CA : 1,2 M€ · EBITDA : 240 K€

Récurrence 70 %, équipe autonome, croissance 12 %/an.

Le chiffre d’affaires n’est qu’un indicateur d’activité. Ce qu’achète un repreneur, c’est de la rentabilité prévisible et transmissible.

Ce que le repreneur achète vraiment : du temps

Mettez-vous à sa place. Pourquoi paierait-il pour reprendre votre activité plutôt que d’en créer une de zéro ? Parce que reproduire votre base clients, vos équipes et votre réputation lui demanderait des années et un budget marketing considérable. Votre entreprise lui vend ce raccourci. Conséquence directe : plus votre société tourne sans vous, plus le raccourci est solide, plus elle se négocie cher. À l’inverse, une affaire qui repose entièrement sur le dirigeant fait fuir les acquéreurs ou s’accompagne d’une forte décote.

Ce que paie réellement un repreneur

Un repreneur n’achète ni vos murs, ni votre matériel, ni même votre marque. Il achète les années qu’il n’aura pas à passer à reconstruire ce que vous avez déjà bâti. Votre prix de cession, c’est la valeur monétaire de ce raccourci.

Notoriété locale & réputation

Référencement, bouche-à-oreille, présence terrain, signature de marque.

Base clients récurrents

Acquisition, fidélisation, contrats-cadres, taux de récurrence stabilisé.

Équipe formée & fidélisée

Recrutement, montée en compétence, rétention, transmission du savoir-faire.

Processus opérationnels

Méthode commerciale, production, gestion, outillage rodé sur le terrain.

Plus votre entreprise tourne sans vous, plus le raccourci est court pour le repreneur — et plus il est prêt à le payer cher.

← Forte dépendance

Tout passe par le dirigeant

Relations clients, décisions, expertise technique, signature commerciale.

Décote −20 à −40 %Autonomie totale →

Équipe et process autonomes

Cadres en place, processus formalisés, clients servis sans intervention du cédant.

Prix de marché pleinÉtape 1 — Préparer son entreprise au moins six mois avant (le « toilettage »)

Une entreprise mal préparée peut rester invendue 12 à 18 mois, voire ne jamais trouver preneur, alors même qu’elle est rentable. Les acquéreurs cherchent de la lisibilité : plus votre dossier est clair, plus le processus est rapide et plus le prix tient. La plupart des spécialistes recommandent d’enclencher la préparation au minimum un an à l’avance, mais six mois constituent le strict minimum pour préparer la vente dans de bonnes conditions et corriger l’essentiel.

Nettoyer le bilan et normaliser l’EBITDA

L’acquéreur va éplucher vos trois à cinq derniers exercices. Votre objectif : lui présenter un EBITDA normalisé, c’est-à-dire représentatif de la rentabilité réelle de l’exploitation, débarrassé de vos choix de gestion personnels. Concrètement, vous réintégrez les charges privées passées dans la société : véhicule de fonction haut de gamme, frais de déplacement à usage personnel, rémunération d’un proche peu impliqué. Avec un multiple de 5x, chaque 10 000 € de charge personnelle retraitée ajoute mécaniquement 50 000 € au prix de vente.

Profitez-en pour sortir l’immobilier d’exploitation vers une SCI distincte (cela allège le ticket d’acquisition et facilite le financement bancaire du repreneur), apurer les contentieux en cours — un prud’homal, un litige client ou un redressement Urssaf alourdira la garantie demandée ou fera baisser le prix — et formaliser le remboursement de vos comptes courants d’associés dans le futur protocole de cession.

Nettoyer le bilan, normaliser l’EBITDA

Avant la mise en vente, votre objectif est de présenter un EBITDA propre, lisible, défendable. Chaque euro de charge personnelle réintégrée se transforme en plusieurs euros sur le prix de vente — à condition de l’avoir documenté pendant la phase de toilettage.

Réintégrer les charges personnelles

Véhicule de fonction haut de gamme, voyages « séminaire », salaire d’un proche peu actif… Identifiez ces postes et documentez-les comme retraitements pour faire ressortir la rentabilité réelle.

EBITDA normalisé × multipleSortir l’immobilier en SCI

Logez les murs dans une SCI distincte avant la cession. Vous réduisez le ticket d’acquisition (donc la dette du repreneur) tout en vous garantissant un revenu locatif récurrent pour la retraite.

Ticket réduit · revenu retraiteApurer les contentieux

Prud’hommes en cours, litiges clients, redressement Urssaf : chaque dossier ouvert alourdit la Garantie d’Actif et de Passif (GAP) ou justifie une décote. Réglez avant de sortir le mémorandum.

GAP allégée · prix protégéRapprocher les comptes courants d’associés

Si vous avez injecté de la trésorerie via votre compte courant, formalisez sa restitution dans le protocole de cession. Évitez les zones grises qui ralentissent le closing.

Closing fluideChaque euro de charge personnelle réintégrée se transforme en plusieurs euros sur le prix de cession final.

| Secteur | 10 K€ retraités | 50 K€ retraités | 100 K€ retraités |

|---|---|---|---|

| Commerce / BTP ×3 | +30 K€ | +150 K€ | +300 K€ |

| Industrie ×4 | +40 K€ | +200 K€ | +400 K€ |

| Services B2B ×6 | +60 K€ | +300 K€ | +600 K€ |

| Tech / Santé ×8 | +80 K€ | +400 K€ | +800 K€ |

Les retraitements doivent être documentés (justificatifs, conventions, factures) et défendables face à un acquéreur et ses conseils. Un retraitement non justifié sera tout simplement rejeté.

Réduire la dépendance au dirigeant (l’intuitu personae)

C’est le premier facteur de décote. Si l’entreprise ne survit pas trois mois sans vous, l’acquéreur achète un emploi, pas un actif. Documentez vos procédures, déléguez la relation aux clients-clés à vos cadres, et faites en sorte que les contrats stratégiques ne soient pas signés à votre seul nom. Chaque dépendance levée se traduit directement en points de multiple gagnés.

Étape 2 — Valoriser son entreprise : combien vaut-elle vraiment ?

Évaluer le prix d’une société repose sur trois méthodes principales, qu’un évaluateur croise lors d’une évaluation indépendante pour aboutir à une fourchette de valeur — jamais à un chiffre unique. Vous pouvez en obtenir une première estimation avec notre simulateur de valorisation d’entreprise, puis affiner avec un professionnel.

Méthode 1 — Les multiples de rentabilité (EBE / EBITDA)

La plus utilisée pour les PME. On applique à l’EBE normalisé un multiple sectoriel issu de transactions comparables récentes. La logique tient en une phrase : des entreprises similaires se valorisent de manière similaire. Selon le baromètre Infocession, le multiple médian des sociétés non cotées tourne autour de 5x l’EBE, avec un premier décile à 2,9x et un neuvième décile à 9,4x. Les ordres de grandeur varient fortement d’un secteur à l’autre (notre dossier détaillé sur la méthode des multiples et l’EBE précise les calculs).

| Secteur | Multiple EBITDA |

|---|---|

| Tech / SaaS | 8 à 12x |

| Santé / Pharma | 7 à 10x |

| Services aux entreprises | 5 à 7x |

| Industrie | 4 à 6x |

| Distribution / Commerce | 3 à 5x |

| Bâtiment / TP | 3 à 4x |

Méthode 2 — L’approche patrimoniale (l’actif net comptable corrigé)

Ici, on additionne les actifs réévalués à leur valeur de marché (immobilier, matériel, stocks, créances réelles), puis on retranche l’ensemble des passifs (dettes, emprunts, impôts dus). Le résultat est l’actif net comptable corrigé (ANCC). Cette méthode patrimoniale est pertinente pour les sociétés à fort patrimoine tangible (foncier, industrie, transport) mais sous-évalue les actifs immatériels — marque, savoir-faire, portefeuille clients — qui font souvent l’essentiel de la valeur d’une PME de services.

Méthode 3 — Les flux de trésorerie actualisés (DCF)

La méthode DCF (Discounted Cash Flow) projette les flux de trésorerie futurs sur cinq à dix ans, puis les ramène à leur valeur d’aujourd’hui à l’aide d’un taux d’actualisation reflétant le risque. Un acheteur n’achète pas vos résultats passés mais ceux qu’il anticipe : le DCF traduit cette logique. Sa limite tient à sa sensibilité aux hypothèses — un point de taux ou un scénario de croissance trop optimiste change radicalement le résultat. On l’utilise donc en complément des deux autres approches, jamais seul.

Le juge de paix : la banque du repreneur

Une valorisation n’a de sens que si elle est finançable. Un repreneur individuel finance rarement plus de 4 à 5 fois l’EBE en dette, et la banque vérifie que les flux futurs couvrent les annuités d’emprunt. Un prix « théorique » que personne ne peut financer ne se transforme jamais en chèque : la fourchette réaliste est celle que le marché et les banques valident.

Cas terrain. Une société de maintenance industrielle du Grand Est, 4,2 M€ de chiffre d’affaires et 520 000 € d’EBE, espérait 3 M€ « parce que le voisin avait vendu à ce prix ». Après six mois de préparation — EBITDA normalisé en réintégrant 70 000 € de charges personnelles, immobilier sorti en SCI, deux clients-clés transférés à un responsable d’agence — l’EBE retraité est ressorti à 590 000 €. Mise en concurrence de cinq repreneurs potentiels, l’affaire s’est cédée 3,35 M€ (multiple de 5,7x) en onze mois, soit 350 000 € de plus que l’objectif initial, financement bancaire bouclé sans accroc.

Étape 3 — Construire le dossier de présentation (le mémorandum d’information)

Ne transmettez jamais une simple liasse fiscale : c’est le meilleur moyen de laisser l’acquéreur projeter ses propres craintes sur des chiffres bruts. Le mémorandum d’information (ou « info mémo ») raconte l’entreprise et la rend désirable, tout en restant factuel. Il présente l’historique, le marché et le positionnement concurrentiel, les chiffres-clés sur trois à cinq ans, l’organisation et les équipes, les actifs, et surtout les perspectives de développement documentées. Un dossier de présentation professionnel raccourcit le processus et soutient le prix. En amont, un teaser anonyme d’une page permet de tester l’intérêt du marché sans dévoiler votre identité.

Étape 4 — Trouver les bons repreneurs et créer une dynamique concurrentielle

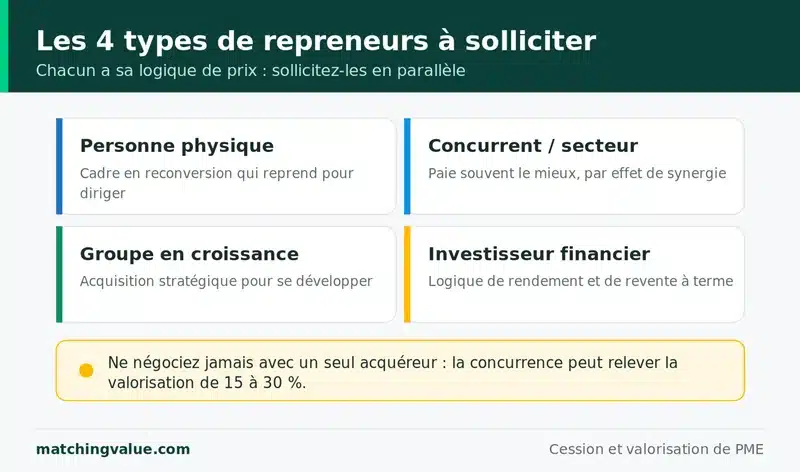

Il existe quatre familles d’acquéreurs : la personne physique (cadre en reconversion), le concurrent ou acteur du secteur (qui paie souvent le mieux par effet de synergie), le groupe en croissance externe, et l’investisseur financier. Chacun a une logique de prix et d’exigences différente : il faut donc définir une stratégie de cession claire, en identifier plusieurs et les solliciter en parallèle.

La règle d’or : ne négociez jamais avec un seul acquéreur. La concurrence entre repreneurs potentiels peut augmenter la valorisation de 15 à 30 %. Mais cette recherche doit rester strictement discrète — une fuite peut inquiéter vos salariés, vos clients et vos fournisseurs. On présente d’abord l’entreprise de manière anonyme, on fait signer un accord de confidentialité avant toute information sensible, puis on partage les documents dans une data room sécurisée. Notre guide sur la confidentialité d’une vente d’entreprise détaille ces garde-fous. Les acquéreurs sérieux formalisent ensuite leur intérêt par une lettre d’intention (LOI), qui fixe le prix proposé, le calendrier et les conditions.

Étape 5 — Négocier et sécuriser le cadre juridique et fiscal

Une fois la LOI signée, l’acquéreur lance sa due diligence : un audit financier, juridique et social destiné à vérifier que la réalité correspond au dossier. Tout écart découvert à ce stade se paie en baisse de prix ou en garanties renforcées — d’où l’intérêt d’avoir anticipé dès l’étape 1.

La négociation porte alors sur le prix, mais aussi sur les modalités de paiement et les garanties. La garantie d’actif et de passif (GAP) vous engage à indemniser l’acquéreur si un passif antérieur à la vente surgit après le closing : son périmètre, son plafond et sa durée se négocient âprement. Les outils de structuration du prix — paiement différé, complément de prix conditionnel (earn-out) ou crédit-vendeur — permettent de rapprocher les positions quand vendeur et acheteur ne s’accordent pas sur la valeur. L’accord final est formalisé dans un protocole de cession, puis dans l’acte de cession des titres ou des parts. L’ensemble se pilote sous mandat de cession.

Côté obligations, la loi Hamon impose d’informer vos salariés du projet de vente au moins deux mois à l’avance dans les entreprises de moins de 250 salariés. Côté fiscalité, la plus-value de cession de titres relève par défaut du prélèvement forfaitaire unique (la « flat tax » de 30 %), mais plusieurs dispositifs — report d’imposition par apport-cession, pacte Dutreil pour une transmission familiale, abattements pour départ à la retraite — peuvent en alléger le poids. Ces mécanismes sont complexes et dépendent de votre situation : ils se préparent avec votre avocat fiscaliste et votre expert-comptable bien avant le closing.

Étape 6 — Le closing et la transition

La signature de l’acte de cession ne met pas fin à votre rôle. Une période d’accompagnement de trois à six mois est la norme : vous transmettez les relations clients, les savoir-faire et les informations qui ne figurent dans aucun document. Cette transition rassure l’acquéreur, sécurise la continuité de l’exploitation, et conditionne souvent le versement d’un éventuel complément de prix. Préparez aussi votre « après » : un dirigeant qui a anticipé son nouveau projet vit cette page bien plus sereinement.

Synthèse : les 6 étapes en un coup d’œil

Voici le processus de vente résumé, de la préparation au transfert effectif des titres. Chaque étape sécurise la suivante : c’est la préparation initiale qui détermine, in fine, le prix obtenu.

| Étape | Action clé | Objectif |

|---|---|---|

| 1. Préparation | Audit 360° (financier, RH, juridique, QSE) | Identifier et corriger les « red flags » |

| 2. Valorisation | Multiples + patrimoniale + DCF | Fixer un prix réaliste et finançable |

| 3. Mémorandum | Rédiger un Info Mémo professionnel | Susciter l’intérêt et la projection |

| 4. Ciblage | Solliciter 4 types de repreneurs en parallèle | Créer une dynamique concurrentielle |

| 5. Juridique & fiscal | Loi Hamon + apport-cession + GAP | Sécuriser le net vendeur |

| 6. Transition | Tutorat sans subordination | Réussir le passage de relais |

Le conseil Matching Value — Ne fixez pas votre prix sur ce qu’un confrère a obtenu, ni sur ce dont vous avez « besoin » pour votre retraite. Partez de l’EBE normalisé, croisez les trois méthodes pour obtenir une fourchette, puis vérifiez qu’un repreneur peut la financer. Un prix juste et finançable, défendu face à plusieurs acquéreurs, vaut toujours mieux qu’un prix élevé qui fait fuir le marché pendant 18 mois.

Les pièges à éviter

- ⚠️ Surévaluer en partant du chiffre d’affaires ou d’un besoin personnel : le marché valorise la rentabilité finançable, pas vos attentes.

- Négocier avec un seul repreneur : sans concurrence, vous perdez votre principal levier de prix.

- Vendre sans avoir nettoyé le bilan : les charges personnelles non retraitées et les contentieux ouverts se paient cash en décote.

- Relâcher l’activité pendant le processus : une baisse de résultat en cours de négociation rouvre la discussion sur le prix.

- Bâcler la confidentialité : une fuite déstabilise salariés et clients et fragilise la valeur.

- Improviser la fiscalité au dernier moment : les dispositifs d’allègement se préparent des mois à l’avance, jamais la veille du closing.

Estimer la valeur de votre entreprise avant de vous lancer

Avant d’entamer la moindre démarche, la première question reste : combien vaut réellement votre société aujourd’hui ? Obtenez une fourchette de valeur fondée sur vos chiffres et sur les multiples de votre secteur grâce à notre outil de valorisation d’entreprise. C’est le point de départ d’une cession préparée — et le meilleur antidote au syndrome de la chipolata.

FAQ — Vendre son entreprise

Combien de temps faut-il pour vendre une entreprise ?

Comptez 6 à 12 mois une fois le processus lancé (recherche d’acquéreurs, négociation, due diligence), auxquels s’ajoutent idéalement 6 à 18 mois de préparation en amont. Une TPE simple peut se céder en 3 à 6 mois ; une PME structurée demande davantage de temps en raison des audits.

Comment calculer le prix de vente d’une entreprise ?

On croise trois méthodes : les multiples de rentabilité (un coefficient sectoriel appliqué à l’EBE normalisé), l’approche patrimoniale (actifs réévalués moins passifs) et les flux de trésorerie actualisés (DCF). Le résultat est une fourchette, validée par la capacité de financement d’un repreneur — pas un chiffre unique.

Faut-il passer par un conseil M&A ou un intermédiaire ?

Ce n’est pas obligatoire, mais pour une PME, un conseil en cession structure le dossier, élargit le vivier d’acquéreurs et organise la mise en concurrence — souvent le facteur qui finance ses propres honoraires. Pour une TPE simple avec repreneur déjà identifié, une vente en direct reste possible.

Combien coûte la vente d’une entreprise ?

Les principaux postes sont les honoraires de conseil M&A (généralement un forfait de cadrage puis une commission de succès au closing), les honoraires d’avocat pour le protocole et la GAP, et la fiscalité sur la plus-value. Le détail figure dans notre guide sur les honoraires de cession.

Quel est le meilleur moment pour vendre son entreprise ?

En phase de croissance ou de stabilité, avec de bons résultats récents et des perspectives documentées — jamais en bas de cycle ou après une mauvaise année. Un acquéreur paie pour une trajectoire ascendante, pas pour un point bas qu’il devra redresser.

Comment payer moins d’impôt sur la plus-value de cession ?

Plusieurs dispositifs existent (report d’imposition par apport-cession, pacte Dutreil en transmission familiale, abattements pour départ à la retraite). Ils sont techniques et conditionnés à votre situation : ils se préparent en amont avec un avocat fiscaliste. Il s’agit ici d’information générale, non d’un conseil fiscal personnalisé.

Comment vendre sans que mes salariés et mes clients l’apprennent trop tôt ?

Présentation anonyme, accord de confidentialité signé avant toute donnée sensible, et data room sécurisée à accès limité. L’information des salariés intervient au moment légalement prévu (loi Hamon), une fois le projet sérieux — pas au stade des premiers contacts.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.