Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitement📌 Vendre son entreprise, ce n’est pas une décision qu’on prend un lundi matin parce que le téléphone a sonné. C’est le résultat d’une série de questions qu’il faut s’être posées avant de signer un mandat ou de recevoir une lettre d’intention. Selon les chambres de commerce, 41 % des dirigeants ne savent pas réellement comment céder leur entreprise au moment où le sujet devient urgent. Et c’est précisément à ce moment-là que les décotes apparaissent.

Une cession bien préparée se négocie 20 à 30 % plus cher qu’une vente précipitée. Voici les 13 questions à se poser avant de vendre votre entreprise — dans l’ordre où elles se posent vraiment, du « pourquoi » jusqu’à l’« après ».

1. Pourquoi voulez-vous vendre votre entreprise ?

La première question paraît évidente. C’est aussi celle que la plupart des dirigeants traitent en quinze secondes — et qu’ils paient pendant les six mois suivants. Pourtant, votre motivation conditionne tout le reste : le calendrier, le profil du repreneur, le prix acceptable, le périmètre de la cession.

Quelques motifs récurrents observés sur nos dossiers : préparer la retraite (motif n°1, environ 60 % des transmissions en Île-de-France), changer de vie, saisir une opportunité de marché (un industriel propose un multiple agressif), encaisser une partie du patrimoine pour réinvestir, fatigue après un cycle long, problème de santé.

Chaque motif appelle une trajectoire différente. Une cession « retraite » dispose de 24 mois pour structurer un dossier propre. Une cession « opportunité » se joue parfois en 4 mois. Une cession « fatigue » a tendance à brader si le dirigeant ne s’entoure pas. Mettez votre vrai pourquoi sur la table dès le départ. Sans cette clarté, vous prendrez les mauvaises décisions à chaque carrefour.

2. Êtes-vous prêt psychologiquement à céder ?

La cession est une transaction financière. Elle est aussi, et surtout, une rupture émotionnelle. Cette dimension est systématiquement sous-estimée par les dirigeants, et c’est l’un des principaux facteurs d’échec d’une opération.

Les signaux qui montrent qu’un dirigeant n’est pas prêt : il refuse de communiquer son numéro de portable au repreneur en phase de transition, il s’invite spontanément aux comités après la signature, il ergote sur des clauses à 30 000 € quand l’enjeu est à 4 M€. Le deuil de l’entreprise commence avant la vente, pas après.

Concrètement : avez-vous déjà imaginé une semaine type sans votre entreprise ? Que ferez-vous le lundi matin du mois suivant la cession ? Si la réponse est « je verrai bien », vous n’êtes pas prêt. Travaillez ce point en amont — éventuellement avec un coach ou un pair-cédant qui est passé par là.

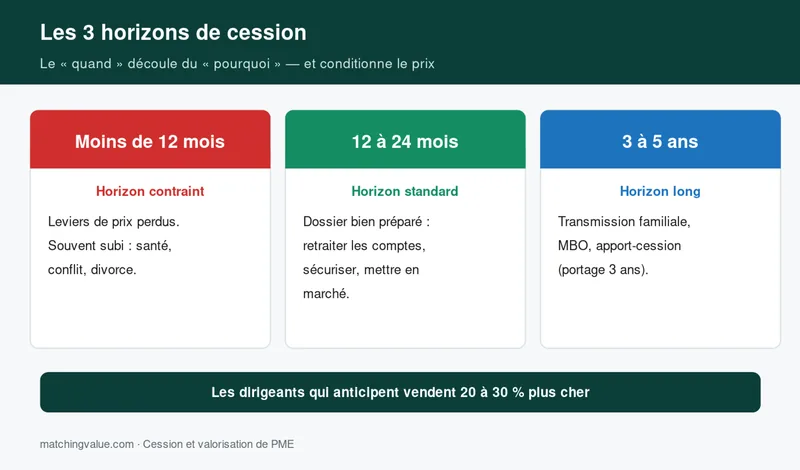

3. Quel est votre horizon de cession ?

La question du quand découle directement du pourquoi. Trois horizons usuels :

- 12 à 24 mois : horizon standard pour un dossier de cession bien préparé. Le minimum syndical pour retraiter les comptes, sécuriser l’organisation et lancer la mise en marché.

- 3 à 5 ans : horizon long, idéal pour une transmission familiale, un MBO (Management Buy-Out) ou une optimisation patrimoniale via une holding (l’apport-cession article 150-0 B ter impose 3 ans de portage).

- Moins de 12 mois : horizon contraint. Possible, mais on perd des leviers de prix. Souvent associé à un événement subi (santé, divorce, conflit d’associés).

Les dirigeants qui anticipent vendent à un prix plus élevé que ceux qui réagissent dans l’urgence. Plus l’horizon est court, plus l’acquéreur tient le stylo dans la négociation.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

4. Combien vaut réellement votre entreprise ?

C’est la question dont les dirigeants n’osent souvent pas chercher la réponse, par peur d’être déçus. Et c’est précisément pour ça qu’il faut y répondre avant de lancer une mise en marché, pas après une LOI décevante.

Trois approches de la valeur coexistent et se croisent :

- Approche par les flux (DCF) : actualisation des flux de trésorerie futurs. Pertinente pour les sociétés avec une visibilité et un plan d’affaires crédible. À approfondir dans notre article dédié au Discounted Cash Flow.

- Approche par les multiples : multiple d’EBE ou d’EBITDA appliqué à un résultat normatif, calibré sur les transactions comparables du secteur. La méthode des multiples est aujourd’hui la plus utilisée sur le marché PME.

- Approche patrimoniale (ANCC) : actif net comptable corrigé. Pertinente pour les sociétés patrimoniales, holdings, foncières. Voir notre dossier Actif Net Réévalué.

Une valorisation sérieuse vous donne une fourchette, pas un chiffre unique. Et cette fourchette dépend autant des chiffres que d’éléments qualitatifs : qualité de l’équipe, récurrence du chiffre d’affaires, dépendance au dirigeant, concurrence, perspectives. Faire évaluer votre entreprise par un expert avant de vous lancer évite la double déception (offre basse et remise en cause de l’opération).

5. Votre entreprise est-elle vendable sans vous ?

La dépendance au dirigeant est le premier facteur de décote dans une négociation de cession PME. Un acquéreur achète un actif qui doit continuer à produire de la valeur après votre départ. Si tout repose sur votre carnet d’adresses, votre savoir-faire technique non documenté et votre signature commerciale, ce que vous vendez vaut nettement moins qu’un ensemble structuré.

Pour évaluer votre niveau de dépendance, posez-vous trois questions concrètes :

- Si vous partez 3 mois en voyage sans accès e-mail, l’entreprise tourne-t-elle ?

- Vos trois plus gros clients vous appellent-ils vous, ou un commercial dédié ?

- Les procédures opérationnelles clés (production, devis, recouvrement) sont-elles formalisées ou dans votre tête ?

Notre diagnostic de transmissibilité creuse précisément ces sujets. Réduire la dépendance dirigeant prend généralement 12 à 24 mois : déléguer, formaliser, recruter ou structurer un numéro 2, documenter les process.

6. À qui voulez-vous vendre ?

Le profil du repreneur impacte le prix, la confidentialité, la rapidité et le risque d’échec. Cinq profils types :

- Repreneur familial : continuité, fiscalité optimisable via pacte Dutreil, mais souvent prix sous le marché et tension intra-familiale.

- Salarié ou équipe en place (MBO) : continuité culturelle, motivation, mais financement parfois fragile.

- Repreneur individuel externe : personne physique cherchant à devenir dirigeante. Profil dominant sur les cessions PME < 5 M€.

- Industriel ou concurrent : peut payer plus cher (synergies), mais confidentialité critique et risque d’utiliser le process pour scanner votre business.

- Fonds d’investissement : usage du LBO, pertinent pour les sociétés > 3 M€ d’EBITDA avec un management qui reste.

Vouloir vendre à « celui qui paie le plus » revient à ignorer que le meilleur prix sur le papier devient parfois le pire en négociation finale, après que la due diligence a déterré trois cailloux.

7. Vos comptes sont-ils prêts pour la due diligence ?

L’acquéreur va lancer une due diligence exhaustive : financière, juridique, fiscale, sociale, parfois opérationnelle et informatique. Tout ce qui n’est pas propre, documenté ou expliqué se traduit par une décote ou une demande de garantie renforcée.

Les chantiers à mener 12 à 24 mois avant la mise en marché :

- Reconstituer 3 exercices comptables comparables, sans coupures de périmètre non expliquées.

- Construire un EBE normatif ou un EBITDA retraité : isoler le récurrent, retirer les charges personnelles passées dans la société, neutraliser les éléments exceptionnels.

- Documenter le BFR (besoin en fonds de roulement), la trésorerie et l’endettement net.

- Mettre à jour les statuts, les pactes d’associés, les contrats clients clés, les baux, les autorisations réglementaires.

- Préparer une data room structurée bien avant le premier rendez-vous repreneur.

Plus votre dossier est propre, plus la négociation se joue sur la valeur ajoutée — pas sur les zones d’ombre.

8. Quel périmètre de cession choisir ?

« Vendre l’entreprise » recouvre plusieurs réalités juridiques très différentes :

- Cession de titres (actions ou parts sociales) : le repreneur reprend la société, son passif, ses contrats. Régime fiscal de la plus-value mobilière côté cédant.

- Cession de fonds de commerce : le repreneur achète l’exploitation (clientèle, enseigne, matériel) sans le passif historique. Droits d’enregistrement plus lourds, mais protection du repreneur supérieure.

- Cession partielle : on cède une activité, une filiale ou une branche. Permet un cash-out partiel.

Le choix dépend de la structure (SARL, SAS, EURL, EI), de la situation patrimoniale et du profil du repreneur. Définir le périmètre exact de la vente — actifs inclus, immobilier détenu en propre, trésorerie excédentaire, marques, filiales — fait partie des points à clarifier avant la première offre, jamais après.

9. Faut-il créer une holding avant de vendre ?

La création d’une holding avant cession (mécanisme dit d’apport-cession, article 150-0 B ter du CGI) est l’un des montages les plus efficaces pour reporter l’imposition de la plus-value — à condition de respecter les conditions de réinvestissement et le délai minimum de portage (3 ans).

Avantages potentiels : report d’imposition de la plus-value, réinvestissement dans un nouveau projet, structuration patrimoniale, transmission progressive. Limites : complexité, frais (avocat, expert-comptable), engagement de réinvestissement à 60 % sous 2 ans en cas de cession dans les 3 ans, lourdeur de gestion.

Ce sujet relève d’une analyse patrimoniale individuelle, à mener avec un avocat fiscaliste. Le montage doit être validé bien avant la signature de la LOI — pas trois semaines avant le closing, ce qui annule l’éligibilité.

10. Quels sont vos non-négociables ?

Au-delà du prix, une cession comporte une dizaine de paramètres ajustables : modalités de paiement (cash, crédit-vendeur, earn-out), durée d’accompagnement post-cession, garantie d’actif et de passif (GAP), clause de non-concurrence, sort des salariés clés, communication interne et externe.

Dressez la liste de vos 3 non-négociables absolus avant d’entrer en négociation. Exemple : « pas de licenciement de mes deux managers clés », « pas d’earn-out supérieur à 20 % », « accompagnement maximum de 6 mois à temps partiel ». Le repreneur saura sur quoi vous tenez et sur quoi vous pouvez bouger. Sans cette clarté, la fatigue de négociation pousse à céder sur les mauvais points.

11. Quelle fiscalité s’applique à votre cession ?

La fiscalité conditionne le produit net que vous percevrez réellement. Entre prix de vente brut et chèque encaissé, l’écart peut représenter 30 à 35 % selon le régime applicable.

Les leviers à étudier avec votre conseil patrimonial : régime des plus-values mobilières (PFU ou barème), abattement pour durée de détention dans certains cas, régime spécifique dirigeant partant à la retraite, apport-cession via holding, pacte Dutreil pour transmission familiale, structuration éventuelle en cash-out partiel.

Le bon moment pour faire ce diagnostic ? Avant de signer le mandat de cession, idéalement 12 à 24 mois avant l’opération. Une optimisation fiscale ne se construit pas sous 3 semaines.

12. Qui va vous accompagner dans le processus ?

Une cession PME mobilise plusieurs métiers complémentaires. Le dirigeant pilote, mais il s’entoure :

- Un cabinet d’affaires ou conseil en M&A : pilote du process, valorisation, mise en marché confidentielle, sélection des repreneurs, négociation. Rémunération : retainer + success fee.

- Un avocat d’affaires : rédaction des documents (NDA, LOI, protocole, GAP), audit juridique, sécurisation.

- L’expert-comptable historique : retraitement, EBE normatif, due diligence vendeur (VDD éventuelle).

- Un fiscaliste patrimonial : optimisation, apport-cession, schéma post-cession.

Un mauvais accompagnement coûte toujours plus cher que des honoraires. Plus que les frais, regardez la capacité du conseil à dire non à un repreneur, à structurer une exclusivité, à tenir le cadre quand la négociation se tend. Notre article sur le mandat de cession d’entreprise détaille ce qui distingue un bon mandat d’un mandat creux.

13. Que ferez-vous après la cession ?

La dernière question est celle qu’on traite le moins, et c’est elle qui détermine si la cession sera vécue comme une réussite ou comme un vide.

Beaucoup de cédants connaissent un creux de motivation 6 à 12 mois après la vente : disparition du statut de dirigeant, perte des rituels professionnels, sentiment d’inutilité. Le produit de la cession ne compense pas cela. Préparer l’après, ce n’est pas une coquetterie — c’est une partie intégrante du projet de cession.

Quelques pistes concrètes : nouveau projet entrepreneurial, mission de conseil ou de mentorat, investissement en business angel, mandat d’administrateur, activité associative, projet personnel longtemps reporté. Ne signez pas tant que vous n’avez pas une ébauche d’après.

Le conseil Matching Value : avant d’engager une cession, prenez 90 minutes pour répondre par écrit aux 13 questions de cet article. Pas dans votre tête — par écrit. Les zones de flou se révèlent à l’écrit, jamais à l’oral. C’est cet exercice qui sépare les cédants qui maîtrisent leur opération de ceux qui la subissent.

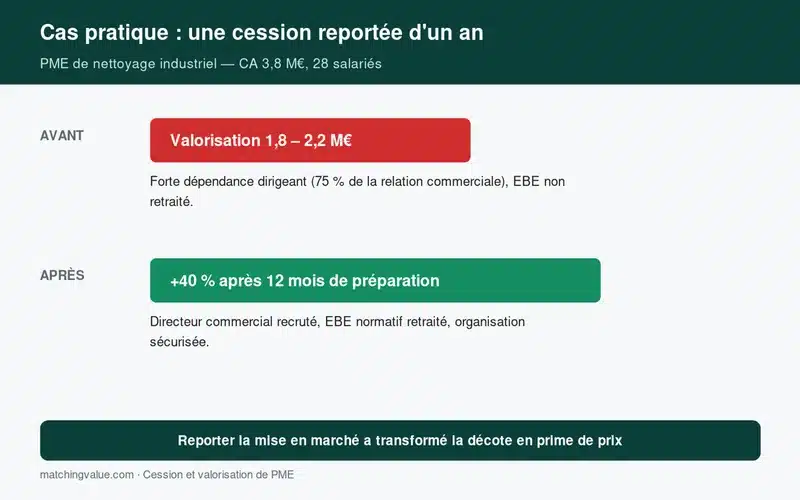

Cas client : une cession reportée d’un an qui a rapporté +40 %

Un dirigeant d’une PME du nettoyage industriel (CA 3,8 M€, 28 salariés) nous a sollicités en septembre. Son objectif initial : céder avant la fin de l’année pour des raisons personnelles. Première valorisation à dire d’expert : entre 1,8 et 2,2 M€, avec une décote forte liée à une dépendance dirigeant marquée (75 % de la relation commerciale passait par lui) et un EBE non retraité.

Décision prise ensemble : reporter la mise en marché de 12 mois. Pendant cette année, nous avons accompagné la structuration d’un poste de directeur commercial, le retraitement de l’EBE pour faire ressortir un résultat normatif réel, la formalisation des contrats récurrents et la mise à plat des procédures. Coût total de cette préparation : environ 35 000 € (recrutement, accompagnement, conseil).

Résultat à la cession l’année suivante : 3 LOI reçues entre 2,7 et 3,1 M€, signature à 2,95 M€ avec un earn-out modéré et un accompagnement de 6 mois. Soit +40 % par rapport à l’estimation initiale, pour 35 000 € de préparation. Le délai de cession total : 14 mois au lieu des 3 mois initialement souhaités. La différence : le temps de répondre aux 13 questions avant que les acquéreurs ne les posent.

Pièges à éviter avant de vendre votre entreprise

- ⚠️ Lancer le processus avant d’avoir clarifié son pourquoi : oriente vers le mauvais profil de repreneur et fragilise la négociation.

- ⚠️ Communiquer trop tôt à l’extérieur : confidentialité indispensable pour ne pas déstabiliser clients, salariés, fournisseurs.

- ⚠️ Confier la valorisation au futur acquéreur : conflit d’intérêts manifeste, fourchette systématiquement tirée vers le bas.

- ⚠️ Négliger la fiscalité jusqu’à la dernière minute : 30 à 35 % du prix peut s’évaporer faute d’optimisation préalable.

- ⚠️ Sous-estimer le temps de préparation : 12 à 24 mois, c’est un minimum, pas une exagération de consultant.

- ⚠️ Refuser d’investir dans un accompagnement professionnel : un bon cabinet d’affaires se rembourse dix fois sur la négociation.

Vous voulez objectiver vos 13 questions ?

Avant d’engager un mandat ou même de parler à un repreneur, la première étape utile reste de poser un chiffre indépendant sur votre entreprise : pas pour vendre, mais pour piloter en connaissance de cause. Demandez une valorisation indicative gratuite et confidentielle en 24 à 48 heures. Le but n’est pas de signer un mandat — c’est de répondre à la question 4 avec un chiffre, et de structurer le reste à partir de là.

FAQ — Questions fréquentes avant de vendre son entreprise

Combien de temps faut-il pour vendre son entreprise ?

Comptez 12 à 24 mois entre la décision de céder et le closing, en incluant la préparation. Cas plus rapides (4 à 6 mois) possibles sur opportunité, mais souvent au prix d’une décote ou de garanties renforcées. Cas plus longs (3 à 5 ans) pour les transmissions familiales ou les MBO structurés.

Quel est le meilleur moment pour vendre son entreprise ?

Le meilleur moment combine trois éléments : votre motivation personnelle (pourquoi sincère, prêt psychologiquement), la préparation interne (comptes propres, organisation transmissible), et un contexte de marché favorable (secteur dynamique, multiples raisonnables). Il n’existe pas de moment parfait, mais un moment juste où ces trois éléments convergent.

Comment savoir si mon entreprise est vendable ?

Une entreprise est vendable si elle produit un EBE positif et récurrent, fonctionne avec une organisation où le dirigeant n’est pas indispensable au quotidien, dispose de comptes propres et documentés, et opère sur un secteur ouvert à la transmission. Notre article votre entreprise est-elle vendable détaille les critères concrets.

Faut-il vendre avant ou après avoir préparé l’entreprise ?

Toujours après. Une cession lancée sur une entreprise non préparée se traduit par une décote de 20 à 30 % et, dans 30 à 40 % des cas selon les études sectorielles, par un échec de l’opération. Le temps de préparation est l’investissement avec le meilleur retour dans un projet de cession.

Qui contacter pour vendre son entreprise ?

Le premier interlocuteur utile est un cabinet d’affaires ou conseil en cession PME indépendant de votre expert-comptable historique. Son rôle : challenger le projet, valoriser objectivement, structurer la mise en marché, sélectionner les repreneurs et piloter la négociation. Vous gardez la décision finale, lui gère le processus.

Combien coûte un accompagnement pour vendre son entreprise ?

Les honoraires d’un cabinet d’affaires se structurent généralement en un retainer mensuel (entre 1 500 et 5 000 € selon la taille du dossier) et un success fee proportionnel au prix de cession (entre 3 % et 7 % en règle générale, dégressif avec la taille). Coût rapide à amortir sur la valeur ajoutée en négociation.

Vaut-il mieux vendre les titres ou le fonds de commerce ?

Ça dépend du statut juridique, de l’historique fiscal de la société, du périmètre souhaité par le repreneur et de votre régime de plus-value applicable. La cession de titres est plus courante sur les sociétés saines avec un passif maîtrisé ; la cession de fonds protège davantage le repreneur. À arbitrer avec votre avocat d’affaires en début de processus, pas à la fin.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.