Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementUne société qui dégage 500 000 € d’excédent brut d’exploitation peut valoir 1,5 million d’euros chez un repreneur et 2,5 millions chez un autre, pour les mêmes comptes. L’écart ne tient pas au hasard : il vient de la méthode d’évaluation retenue, du multiple appliqué et de la solidité du dossier présenté. Évaluer le prix d’une société, ce n’est pas chercher un chiffre unique et magique, c’est construire une fourchette défendable, comprise par l’acquéreur, et capable de tenir face à un audit. Cet article détaille les méthodes d’évaluation utilisées sur le marché des PME et TPE françaises, leurs calculs, leurs limites, et la manière de les combiner pour obtenir une estimation réaliste. Avant toute démarche de cession, obtenir une première valorisation de votre entreprise vous donne une base de discussion chiffrée.

Évaluer le prix d’une société : la valeur n’est pas le prix de vente

Première distinction à intégrer : la valeur d’une entreprise est une estimation, le prix de vente est le résultat d’une négociation. L’évaluation du prix d’une société fournit un ordre de grandeur, une fourchette ; le prix définitif sera fixé par la rencontre entre un cédant et un acquéreur, sous l’effet de la loi de l’offre et de la demande. Plus une société attire d’acheteurs sérieux, plus le prix tend à dépasser la valeur calculée ; à l’inverse, une cible qui peine à trouver preneur verra ses offres revues à la baisse.

Deuxième distinction, plus technique mais déterminante : la valeur d’entreprise (VE) n’est pas la valeur des titres (VT). La valeur d’entreprise mesure la valeur de l’outil économique, indépendamment de la façon dont il est financé. La valeur des titres est ce que touche réellement le vendeur de ses actions ou parts sociales : on l’obtient en ajoutant la trésorerie disponible à la VE et en retranchant la dette financière nette. Une société valorisée 6 M€ en VE, avec 1,5 M€ de trésorerie et 2 M€ de dettes financières, se cède donc autour de 5,5 M€ de titres. Confondre les deux fait dérailler une négociation dès la première réunion.

Les quatre grandes familles de méthodes d’évaluation

On parle souvent des « 3 méthodes de valorisation », mais en pratique on en distingue quatre, regroupées en trois logiques : ce que la société possède (patrimoine), ce qu’elle rapporte (rentabilité et flux), et ce que valent ses semblables sur le marché (comparaison). Aucune méthode de calcul n’est universelle : chacune éclaire un aspect, et les professionnels en croisent toujours au moins deux.

1. La méthode patrimoniale : ce que possède la société

La méthode patrimoniale consiste à faire la différence entre l’actif (ce que l’entreprise possède) et le passif (ses dettes). On obtient l’actif net comptable, que l’on corrige ensuite pour refléter la valeur réelle des biens : on parle alors d’actif net comptable corrigé, ou actif net comptable réévalué (ANCC). Les valeurs inscrites au bilan ne reflètent en effet pas toujours la réalité : un immeuble acheté il y a vingt ans, un stock obsolète ou une machine totalement amortie mais encore productive doivent être réévalués un par un.

Cette approche se base sur le passé et sur les bilans des trois dernières années. Elle est pertinente pour des sociétés stables, fortement capitalistiques ou patrimoniales (foncières, holdings), mais elle ignore la rentabilité future et le potentiel de développement. Pour une PME de services prospère, elle sous-évalue presque toujours la réalité, car elle ne capte ni la clientèle, ni la marque, ni le savoir-faire — ces actifs immatériels que l’on rattache souvent au goodwill.

2. La méthode de rendement et le DCF : ce que rapporte la société

Les méthodes de rendement cherchent à estimer la capacité de l’entreprise à dégager des bénéfices dans les années à venir, en pondérant le résultat par le risque de non-réalisation. La version la plus aboutie est la méthode des flux de trésorerie actualisés, ou DCF (Discounted Cash Flow). Son principe : additionner les flux de trésorerie disponibles que la société générera sur 3 à 7 ans, actualisés à un taux qui reflète le risque, puis retrancher la dette financière nette.

Le flux de trésorerie disponible se calcule à partir de l’excédent brut d’exploitation, duquel on déduit l’impôt théorique sur le résultat d’exploitation, la variation du besoin en fonds de roulement (BFR, l’argent immobilisé dans le cycle d’exploitation) et les investissements nets. La méthode a un mérite : elle regarde l’avenir plutôt que le passé. Son défaut : elle est très sensible aux hypothèses. Un point de taux d’actualisation en plus ou en moins, et la valeur bascule de 20 %. Pour cette raison, le DCF se manie avec plusieurs scénarios et reste réservé aux dossiers où le prévisionnel est crédible.

3. La méthode comparative et les multiples : ce que valent les semblables

L’approche comparative valorise une société par rapport à un échantillon d’entreprises similaires dont le prix de cession est connu. C’est de loin l’approche la plus utilisée pour évaluer le prix d’une société sur le marché des PME, parce qu’elle ancre l’estimation dans la réalité des transactions. Elle s’appuie sur la méthode des multiples : on multiplie un agrégat financier de référence par un coefficient observé sur des cessions comparables.

Encore faut-il trouver des sociétés vraiment comparables — même métier, même positionnement, même zone, transactions récentes — car chaque entreprise est unique et un multiple mal calibré fausse tout. On retient en général le ratio médian d’un échantillon plutôt qu’une transaction isolée.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

4. La méthode des barèmes : la cote des fonds de commerce

Pour les très petites structures et les fonds de commerce, on utilise souvent la méthode des barèmes : un pourcentage du chiffre d’affaires propre à chaque activité (par exemple un restaurant valorisé autour de 70 à 110 % de son chiffre d’affaires annuel selon l’emplacement). Ces barèmes, publiés notamment dans le Mémento d’évaluation des Éditions Francis Lefebvre, donnent un repère rapide. Mais ils ignorent la rentabilité réelle, l’état de l’outil et l’emplacement précis : à manier comme un point de départ, jamais comme une vérité. Cette logique vaut surtout pour la cession d’un fonds de commerce.

La méthode des multiples d’EBE en pratique

Comme le multiple d’EBE est employé dans la grande majorité des évaluations de PME, voici comment l’appliquer concrètement. L’excédent brut d’exploitation (EBE) — appelé EBITDA en anglais — correspond, en simplifiant, à la différence entre les ventes facturées et les charges externes et de personnel, avant amortissements, frais financiers et impôt. Il mesure la performance économique pure, indépendamment de la structure de financement.

La formule tient en une ligne : Valeur d’entreprise = EBE retraité × multiple de marché. Le retraitement de l’EBE est l’étape clé : on neutralise la rémunération excessive ou insuffisante du dirigeant, les charges non récurrentes, les éléments personnels passés en frais. Un EBE affiché de 480 000 € peut devenir un EBE retraité de 560 000 € une fois la rémunération du dirigeant ramenée au prix du marché.

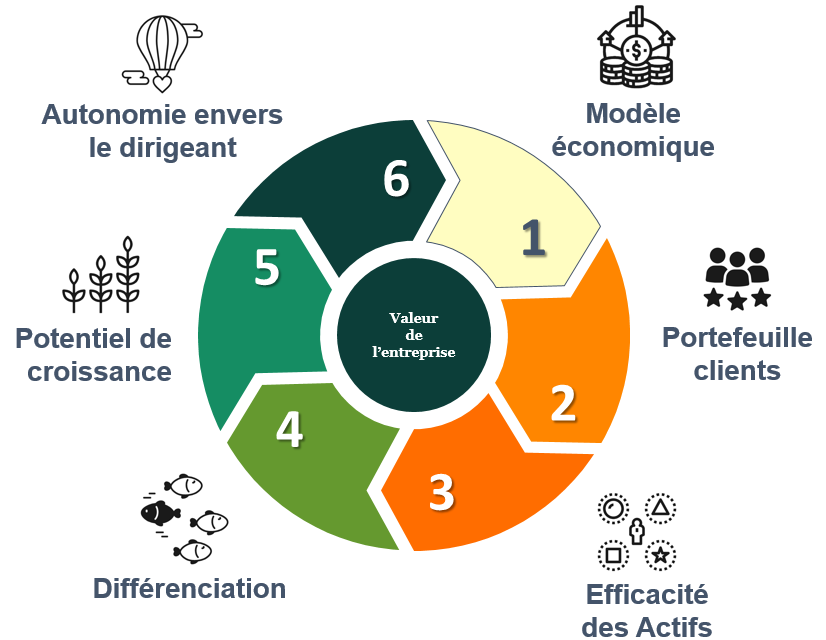

Quelques repères de multiples d’EBE observés sur les PME françaises, à titre indicatif : de l’ordre de 3 à 4,5x pour un commerce ou une activité de services peu différenciée, 4 à 6x pour une PME industrielle bien structurée, 6 à 9x et au-delà pour une société technologique récurrente. Trois leviers font monter le multiple : la qualité de l’EBE (marge stable, comptabilité propre, pas de dépendance à un client), la structure (process, reporting, équipe capable de fonctionner sans le dirigeant) et le secteur. On retrouve ici les grands facteurs de valeur d’entreprise.

Une fois la VE obtenue, n’oubliez pas le passage à la valeur des titres : VE + trésorerie − dette financière nette. C’est cette VT qui figurera dans votre dossier de présentation et servira d’ancrage à la négociation.

Cas concret : évaluer une PME de maintenance

Prenons une société de maintenance CVC (chauffage, ventilation, climatisation) en Île-de-France, que nous accompagnons à la cession. Ses chiffres : 3,8 M€ de chiffre d’affaires, un EBE comptable de 470 000 €, porté à 560 000 € après retraitement de la rémunération du dirigeant et de deux charges exceptionnelles. La dette financière nette s’élève à 320 000 €, la trésorerie excédentaire à 180 000 €.

Avec un multiple de 4,5x — cohérent avec les cessions comparables du secteur, contrats de maintenance récurrents à l’appui —, la valeur d’entreprise ressort à 560 000 × 4,5 = 2,52 M€. En ajoutant la trésorerie et en retranchant la dette nette, la valeur des titres s’établit autour de 2,52 + 0,18 − 0,32 = 2,38 M€. La méthode patrimoniale, elle, ne donnait que 1,1 M€ d’actif net corrigé : l’écart mesure exactement la valeur du carnet de contrats et de l’équipe. Le dossier a été cédé en sept mois, à 2,3 M€, soit dans la fourchette défendue dès le départ. La rigueur du retraitement de l’EBE et la documentation des contrats récurrents ont fait la différence en négociation.

Les facteurs qui font bouger la valeur

À méthode et chiffres identiques, deux sociétés ne valent pas la même chose. Plusieurs critères ajustent l’estimation, à la hausse comme à la baisse : la récurrence et la diversité du chiffre d’affaires, la dépendance au dirigeant (un repreneur paiera moins cher s’il sait que tout repose sur vous), la concentration de la clientèle (un client à 40 % du CA est un signal d’alerte), la qualité du carnet de commandes, l’état de l’outil de production, les litiges en cours et la propreté des comptes. Travailler ces leviers en amont, c’est tout l’enjeu d’augmenter la valeur de son entreprise avant de la mettre sur le marché.

Les pièges à éviter quand on évalue sa société

- ⚠️ Confondre valorisation et prix de vente : la valeur calculée est un point de départ, pas un dû. Le marché tranche.

- S’arrêter au seul chiffre d’affaires : un CA élevé sans rentabilité ne crée pas de valeur. L’acquéreur achète d’abord de l’EBE et des flux.

- Oublier de retraiter l’EBE : sans neutralisation de la rémunération du dirigeant et des charges non récurrentes, le multiple s’applique à une base faussée.

- Confondre valeur d’entreprise et valeur des titres, donc négliger la trésorerie et la dette nette.

- N’utiliser qu’une seule méthode : croisez toujours au moins une approche comparative et une approche de rendement.

- Surévaluer par optimisme : un prix affiché trop haut fait fuir les repreneurs et allonge le délai de cession.

Qui peut évaluer le prix d’une société, et à quel coût ?

L’évaluation peut être amorcée par le dirigeant lui-même à l’aide d’outils en ligne, mais une estimation crédible face à un acquéreur suppose un regard neutre et expérimenté : expert-comptable, conseil en cession ou cabinet spécialisé en fusion-acquisition. Le professionnel sait retraiter les comptes, calibrer le multiple sur des transactions réelles et défendre la fourchette en face d’un audit. Le coût varie selon la taille du dossier, d’un forfait de quelques centaines d’euros pour une note d’évaluation simple à plusieurs milliers d’euros pour une évaluation complète intégrée à un mandat de cession. C’est une étape qui précède utilement la mise en vente : avant de vendre votre entreprise, vous saurez exactement ce que vous défendez.

Le conseil Matching Value : ne présentez jamais une seule méthode à un repreneur. Croisez systématiquement un multiple d’EBE retraité (ancré sur des cessions comparables) et une approche de rendement, et tenez une fourchette plutôt qu’un prix sec. Un cédant qui explique calmement comment il a obtenu sa valeur inspire confiance — et la confiance se paie en points de multiple.

Faites évaluer votre société par des spécialistes

Évaluer le prix d’une société demande de la méthode, des comparables fiables et un retraitement rigoureux des comptes. Plutôt que de naviguer à vue, obtenez une estimation chiffrée et défendable : notre équipe réalise une première valorisation et vous indique les leviers concrets pour renforcer votre prix avant la cession. 👉 Lancez votre valorisation d’entreprise sur Matching Value.

FAQ — Évaluer le prix d’une société

Quelles sont les méthodes pour évaluer le prix d’une société ?

Quatre grandes méthodes : la méthode patrimoniale (actif net comptable corrigé), les méthodes de rendement dont le DCF (flux de trésorerie actualisés), la méthode comparative par les multiples (le plus souvent un multiple d’EBE) et la méthode des barèmes (pourcentage du chiffre d’affaires, surtout pour les fonds de commerce). En pratique, on en combine au moins deux.

Comment estimer la valeur d’une entreprise à partir de l’EBE ?

On retraite d’abord l’EBE (neutralisation de la rémunération du dirigeant et des charges non récurrentes), puis on applique un multiple observé sur des cessions comparables : Valeur d’entreprise = EBE retraité × multiple. On passe ensuite à la valeur des titres en ajoutant la trésorerie et en retranchant la dette financière nette.

Quelle différence entre valeur d’entreprise et valeur des titres ?

La valeur d’entreprise mesure l’outil économique, indépendamment de son financement. La valeur des titres est ce que perçoit le vendeur : valeur d’entreprise + trésorerie − dette financière nette. C’est la valeur des titres qui correspond au prix des actions ou parts cédées.

Valorisation et prix de vente, est-ce la même chose ?

Non. La valorisation est une estimation théorique ; le prix de vente résulte de la négociation entre le cédant et l’acquéreur, sous l’effet de l’offre et de la demande. La valorisation fournit la fourchette, le marché fixe le chiffre final.

Quel multiple d’EBE retenir pour une PME ?

À titre indicatif, de l’ordre de 3 à 4,5x pour un commerce ou des services peu différenciés, 4 à 6x pour une PME industrielle structurée, davantage pour une activité récurrente ou technologique. Le multiple monte avec la qualité de l’EBE, la capacité à fonctionner sans le dirigeant et l’attractivité du secteur.

Peut-on évaluer une société de services sans actifs ?

Oui. Pour une société de services, la méthode patrimoniale est peu pertinente : on privilégie les multiples d’EBE et les approches de rendement, qui captent la rentabilité et la récurrence du chiffre d’affaires plutôt que les actifs au bilan.

Qui peut évaluer le prix de ma société ?

Un expert-comptable, un conseil en cession ou un cabinet spécialisé en fusion-acquisition. Leur valeur ajoutée : un regard neutre, le retraitement des comptes et un multiple calibré sur des transactions réelles, capable de tenir face à l’audit de l’acquéreur.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.