Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementUn repreneur passe en moyenne 7 à 12 minutes sur un dossier de présentation avant de décider s’il va plus loin. Sur ces 7 minutes, près de la moitié du temps est consacrée aux six premières pages : résumé exécutif, chiffres clés, raisons de la cession. Un dossier de présentation pour vendre son entreprise n’est donc pas un document à charger en annexes : c’est un outil marketing-financier où chaque page doit gagner ses droits. Selon les retours terrain de nos équipes, un dossier bien construit divise par deux le temps de qualification d’un repreneur et augmente de 30 à 40 % le taux de transformation entre approche initiale et lettre d’intention.

Ce guide détaille la structure attendue d’un dossier de présentation (aussi appelé mémorandum d’information, info memorandum ou info memo) pour une PME française, ce qu’il faut absolument y mettre, ce qu’il ne faut surtout pas y mettre, et comment articuler les trois documents qui jalonnent la phase amont d’une cession : le teaser, la fiche de présentation flash et le dossier complet.

Qu’est-ce qu’un dossier de présentation de vente d’entreprise ?

Le dossier de présentation est la carte d’identité commerciale et financière d’une entreprise à vendre. C’est un document confidentiel, remis à des acquéreurs potentiels après signature d’un accord de confidentialité (NDA), qui leur permet d’évaluer l’opportunité que représente votre société et de se projeter dans l’organisation.

Selon la taille de l’entreprise, le dossier fait entre 30 et 100 pages (hors annexes) pour une PME, et peut grimper à 150-300 pages pour une ETI avec plusieurs filiales. Le format de référence reste le PowerPoint converti en PDF : il combine lisibilité visuelle (graphiques, tableaux, photos d’usine ou de produits) et structure pédagogique. Un document Word de 80 pages dense est plus difficile à parcourir pour un repreneur qui en lit quinze par mois.

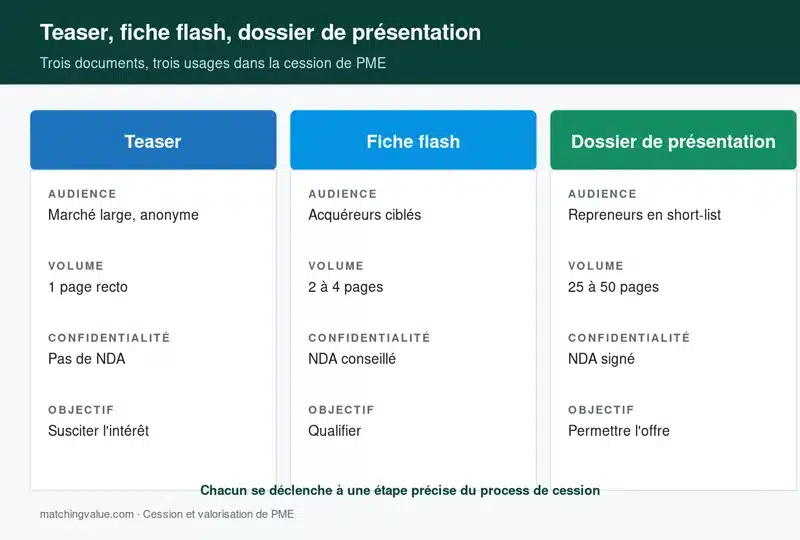

Les trois documents amont à ne pas confondre

Beaucoup de dirigeants utilisent indistinctement les termes « teaser », « fiche flash » et « dossier de présentation ». Ce sont trois documents distincts, qui interviennent à trois moments différents du processus de vente :

- Le teaser : 1 à 2 pages anonymes, diffusées en large auprès d’acquéreurs potentiels identifiés. Le teaser ne nomme jamais l’entreprise : il donne un secteur, une fourchette de chiffre d’affaires arrondie, un effectif en tranche, une zone géographique large. Voir notre guide complet du teaser.

- La fiche de présentation flash : 3 à 4 slides aveugles, transmises aux repreneurs qui ont montré un intérêt initial. Elle reste anonyme mais précise un peu plus le positionnement, l’organisation et les ordres de grandeur financiers.

- Le dossier de présentation complet (ou info memorandum) : 30 à 100 pages, transmis uniquement aux repreneurs ayant signé le NDA. Il identifie l’entreprise et détaille tous les éléments stratégiques, opérationnels, juridiques et financiers.

Confondre ces documents est la première erreur des cédants qui rédigent seuls. Envoyer le dossier complet dès le premier contact, c’est exposer des informations sensibles à des contacts non qualifiés ; ne transmettre qu’un teaser à un repreneur qui a déjà signé un NDA, c’est faire perdre du temps des deux côtés.

À quoi sert le dossier de présentation dans une cession de PME ?

Le dossier remplit quatre fonctions très différentes que beaucoup de cédants confondent. Il s’agit d’un objet hybride à la fois marketing, financier et juridique, et chacune de ces dimensions mérite une attention spécifique.

Une fonction marketing : il met en valeur les atouts distinctifs de l’entreprise — savoir-faire, fidélisation clientèle, marque, équipe-clé, parts de marché, actifs incorporels — pour donner envie à un repreneur de se positionner. Il n’est pas neutre : il prend parti, sans jamais mentir.

Une fonction de qualification : il permet au repreneur de comprendre l’activité, le marché et le positionnement concurrentiel en quelques heures, et de décider s’il poursuit ou s’il sort du dossier. Il filtre donc les acquéreurs sérieux des curieux.

Une fonction de préparation à la négociation : il anticipe les objections classiques (dépendance clients, dépendance dirigeant, érosion des marges, contraintes réglementaires) et fournit les éléments de réponse. Un dossier qui ignore les points faibles est immédiatement repéré et abîme la confiance.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Une fonction de cadrage financier : sans afficher de prix (le prix se discute, il ne s’impose pas dans le dossier), il pose les bases chiffrées sur lesquelles le repreneur construira sa propre valorisation et son plan de financement. C’est aussi le document de référence qui donnera à un repreneur une vision claire des actifs (corporels et incorporels), du potentiel de croissance et de la trajectoire financière.

La structure type d’un dossier de présentation

Il n’existe pas une structure unique, mais la trame ci-dessous est celle que nos équipes utilisent pour 90 % des dossiers PME. Elle a été affinée sur plus de 200 cessions réalisées et reprend les standards des banques d’affaires françaises.

1. Résumé exécutif (1 à 2 pages)

C’est la page la plus lue du dossier. Elle doit tenir sur une slide et répondre à six questions : qui sommes-nous ? que vendons-nous ? sur quel marché ? combien gagnons-nous ? pourquoi vendons-nous ? que cherchons-nous comme repreneur ? Un résumé exécutif raté condamne le reste du dossier : si le repreneur ne comprend pas l’essentiel en 90 secondes, il ne tournera pas la page.

2. Historique et présentation des dirigeants

L’historique n’est pas un récit chronologique exhaustif. C’est une démonstration : montrer la résilience de l’entreprise (crises traversées, pivots stratégiques, croissance externe), expliquer les décisions clés et présenter les dirigeants actuels avec leur parcours. Une timeline visuelle marche bien mieux qu’un texte continu. La présentation des dirigeants doit indiquer qui part, qui reste, et combien de temps les partants sont prêts à accompagner la reprise (3, 6 ou 12 mois).

3. Activité, produits et services

Cette section répond à la question : que fait concrètement l’entreprise et comment gagne-t-elle de l’argent ? Décrivez la gamme de produits et services, leur saisonnalité, leurs marges relatives, leur part dans le chiffre d’affaires. Un graphique « répartition CA par gamme » sur 3 ans dit plus qu’une page de texte. Pensez aussi à indiquer les certifications, brevets, marques déposées et licences d’exploitation.

4. Marché, clientèle et positionnement concurrentiel

Trois sous-sections : la taille et les tendances du marché (avec sources et chiffres), la cartographie concurrentielle (3 à 5 concurrents directs, sans citation négative), et le positionnement de votre entreprise. La clientèle mérite une analyse spécifique : top 10 clients, taux de fidélisation, ancienneté moyenne, concentration. Si le client n°1 fait plus de 20 % du CA, dites-le et expliquez pourquoi ce n’est pas une fragilité.

5. Organisation, équipes et fournisseurs

Organigramme à jour, pyramide des âges, ancienneté moyenne, taux de rotation, masse salariale. Cette partie rassure le repreneur sur la transmissibilité opérationnelle. Du côté des fournisseurs, listez les 5 à 10 principaux, indiquez la nature des contrats (cadre, ponctuels), la dépendance éventuelle, les alternatives connues. Mentionnez aussi les locaux : bail commercial, propriété, échéance, montant des loyers.

6. Aspects juridiques

Structure juridique, capital social, actionnariat, principaux engagements hors bilan, litiges en cours s’il y en a, conformité réglementaire. Cette section n’a pas besoin d’être exhaustive — elle sera approfondie en due diligence — mais elle doit être honnête. Cacher un litige fiscal ou un contentieux prud’homal qui ressort en audit, c’est tuer la transaction au stade de la lettre d’intention.

7. Analyse financière historique

Bilans et comptes de résultat des 3 derniers exercices, présentés en français comptable (et non en P&L anglo-saxon, sauf cible internationale). Les retraitements doivent être explicites : rémunération du dirigeant ramenée à un standard de marché, charges exceptionnelles isolées, EBE et EBITDA retraités. Mettez en évidence les KPI sectoriels (taux de marge brute, taux de marque, BFR en jours de CA, productivité par tête). Sans cette transparence, le repreneur va appliquer une décote « confiance » sur sa proposition.

8. Projections financières et perspectives

Plan d’affaires à 3 voire 5 ans, en présentant les hypothèses (croissance du marché, montée en charge des nouveaux produits, gains de productivité). Ces projections doivent être atteignables : un dossier qui projette +25 % de CA par an dans un secteur à 2 % est immédiatement disqualifié. Présentez idéalement deux scénarios : un scénario central et un scénario prudent.

9. Synthèse, motifs de cession et profil du repreneur recherché

Pourquoi vendez-vous ? Départ à la retraite, changement de vie, recentrage sur d’autres activités, nécessité d’un partenaire industriel pour passer un cap ? Un motif clair et crédible rassure. Indiquez aussi le type de repreneur ciblé : personne physique, fonds, industriel, et le mode de transition souhaité (cession 100 %, ouverture du capital, accompagnement long).

Cas client : la cabinet d’expertise comptable de 18 salariés

Un cabinet d’expertise comptable lyonnais, 18 collaborateurs, 2,4 M€ de chiffre d’affaires et 480 k€ d’EBE retraité, nous a confié un mandat de cession en septembre 2024. Premier constat : le cédant avait préparé seul un dossier de 60 pages, dense, sans résumé exécutif, avec les bilans en PDF scannés et une présentation des dirigeants en avant-dernière section. Sur les 8 repreneurs contactés en six mois, 2 étaient revenus, et aucun n’avait franchi le stade de la lettre d’intention.

Nous avons retravaillé le dossier en 5 semaines : nouveau résumé exécutif d’une page, retraitement complet des comptes (rémunération du dirigeant normalisée, charges exceptionnelles isolées, EBITDA retraité à 540 k€), cartographie des clients récurrents (taux de récurrence 92 %), analyse de la pyramide des âges et plan de transition du dirigeant. Quatre mois plus tard, le cabinet a été cédé à un groupement régional sur la base de 5,2x l’EBITDA retraité, avec accompagnement de 9 mois. Délai total entre nouveau dossier et closing : 7 mois.

Le conseil Matching Value : ne commencez pas la rédaction par la page 1. Commencez par les retraitements financiers et le résumé exécutif. Tant que ces deux blocs ne sont pas solides, le reste du dossier est bancal. Un dirigeant qui retravaille sa rémunération de référence et son EBE retraité avant d’écrire le moindre paragraphe gagne en moyenne 6 à 9 mois sur le calendrier global de cession.

Les chiffres qui rassurent un repreneur (et ceux qui l’inquiètent)

Tous les chiffres ne se valent pas. Voici les indicateurs financiers et opérationnels qui rassurent vraiment un repreneur et ses banques.

- Récurrence du chiffre d’affaires : part du CA réalisée avec des clients récurrents ou sous contrat. Au-dessus de 60 %, c’est un signal fort de qualité.

- Taux d’EBE sur CA : indicateur de rentabilité opérationnelle. Les seuils varient selon le secteur (15 % en distribution, 25-30 % en services BtoB).

- BFR en jours de CA : un BFR maîtrisé ou négatif (clients qui paient avant les fournisseurs) est un atout majeur pour le financement de la reprise.

- Concentration clients : top 5 clients < 30 % du CA est un point fort. Top 1 > 25 % est un point de vigilance qui doit être documenté.

- CapEx sur CA : un ratio stable et raisonnable montre que l’outil de production est entretenu sans besoin de réinvestissement massif.

- Ancienneté moyenne de l’équipe : un turnover faible signale un climat social sain — mais une ancienneté trop concentrée peut aussi inquiéter sur les départs en retraite.

À l’inverse, quatre éléments inquiètent presque systématiquement : un client n°1 à plus de 30 % du CA, une marge brute en érosion sur 3 ans, une dépendance forte au dirigeant (carnet d’adresses, relation client, signature technique), et des comptes courants d’associés non documentés. Si l’un de ces points existe chez vous, traitez-le frontalement dans le dossier plutôt que de le masquer.

Pièges à éviter lors de la rédaction

Six erreurs reviennent dans 80 % des dossiers que nous reprenons après une première tentative en autonomie. Elles coûtent du temps, parfois une décote significative.

- ⚠️ Mettre les bilans avant la stratégie. Le repreneur veut d’abord comprendre l’activité et le positionnement. Les chiffres viennent ensuite, jamais avant.

- ⚠️ Cacher un point faible. Tout sortira en due diligence. Mieux vaut l’évoquer dans le dossier en expliquant comment le traiter.

- ⚠️ Surcharger en annexes. Trois bilans, deux études de marché clés, l’organigramme : c’est assez. Tout le reste va en data room.

- Mentionner un prix. Le prix se discute après l’envoi des lettres d’intention. L’écrire dans le dossier vous prive de toute marge de négociation.

- Citer négativement un concurrent. Cela renvoie une image de manque de hauteur. Décrivez le marché de manière neutre.

- Promettre une croissance irréaliste. Les projections doivent être adossées à des hypothèses vérifiables (carnet de commandes, marché, capacité de production).

Confidentialité : comment protéger le dossier

Le dossier de présentation contient des informations stratégiques : noms de clients, marges réelles, contrats fournisseurs, projections. Sa diffusion non contrôlée peut nuire à l’activité (déstabilisation des équipes, démarchage des clients, fragilisation des négociations fournisseurs). Plus largement, la confidentialité de la vente d’entreprise est un enjeu central tout au long du processus.

Quatre règles s’imposent :

Filtrer en amont via le teaser. Le teaser anonyme permet d’identifier les repreneurs réellement intéressés et capables, avant tout envoi de document nominatif.

Faire signer un NDA avant l’envoi du dossier complet. Le Non Disclosure Agreement (ou accord de confidentialité) prévoit la nature des informations protégées, la durée de la confidentialité (généralement 24 à 36 mois), les sanctions en cas de fuite, et la restitution ou destruction des documents si la négociation n’aboutit pas.

Verser le dossier dans une data room sécurisée plutôt que de l’envoyer par mail. Les data rooms tracent les consultations, limitent les téléchargements et watermarkent les documents.

Versionner et dater chaque envoi. Si plusieurs repreneurs sont en compétition, chaque version doit pouvoir être identifiée. En cas de fuite, le tracking permet de remonter à la source.

Qui doit rédiger le dossier : le dirigeant ou un cabinet d’affaires ?

Le dirigeant connaît son entreprise mieux que quiconque, mais il en est aussi le moins objectif. Il sous-estime systématiquement deux choses : la complexité opérationnelle de son organisation (parce qu’elle est devenue évidente pour lui) et la nécessité de retraiter les comptes pour faire apparaître la rentabilité réelle. Un retraitement de rémunération mal fait, c’est 15 à 25 % de valorisation perdus.

L’option la plus efficace consiste à co-rédiger : le dirigeant fournit la matière (stratégie, clients, fournisseurs, équipes, historique), un cabinet d’affaires spécialisé en cession structure le document, retraite les comptes, formalise les graphiques et corrige le ton. Le coût d’un dossier de présentation complet rédigé par un cabinet pour une PME va de 5 000 à 15 000 € selon la complexité, souvent intégré dans des honoraires de cession globaux (success fee). Sur des opérations à 1 M€ et plus de valorisation, le retour sur investissement est immédiat.

Combien de temps pour préparer un dossier de présentation ?

Comptez 6 à 10 semaines pour un dossier complet de PME, dont environ la moitié sur les retraitements financiers et la collecte d’informations, l’autre moitié sur la rédaction, le maquettage et les relectures. Ce délai paraît long, mais il évite des mois de négociation difficile : un dossier bâclé entraîne des questions sans fin, des doutes du repreneur, et souvent une décote de prix. La maxime des cabinets d’affaires est claire : préparation difficile, opération facile.

Préparer le dossier en amont a un autre avantage : cela vous donne l’occasion de poser un diagnostic de transmissibilité sur l’entreprise, et d’éventuellement corriger en 6-12 mois ce qui peut l’être (dépendance dirigeant, structuration des process, ménage juridique) avant la mise sur le marché.

Vous préparez la vente de votre PME ? Faites valoriser votre entreprise

Un dossier de présentation solide commence par une valorisation rigoureuse de l’entreprise : DCF, multiples sectoriels (méthode des multiples de l’EBE/EBITDA), actif net réévalué. C’est la base chiffrée de la négociation, et c’est ce qui permet de calibrer les retraitements et les projections du dossier.

Matching Value accompagne chaque année plus de 60 dirigeants de PME et TPE françaises dans la préparation de leur cession. Notre équipe rédige le dossier de présentation, structure la data room et pilote l’approche des repreneurs jusqu’au closing. Démarrez par une estimation de valeur de votre entreprise, gratuite et confidentielle, pour fixer les bons ordres de grandeur avant tout autre travail.

Questions fréquentes sur le dossier de présentation

Quelle est la différence entre teaser, fiche flash et dossier de présentation ?

Le teaser est une accroche anonyme d’1-2 pages envoyée en large ; la fiche flash de 3-4 slides reste anonyme mais plus précise ; le dossier de présentation complet (30 à 100 pages) identifie l’entreprise et n’est remis qu’après signature du NDA. Les trois s’enchaînent : on n’envoie jamais le dossier complet sans avoir filtré via le teaser.

Combien de pages doit faire un dossier de présentation de cession de PME ?

Pour une PME française, comptez 30 à 80 pages hors annexes. Une TPE ou un fonds de commerce peut tenir en 20-30 pages. Les ETI avec plusieurs filiales montent à 100-150 pages. L’erreur classique consiste à charger inutilement : un dossier de 200 pages décourage la lecture et noie les messages importants.

Faut-il systématiquement faire signer un NDA avant de transmettre le dossier ?

Oui, systématiquement, sans exception. Le NDA protège les informations stratégiques pendant 24 à 36 mois et engage le repreneur sur l’usage, la confidentialité et la restitution des documents. Aucun cabinet professionnel ne transmet de dossier nominatif sans accord de confidentialité signé.

Quelles données financières inclure dans le dossier ?

Les bilans et comptes de résultat des 3 derniers exercices, retraités (rémunération dirigeant, charges exceptionnelles, opérations intra-groupe), accompagnés des KPI sectoriels et de projections à 3-5 ans. Détaillez aussi la trésorerie, l’endettement, le BFR et les engagements hors bilan significatifs.

Qui peut rédiger le dossier de présentation : le dirigeant seul ou un expert ?

Techniquement, le dirigeant peut le rédiger lui-même. Dans la pratique, il manque d’objectivité sur son entreprise et sous-estime les retraitements financiers nécessaires. La meilleure approche est mixte : le dirigeant fournit la matière, un cabinet d’affaires spécialisé en cession structure le document et retraite les comptes. Le coût (5 000 à 15 000 € pour une PME) est très inférieur à la valeur récupérée en négociation.

Faut-il mentionner un prix dans le dossier de présentation ?

Non. Le dossier prépare le terrain de la négociation sans afficher de prix. Les acquéreurs émettent leurs propres propositions dans la lettre d’intention, sur la base des informations transmises. Annoncer un prix dans le dossier vous prive de toute marge de manœuvre et ferme la porte à des offres plus élevées.

Comment gérer la mention des points faibles de l’entreprise ?

Frontalement. Un point faible ignoré ressort toujours en due diligence, et casse la confiance. Évoquez chaque point sensible (dépendance client, érosion de marge, départ d’un homme-clé) en expliquant comment il peut être traité par le repreneur. Cela renforce votre crédibilité plutôt que de l’affaiblir.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.