Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementSur 100 PME mises sur le marché en France, environ 40 seulement trouvent un repreneur dans des conditions correctes. Le tri ne se fait pas sur le secteur, ni même sur le chiffre d’affaires. Il se fait sur un mot : la vendabilité. Une entreprise peut afficher 800 000 € d’EBE et rester invendable. Une autre, plus modeste, peut partir en 4 mois à un prix défendu, parce qu’elle rassure le repreneur sur les bons points. Cet article vous donne la grille pour vous situer honnêtement, avant d’investir 12 à 18 mois dans une démarche de cession qui pourrait ne jamais aboutir.

Vendabilité et valorisation : deux questions, deux réponses

La valorisation répond à la question « combien vaut mon entreprise ». Elle s’appuie sur la rentabilité, les flux de trésorerie, le patrimoine. Notre page valorisation d’entreprise détaille les méthodes (multiples, DCF, ANCC). Mais une évaluation financière théorique ne dit rien du marché réel. Vous pouvez calculer une valeur d’entreprise à 3 M€ et n’avoir aucun acquéreur qui la propose.

La vendabilité répond à une autre question : un repreneur va-t-il accepter de payer ce prix, dans un délai raisonnable, sans décote majeure ? Elle mesure le risque perçu par celui qui signe le chèque. Deux entreprises identiques sur le papier peuvent diverger violemment ici : l’une partira en 5 mois à 95 % de la valorisation, l’autre traînera 20 mois et finira 30 % en dessous. La différence n’est pas dans les comptes. Elle est dans ce que voit le repreneur quand il pose ses questions.

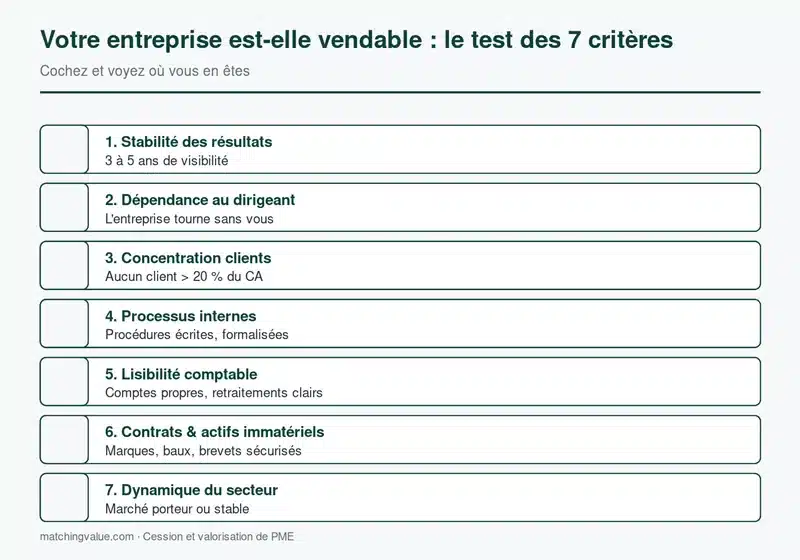

Le test des 7 critères : votre entreprise rassure-t-elle un repreneur ?

Voici la grille de diagnostic que nous appliquons à chaque dossier avant d’accepter un mandat. Notez-vous honnêtement de 0 à 2 sur chaque ligne (0 = défaillant, 1 = correct, 2 = solide). Un score inférieur à 8/14 signale une entreprise à préparer avant mise en vente. Les indicateurs comptent autant que la réalité organisationnelle qu’ils mesurent.

1. La stabilité des résultats sur 3 à 5 ans

Un repreneur veut générer des cash-flows prévisibles, pas hériter d’une montagne russe. Si votre chiffre d’affaires a fait +40 %, −15 %, +20 %, −5 % sur quatre exercices, vous êtes en zone rouge — même si la moyenne est positive. Si vous progressez de 4 à 6 % par an avec une marge nette stable autour de 9-11 %, vous êtes en zone verte. Les pics ponctuels (un contrat exceptionnel, une subvention) doivent être identifiés et retraités : un repreneur sérieux les neutralisera dans son calcul d’EBE retraité.

2. La dépendance au dirigeant

C’est le critère qui plombe le plus de dossiers. Posez-vous trois questions concrètes : si vous partez deux mois sans téléphone, l’activité tient-elle ? Vos 5 plus gros clients connaissent-ils quelqu’un d’autre que vous dans l’organisation ? Le savoir-faire technique est-il documenté ou logé dans votre tête ? Un dirigeant qui génère personnellement 40 % du chiffre d’affaires subit en moyenne une décote de 25 à 30 % sur la valorisation. À l’inverse, un patron qui s’est rendu non-essentiel en 18 mois (équipe N-1 opérationnelle, processus écrits) maintient le prix.

3. La concentration du portefeuille clients

Un client qui représente plus de 20 % du chiffre d’affaires est un signal d’alarme. Au-delà de 30 %, le repreneur exigera une garantie de chiffre d’affaires sur 24 mois (clause d’earn-out négative). Au-delà de 50 %, beaucoup d’acquéreurs renoncent. Le repère sain : aucun client au-dessus de 15 %, une vingtaine de comptes actifs, une récurrence contractuelle d’au moins 60 % du marché traité. La même logique vaut côté fournisseurs : un fournisseur unique pour un composant critique vaut une décote de 5 à 10 %.

4. La qualité des processus internes

Avez-vous un manuel commercial ? Un process documenté pour devis-commande-facturation ? Des fiches de poste écrites ? Si la réponse est « non, mais tout le monde sait faire », vous êtes en zone à risque. Un repreneur ne sait pas faire, par définition. Il achète une entreprise, pas une intuition. La qualité des méthodes documentées pèse 5 à 10 points de multiple sur les dossiers que nous accompagnons. Cette confiance ne se décrète pas, elle se prouve par des écrits que l’acquéreur peut lire avant de signer.

5. La lisibilité comptable

Une comptabilité « optimisée » pour minimiser l’impôt est le piège classique. Si la voiture personnelle, les déplacements famille et les charges privées passent dans les frais professionnels, le retraitement va exploser l’EBE déclaré — et faire baisser l’EBE retraité que le repreneur utilisera réellement. Préparez 24 mois avant la vente un processus de nettoyage : isoler les charges non récurrentes, sortir les éléments personnels, présenter un EBE retraité défendable. Voir notre dossier complet sur la due diligence.

6. Les contrats et actifs immatériels

Vos clients sont-ils tenus par des contrats écrits avec clauses de durée et de cession ? Vos salariés clés sont-ils tenus par une clause de non-concurrence et de non-débauchage ? Vos baux commerciaux sont-ils transférables sans renégociation ? La marque est-elle déposée à l’INPI ? Chacun de ces points oubliés coûte une décote moyenne de 3 à 8 %. Cumulés, ils peuvent retirer 20 % du prix.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

7. La dynamique du secteur

Une PME excellente dans un secteur en déclin se vend mal. Une PME moyenne dans un secteur tendu (manque de repreneurs ou de candidats à la reprise) souffre aussi. Vérifiez : combien de transactions ont eu lieu dans votre secteur sur 24 mois ? Quels sont les multiples observés ? Notre méthode des multiples sectoriels donne une fourchette indicative. Si vous évoluez dans un environnement où il se passe 2 transactions par an au lieu de 20, anticipez un délai de cession plus long.

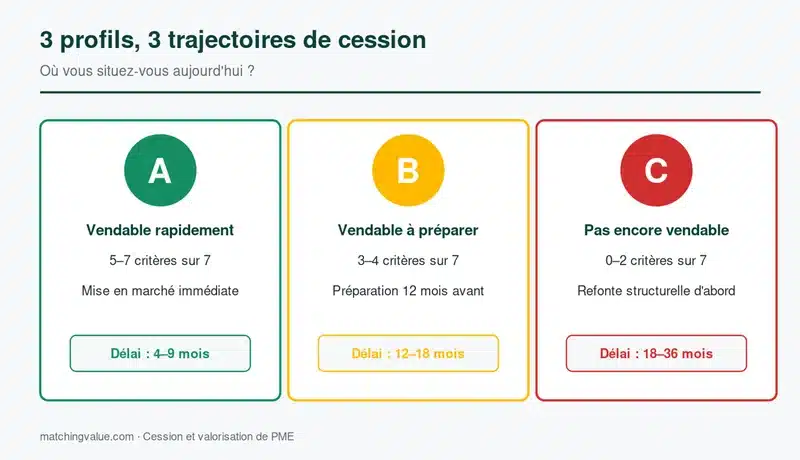

Trois profils types, trois trajectoires

Profil A — Vendable rapidement

Société de services B2B, 2,2 M€ de chiffre d’affaires, EBE de 350 K€, 12 salariés. Trois associés se partagent la relation client. 18 comptes actifs, le plus gros à 14 % du CA. Procédures commerciales documentées, CRM à jour, contrats-cadres sur 24-36 mois pour 70 % des clients. Le dirigeant fondateur travaille 35 h, délègue les opérations. Dans ce cas, la vente se boucle en 4 à 6 mois, le prix défendu se situe à 90-100 % de la valorisation théorique. Cas client réel chez Matching Value : société d’ingénierie en Île-de-France, CA 2,1 M€, cédée en 5 mois à 4,8 × EBE, signature en mai 2025.

Profil B — Vendable mais à préparer

PME du bâtiment second œuvre, 1,5 M€ de chiffre d’affaires, EBE de 180 K€, 9 salariés. Le dirigeant chiffre encore 70 % des devis. Trois clients pèsent 55 % du CA. Pas de contrats long terme. Comptabilité claire, mais quelques charges personnelles à retraiter. Dans cette situation, vendre tout de suite implique une décote de 15 à 25 %. Vendre dans 18 mois après avoir réduit la dépendance dirigeant (recrutement d’un chef de chantier autonome) et diversifié le portefeuille remet le dossier en zone verte. Le différentiel sur le prix : 200 à 400 K€.

Profil C — Difficile à vendre en l’état

Cabinet de conseil unipersonnel, 600 K€ de chiffre d’affaires, EBE 120 K€, le dirigeant fait tout. Aucun salarié senior. 80 % du CA sur 4 clients historiques. Méthodes dans la tête. Dans cette configuration, l’entreprise n’est pas vendable au sens classique. Les options réalistes : céder la clientèle à un confrère contre une commission étalée, intégrer un groupe avec un earn-out sur 3-5 ans, ou préparer une vraie transition de 24 à 36 mois avec recrutement et structuration. Sans ce travail, le repreneur paiera la valeur d’une mission, pas d’une entreprise.

Combien coûte une mauvaise préparation ? La grille des décotes

Pour vous donner des ordres de grandeur observés sur nos dossiers et publiés par plusieurs fonds d’investissement français, voici les décotes moyennes appliquées en négociation :

- Dépendance forte au dirigeant : −20 à −30 % sur le prix

- Un client > 30 % du CA : −10 à −20 %

- Comptabilité non retraitable : −10 à −15 %

- Pas de contrats clients formalisés : −5 à −10 %

- Bail commercial non transférable : −3 à −8 %

- Marque non déposée, savoir-faire non documenté : −5 à −10 %

Ces décotes ne se cumulent pas mécaniquement, mais un dossier qui présente 3 ou 4 faiblesses peut perdre 30 à 40 % du prix théorique. Sur une valorisation initiale de 2 M€, c’est 600 à 800 K€ qui disparaissent en négociation. Le calcul est simple : un an de préparation peut rapporter dix ans de patrimoine. Évaluer ces points en amont évite les mauvaises surprises lors de la due diligence.

Le conseil Matching Value : avant de vous demander combien vaut votre entreprise, demandez-vous si elle peut fonctionner sans vous pendant 90 jours. Si la réponse est non, votre priorité n’est pas la valorisation. C’est de devenir remplaçable. C’est le rôle numéro un de la préparation à la cession, et celui qui pèse le plus sur le prix final.

Pièges à éviter quand vous testez votre vendabilité

⚠️ Confondre rentabilité et vendabilité. Une PME très rentable mais 100 % dépendante du patron vaut moins qu’une PME moyennement rentable mais bien structurée. Les acquéreurs potentiels achètent de la prévisibilité, pas de la performance individuelle.

⚠️ Croire qu’un secteur en croissance compense tout. Sur un marché tendu, les acquéreurs ont le choix — donc ils trient plus dur. Le contexte porteur ne fait pas la vente, il la rend possible.

⚠️ Lancer la vente trop tard. Un dirigeant épuisé, qui a déjà mentalement décroché, vend mal. Le timing idéal pour démarrer la préparation est 3 à 6 mois avant la mise en marché, avec une cession effective dans les 12 à 18 mois suivants pour les dossiers bien préparés.

Deux pièges complémentaires reviennent souvent en rendez-vous. D’abord, une auto-évaluation indulgente coûte cher : faites passer la grille par un tiers (votre expert-comptable, un cabinet de cession, un confrère). Les angles morts sont systématiques. Ensuite, « pas vendable » ne signifie pas « sans valeur » : une entreprise non transmissible en l’état peut être cédée autrement — earn-out long, vente en deux temps, intégration progressive, cession à un salarié avec accompagnement. La vraie question est : avez-vous le temps et l’énergie pour mettre en place cette préparation ?

Que faire selon votre score de vendabilité

Si vous avez identifié 0 à 2 critères en zone rouge, vous êtes prêt. Demandez une valorisation détaillée, préparez un dossier de présentation robuste, signez un mandat de cession avec un cabinet qui défend votre prix.

Si vous avez 3 à 4 critères en zone rouge, donnez-vous 12 à 24 mois. Priorisez deux chantiers : réduire la dépendance au dirigeant et sécuriser les contrats clients. C’est ce qui rapporte le plus de points de valeur par mois investi. Documentez vos processus en parallèle, ils servent dès le premier contact avec un repreneur sérieux.

Si vous avez plus de 5 critères en zone rouge, la question n’est plus « comment vendre », mais « avec qui transformer l’entreprise avant de la vendre ». Un accompagnement de fond sur 24 à 36 mois, avec recrutements et structuration, est rentable dans 9 cas sur 10.

Faire le point avec un expert en cession

Vous voulez savoir si votre entreprise rentre dans la zone verte, jaune ou rouge ? La valorisation Matching Value intègre systématiquement un volet vendabilité : nous notons les 7 critères, nous chiffrons la décote probable, et nous bâtissons avec vous un plan de remontée si nécessaire. Le diagnostic se fait sur dossier en 10 jours, généralement.

FAQ — Vos questions fréquentes

Comment savoir si mon entreprise est vendable rapidement ?

Appliquez la grille des 7 critères : stabilité des résultats, dépendance dirigeant, concentration clients, qualité des processus, lisibilité comptable, contrats, dynamique sectorielle. Si vous obtenez 12/14 ou plus, vous êtes en zone verte et un délai de 4 à 6 mois est réaliste. Entre 8 et 11, comptez 12 à 18 mois avec préparation. En dessous de 8, prévoyez un travail de fond, généralement complexe à mener seul.

Une entreprise non rentable est-elle vendable ?

Oui, mais sur d’autres critères que la rentabilité : un portefeuille clients qualifié, une marque, un savoir-faire breveté, un emplacement, une équipe. Les repreneurs qui rachètent des PME déficitaires recherchent des actifs récupérables ou un retournement crédible. La valorisation se fait alors sur l’actif net réévalué, pas sur l’EBE.

Quelle est la différence entre valorisation et vendabilité ?

La valorisation donne une fourchette de valeur à partir de méthodes financières (multiples d’EBE, DCF, ANCC). La vendabilité mesure la capacité réelle à céder à cette valeur, dans un délai raisonnable. Une entreprise peut être bien valorisée et peu vendable — c’est le cas typique des PME ultra-dépendantes de leur patron.

Combien de temps faut-il pour rendre son entreprise vendable ?

Entre 12 et 36 mois selon l’état initial. Réduire la dépendance dirigeant prend 12 à 18 mois (recrutement, délégation, documentation). Diversifier un portefeuille clients prend 18 à 24 mois. Nettoyer une comptabilité prend 6 à 12 mois. Lancer ces chantiers en parallèle est le bon réflexe.

Quel pourcentage maximum un client peut-il représenter dans le CA ?

Le seuil de confort pour un repreneur se situe à 15 % du chiffre d’affaires pour le client principal, 30 % cumulés pour les trois premiers. Au-delà, la décote s’applique et l’acquéreur exigera des garanties (clause de continuité, earn-out, séquestre). En dessous de ces seuils, la concentration n’est plus un point dur.

Faut-il vendre avant ou après avoir atteint un palier de rentabilité ?

Vendre après deux exercices de rentabilité stable et croissante optimise le prix. Mais attention : pousser la croissance au-delà de vos capacités de gestion juste avant la cession peut faire baisser la qualité de la dernière année, ce qui pénalise davantage que ce qu’apporte le gain de chiffre d’affaires. Mieux vaut une trajectoire propre et lisible qu’un dernier exercice forcé.

Un repreneur peut-il imposer un earn-out si mon entreprise est peu vendable ?

Oui, c’est même très fréquent dans cette configuration. L’earn-out conditionne 20 à 40 % du prix à la performance future sur 1 à 3 ans. Si la vendabilité est faible, le repreneur protège son investissement. C’est négociable mais difficile à refuser totalement : préparer son entreprise réduit mécaniquement la part d’earn-out exigée.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.