Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementEn 2024, le prix médian de cession d’une entreprise française s’établit à 125 000 €, tandis que le prix moyen atteint 303 000 € (source : Direction générale des entreprises). Pour les moyennes entreprises, l’Observatoire CNCC / Epsilon relève un multiple médian VE/EBITDA de 8,1× au 1er semestre 2024. Entre ces deux repères, votre entreprise se situe quelque part : un calculateur de valeur d’entreprise sert précisément à placer ce curseur de façon argumentée.

Un calculateur n’est ni une boule de cristal, ni un substitut à l’avis d’un évaluateur. C’est un outil de cadrage qui transforme vos données comptables en une fourchette de valorisation, à partir des méthodes reconnues par les professionnels de la transmission. Encore faut-il savoir quelles données saisir, quel multiple retenir et comment passer de la valeur d’entreprise à la valeur des titres réellement encaissée par les actionnaires. Ce guide reprend les étapes pas à pas, avec un cas chiffré complet.

À quoi sert un calculateur de valeur d’entreprise (et ce qu’il ne fait pas)

Un calculateur de valeur d’entreprise applique automatiquement les méthodes d’évaluation reconnues à un jeu de chiffres que vous saisissez. Il vous épargne les formules et les tableaux Excel, mais il ne juge pas la qualité de vos données ni le contexte de marché. Bien utilisé, il sert principalement à trois usages.

- Cadrer une intention de cession : avant même de mandater un cabinet d’affaires, vous obtenez une fourchette réaliste et évitez de partir sur un prix manifestement déconnecté.

- Préparer une négociation : en croisant plusieurs méthodes, vous identifiez la borne basse (souvent patrimoniale) et la borne haute (souvent rendement) entre lesquelles la discussion va se dérouler.

- Mesurer l’effet d’un levier de valeur : en modifiant un paramètre (rémunération du dirigeant, croissance de l’activité, niveau de dettes), vous quantifiez l’impact sur la valorisation et priorisez vos chantiers.

À l’inverse, un calculateur ne remplace pas l’analyse qualitative qui compte autant que les ratios financiers : récurrence du chiffre d’affaires, dépendance au dirigeant, qualité des contrats clients, état du portefeuille. Ces facteurs déterminent le multiple appliqué et expliquent qu’à EBE identique, deux entreprises du même secteur ne se vendent pas au même prix. Pour bien évaluer sa propre situation, le calculateur doit être complété par un regard expert sur la capacité d’autofinancement, la solidité commerciale et la transmissibilité de l’outil. Notre article sur les facteurs de valeur d’entreprise détaille ces points.

Les données à réunir avant d’ouvrir un calculateur

La qualité du résultat dépend de la qualité des données saisies. Avant d’ouvrir n’importe quel calculateur en ligne, rassemblez les pièces suivantes, idéalement sur les trois dernières années d’exploitation.

- Le compte de résultat détaillé : chiffre d’affaires, achats, charges de personnel, impôts et taxes, dotations aux amortissements, résultat net.

- Le bilan de clôture : actifs immobilisés, stocks, créances clients, trésorerie, capitaux propres, provisions, dettes financières.

- La liasse fiscale (formulaires 2052 et 2053 ou 2033 selon le régime) qui contient déjà la valeur ajoutée, l’EBE et les soldes intermédiaires de gestion.

- Les éléments hors bilan utiles : engagements de caution, contentieux en cours, baux commerciaux, contrats de crédit-bail.

- Un descriptif qualitatif : secteur d’activité, taille, principaux clients, dépendance au dirigeant, savoir-faire spécifique, perspectives à 3-5 ans.

Sans ces éléments, le calcul reste mécanique mais le résultat sera fragile. Pour mémoire, le calcul de l’EBE et la lecture du bilan comptable sont les deux compétences indispensables pour utiliser un calculateur sérieusement.

Calculer la valeur d’entreprise étape par étape : les 3 méthodes

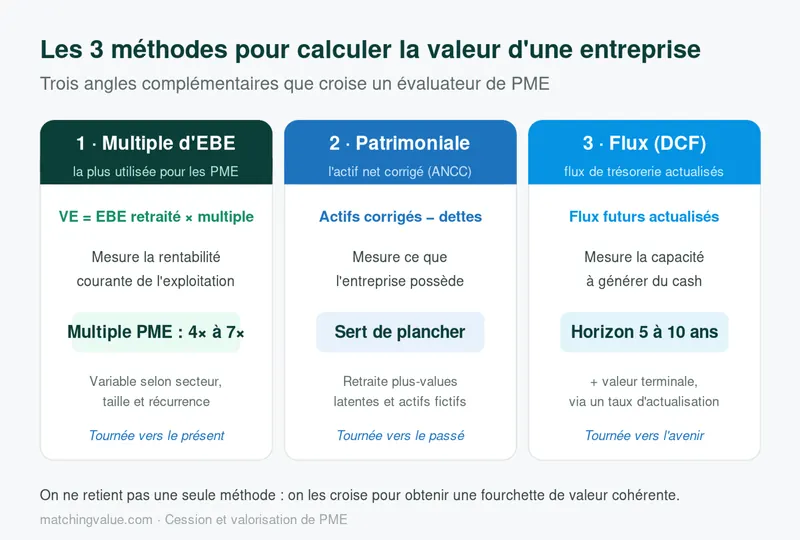

La plupart des calculateurs en ligne combinent trois familles de méthodes : la valorisation patrimoniale (ce que possède l’entreprise), la méthode des multiples (la rentabilité actuelle valorisée par un coefficient sectoriel) et la méthode des flux de trésorerie actualisés ou DCF (la rentabilité future). Croiser les trois donne une fourchette plus solide qu’une méthode unique.

Méthode 1 : le multiple d’EBE (la plus utilisée pour les PME)

La méthode des multiples est la voie privilégiée des professionnels du M&A pour les PME. La formule de base est : Valeur d’entreprise (VE) = EBE retraité × multiple sectoriel. L’EBE (Excédent Brut d’Exploitation) est l’équivalent français de l’EBITDA : pour une PME française sans normes IFRS, les deux indicateurs sont quasiment interchangeables à quelques milliers d’euros près.

Avant d’appliquer un multiple, l’EBE comptable doit être retraité pour obtenir l’EBE normatif, c’est-à-dire le résultat qu’un dirigeant standard dégagerait avec la même structure. Les retraitements classiques sont :

- Rémunération du dirigeant ramenée au niveau du marché (souvent 60 à 90 k€ selon la taille).

- Loyers refacturés via une SCI à ajuster au loyer de marché si l’écart est significatif.

- Charges personnelles passées en société à réintégrer.

- Éléments exceptionnels à neutraliser (sinistre, cession d’actif, indemnité non récurrente).

- Provisions atypiques à corriger dans un sens ou dans l’autre.

Les multiples d’EBE varient selon le secteur d’activité, la taille et le profil de risque. Quelques ordres de grandeur pour des PME établies :

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

| Secteur | Multiple EBE indicatif | Commentaire |

|---|---|---|

| Services numériques / SaaS | 8× à 15× | Récurrence, croissance, scalabilité |

| Santé / pharmacie | 7× à 13× | Barrières réglementaires, récurrence patients |

| Conseil / services aux entreprises | 5× à 9× | Sensibilité au départ du dirigeant |

| Industrie | 5× à 8× | Intensité capitalistique, retraitement du crédit-bail |

| BTP / construction | 4× à 7× | Cyclicité, carnet de commandes |

| Restauration | 4× à 7× | Emplacement, exploitant clé |

| Commerce / distribution | 3× à 6× | Marges souvent faibles |

Au-delà du multiple d’EBE, certaines situations appellent un multiple de résultat différent : multiple de résultat net pour comparer rapidement à des sociétés cotées, multiple de chiffre d’affaires pour des fonds de commerce sans rentabilité stabilisée, multiple de CAF pour un dossier bancaire de reprise. Notre article dédié à la méthode des multiples détaille ces variantes.

Méthode 2 : l’approche patrimoniale (ANC, ANCC)

L’approche patrimoniale ramène la valeur d’une entreprise à ce qu’elle possède, déduction faite de ses dettes. Elle se calcule à partir du bilan : Actif Net Comptable (ANC) = total des actifs réels − total des dettes réelles. La version corrigée, l’ANCC (Actif Net Comptable Corrigé), retraite les plus-values latentes (immobilier, marques, fonds de commerce sous-évalué), neutralise les actifs fictifs et intègre la fiscalité différée.

Cette méthode reflète le passé : elle est pertinente pour des sociétés à fort patrimoine immobilier, des holdings, des entreprises familiales installées au profil de risque faible. Elle est moins adaptée aux jeunes entreprises ou aux activités de services où la valeur tient surtout au flux futur et au savoir-faire. Pour aller plus loin sur ce calcul, voir notre article actif net réévalué (ANCC).

Méthode 3 : les flux de trésorerie actualisés (DCF)

La méthode des flux de trésorerie actualisés, ou DCF (Discounted Cash-Flows), projette les flux que l’entreprise dégagera dans les années à venir, puis les ramène en valeur actuelle via un taux d’actualisation. La formule synthétique est :

Valeur d’entreprise = somme des flux de trésorerie disponibles actualisés sur 5 à 10 ans + valeur terminale actualisée

Le flux de trésorerie disponible (free cash-flow) se construit à partir du résultat d’exploitation net d’impôts, auquel on ajoute les dotations aux amortissements et provisions, puis on retranche la variation du besoin en fonds de roulement et les investissements. Le taux d’actualisation (souvent le coût moyen pondéré du capital ou CMPC) intègre le coût de la dette, le coût des capitaux propres et la prime de risque propre à l’entreprise. Pour une PME française, ce taux se situe couramment entre 10 % et 18 %.

Le DCF est sensible aux hypothèses : une variation d’un point sur le taux d’actualisation, ou de 5 % sur la croissance projetée, peut faire bouger la valorisation de 15 à 25 %. C’est la méthode la plus robuste sur le papier, mais aussi la plus exposée aux biais d’optimisme. Notre article sur le Discounted Cash Flow (DCF) détaille la construction du plan d’affaires et le choix du taux.

De la valeur d’entreprise à la valeur des titres : le passage souvent oublié

La valeur d’entreprise (VE) issue d’un calculateur n’est pas le prix qu’encaissera le cédant. C’est la valeur économique de l’outil de travail, indépendamment de la façon dont il est financé. Pour obtenir la valeur des titres (capitaux propres), il faut effectuer une bascule simple mais souvent omise par les autres calculateurs grand public :

Valeur des titres = Valeur d’entreprise − dettes financières nettes

Les dettes financières nettes correspondent à : emprunts bancaires + comptes courants d’associés rémunérés + dettes de crédit-bail capitalisées − trésorerie excédentaire. Sur une PME endettée à hauteur de 400 k€ avec une trésorerie de 80 k€, la dette nette est de 320 k€, qui viennent diminuer d’autant le prix payé par l’acquéreur. À l’inverse, une trésorerie excédentaire au-delà du besoin normal d’exploitation s’ajoute à la valorisation. Notre article sur la trésorerie en cas de cession détaille ce point.

Cas client : valorisation pas-à-pas d’une PME de maintenance industrielle

Prenons un cas concret traité chez Matching Value en 2025. Société Atelier Mécanique du Nord (nom changé), PME de maintenance industrielle, 14 salariés, 2,4 M€ de chiffre d’affaires en N. Le dirigeant souhaite céder dans les 12 à 18 mois et nous mandate pour une évaluation de cadrage.

| Données | Exercice N-2 | Exercice N-1 | Exercice N |

|---|---|---|---|

| Chiffre d’affaires | 1 950 000 € | 2 150 000 € | 2 400 000 € |

| EBE comptable | 295 000 € | 340 000 € | 410 000 € |

| Retraitement rémunération dirigeant | +18 000 € | +18 000 € | +18 000 € |

| Retraitement loyer SCI (sous-marché) | −22 000 € | −22 000 € | −22 000 € |

| EBE retraité (normatif) | 291 000 € | 336 000 € | 406 000 € |

Étape 1 — EBE pondéré sur 3 ans. Pour lisser les années et donner plus de poids au plus récent :

(291 000 × 1 + 336 000 × 2 + 406 000 × 3) / 6 = (291 000 + 672 000 + 1 218 000) / 6 = 363 500 €.

Étape 2 — multiple sectoriel. Maintenance industrielle avec contrats récurrents et carnet de commandes à 9 mois : nous retenons un multiple de 6,5× (milieu de la fourchette industrie/services techniques).

Étape 3 — valeur d’entreprise (méthode des multiples) : 363 500 × 6,5 = 2 362 750 €.

Étape 4 — passage à la valeur des titres : dettes financières nettes de 285 000 € (emprunt résiduel 380 000 € − trésorerie excédentaire 95 000 €). Valeur des titres ≈ 2 078 000 €.

Étape 5 — recoupement. L’approche patrimoniale ressort à 1,42 M€ (ANCC), le DCF à 2,21 M€ (taux d’actualisation 13 %, croissance terminale 1,5 %). Fourchette finale retenue : 1,95 à 2,20 M€ pour la valeur des titres. La cession a été conclue à 2,05 M€, closing 9 mois après le début du processus.

Sans le retraitement de l’EBE, la valorisation aurait été surévaluée d’environ 8 % : c’est exactement le travail que ne fait pas un calculateur grand public.

Pièges à éviter avec un calculateur en ligne

⚠️ Les calculateurs gratuits sont utiles, mais leurs limites sont systématiques. Voici les écueils que nous rencontrons le plus souvent sur des dossiers de PME.

- EBE non retraité : saisir l’EBE comptable brut surévalue ou sous-évalue la valorisation de 5 à 15 % selon la situation. Toujours partir de l’EBE normatif.

- Multiple par défaut générique : un multiple unique appliqué tous secteurs confondus n’a aucun sens. Un commerce à 3× et un éditeur SaaS à 12× ne se valorisent pas avec la même grille.

- Confusion valeur d’entreprise / valeur des titres : la valorisation affichée est presque toujours la VE, pas le prix encaissé par les actionnaires. Soustraire les dettes financières nettes.

- Survalorisation par projection optimiste : un calculateur DCF avec un taux de croissance de 10 % sur 5 ans génère une valeur déconnectée. Caler la projection sur l’historique réel.

- Oubli du fonds de roulement : un acquéreur exige souvent un BFR normatif au closing. Un déficit de trésorerie ou un BFR anormalement bas réduit le prix payé.

- Comparables non vérifiés : les transactions citées comme référence par certains calculateurs ne sont pas auditées. Les comparables de vente d’entreprise doivent être recoupés.

Quand un calculateur suffit, et quand il faut un expert

Pour une première intuition à 18-24 mois de la cession, un calculateur en ligne sérieux donne une fourchette suffisante pour décider si le projet mérite d’être instruit. Vous l’utiliserez utilement pour :

- Tester l’effet d’un retraitement (par exemple, ce qu’il se passe si vous vous versez 30 k€ de moins).

- Comparer plusieurs scénarios de croissance avant de lancer un plan d’optimisation.

- Discuter avec votre expert-comptable sur des bases chiffrées partagées.

En revanche, à partir du moment où vous engagez un processus de cession (lettre d’intention attendue, due diligence en perspective, choix d’un cabinet), une évaluation indépendante devient indispensable. Elle apporte trois choses qu’aucun calculateur ne fait : le travail de retraitement détaillé poste par poste, l’analyse qualitative des risques et des points forts, et la confrontation à des transactions comparables réelles. Si le projet entre en phase opérationnelle, vous aurez aussi besoin d’un dossier de présentation et d’une due diligence côté vendeur.

Le calculateur est un outil de cadrage, pas de négociation. Sur une PME à 2 M€, un mauvais retraitement d’EBE de 30 k€, projeté à un multiple de 6, fait varier la valorisation de 180 k€ : l’équivalent d’une année de salaire du dirigeant. La rigueur sur les chiffres d’entrée pèse davantage que le calculateur choisi.

Le conseil Matching Value

Obtenez une évaluation chiffrée de votre entreprise

Notre équipe accompagne chaque année des dirigeants de TPE et PME pour fixer une fourchette de valorisation argumentée avant la cession. Nous croisons systématiquement les trois méthodes (patrimoniale, multiples, flux de trésorerie), nous retraitons votre compte de résultat et nous vous remettons un rapport évaluant aussi les autres leviers à activer avant la vente.

👉 Lancer mon évaluation Matching Value — cadrage gratuit sous 72 heures, sans engagement.

Questions fréquentes

Un calculateur en ligne gratuit est-il fiable pour estimer son entreprise ?

Pour une première intuition à 18-24 mois de la cession, oui. Pour fixer le prix d’un mandat ou répondre à une offre, non. Un calculateur ne retraite pas votre EBE, n’analyse pas vos risques qualitatifs et n’a pas accès à des transactions comparables auditées. Comptez sur lui pour cadrer, pas pour négocier.

Comment calculer la valeur d’une entreprise soi-même ?

La méthode la plus accessible est le multiple d’EBE. Récupérez l’EBE des trois dernières années dans votre liasse fiscale, retraitez votre rémunération et les éléments exceptionnels, pondérez (1-2-3), puis multipliez par un coefficient sectoriel (3× à 9× pour la plupart des PME). Soustrayez les dettes financières nettes pour obtenir la valeur des titres. C’est une fourchette de cadrage, à recouper avec une approche patrimoniale.

Quel multiple d’EBE retenir selon mon secteur ?

Les fourchettes courantes en 2025-2026 vont de 3× (commerce de proximité) à 15× (SaaS en forte croissance). La majorité des PME se situe entre 4× et 7×. Le multiple dépend aussi de la taille (les ETI se valorisent plus haut que les TPE), de la récurrence du chiffre d’affaires et du niveau de dépendance au dirigeant.

Combien vaut une entreprise qui fait 1 million d’euros de chiffre d’affaires ?

Tout dépend de la rentabilité. À 10 % d’EBE (soit 100 k€), avec un multiple sectoriel de 5×, la valeur d’entreprise tourne autour de 500 k€, dont il faut déduire les dettes financières nettes. À 20 % d’EBE (200 k€) et un multiple de 6×, on monte à 1,2 M€. Le chiffre d’affaires seul est trompeur : deux entreprises au même CA peuvent se valoriser du simple au triple selon leur marge et leur secteur.

Quelle différence entre la valeur d’entreprise et le prix de vente ?

La valorisation issue d’un calculateur est une fourchette technique. Le prix est le résultat d’une négociation entre cédant et repreneur, dépendant du nombre d’acquéreurs intéressés, de la qualité du dossier, du calendrier, du financement disponible. Sur le marché français, l’écart final est généralement de ±10 à 15 % autour de la valorisation centrale.

Comment retraiter l’EBE avant de l’utiliser dans un calculateur ?

Les cinq retraitements les plus fréquents : ramener la rémunération du dirigeant au niveau du marché, ajuster les loyers SCI sous- ou sur-évalués, réintégrer les charges personnelles passées en société, neutraliser les éléments exceptionnels (sinistre, indemnité non récurrente, cession d’actif) et corriger les provisions atypiques. L’EBE normatif obtenu peut différer de 5 à 20 % de l’EBE comptable brut.

Un calculateur prend-il en compte les actifs immatériels ?

Rarement de façon satisfaisante. Les actifs immatériels (marque, brevet, savoir-faire, portefeuille clients récurrent) entrent dans le calcul du goodwill, soit comme correction de l’ANC, soit indirectement via un multiple plus élevé. Sur une activité fortement immatérielle (conseil, édition logicielle, agence), le multiple appliqué intègre déjà cette dimension : les ratios du calculateur ne la dévoilent pas explicitement.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.