Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementEn 2024, le prix moyen de cession d’une entreprise en France atteignait 303 000 € selon la Direction générale des Entreprises, contre 255 000 € en 2012. Ce montant désigne la valeur de la société entière. Il ne dit rien de ce que vaut une seule part. Or, au quotidien, la question qui déclenche les conflits entre associés n’est pas « combien vaut l’entreprise ? » mais « combien vaut ma part ? ».

Calculer le prix d’une part d’entreprise consiste à traduire la valeur économique globale d’une société en une valeur unitaire, part par part. Cet exercice mobilise plusieurs méthodes d’évaluation, une bonne lecture du bilan et, souvent, un peu de négociation. Voici la méthode complète, avec un exemple chiffré, un cas terrain et les pièges qui coûtent cher.

Valeur nominale ou valeur vénale : la confusion qui fausse tout

Première chose à clarifier : il existe deux valeurs pour une même part, et elles n’ont presque jamais le même montant.

La valeur nominale est purement comptable. Elle correspond au capital social divisé par le nombre de parts. Une SARL au capital de 50 000 € découpé en 500 parts affiche une valeur nominale de 100 € par part. Cette valeur figure dans les statuts et sert à répartir le capital entre associés. Elle ne reflète aucune réalité économique : une entreprise rentable depuis quinze ans aura des parts qui valent bien plus que leur nominal.

La valeur vénale (ou valeur réelle) est le prix qu’un acquéreur accepterait de payer aujourd’hui pour la part. C’est elle qui sert lors d’une cession, d’un rachat ou de l’entrée d’un nouvel associé. Elle dépend du chiffre d’affaires, de la rentabilité, du patrimoine et des perspectives de l’activité. Confondre les deux conduit à brader des parts au nominal alors qu’elles valent dix fois plus — une erreur fréquente entre associés mal informés.

Le vocabulaire change selon la forme juridique, mais la logique de calcul reste identique. Dans une SARL, on parle de parts sociales ; dans une SAS, on parle d’actions. Dans les deux cas, déterminer le prix unitaire suppose d’abord d’évaluer la société.

Du prix de l’entreprise au prix d’une part : une logique en deux temps

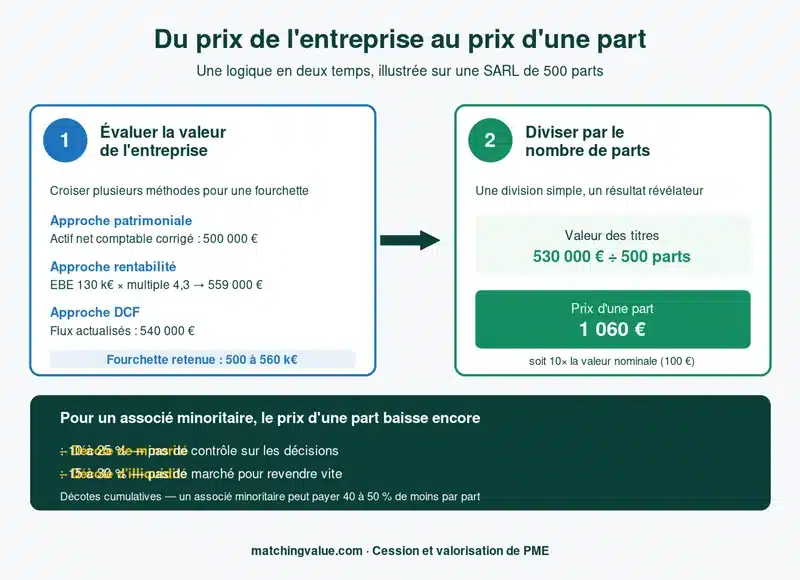

Personne ne valorise directement une part. On évalue d’abord la société dans son ensemble, puis on répartit cette valeur sur les titres. Cette logique en deux temps est la clé de tout le calcul.

Étape 1 — Évaluer la valeur de l’entreprise

Il s’agit de déterminer la valeur des titres (la valeur de l’entreprise pour ses associés). On part le plus souvent de la valeur d’entreprise (la valeur de l’outil économique), de laquelle on retranche la dette financière nette. La loi n’impose aucune méthode : c’est aux parties, éventuellement assistées d’un expert-comptable, de retenir l’approche la plus adaptée à l’activité.

Étape 2 — Diviser par le nombre de parts

Une fois la valeur des titres obtenue, le prix d’une part s’obtient par une division : valeur des titres ÷ nombre total de parts ou d’actions. Si la valeur des titres ressort à 530 000 € pour 500 parts, chaque part vaut 1 060 €, soit plus de dix fois sa valeur nominale de 100 €. Cette valeur unitaire reste une base : elle sera ensuite ajustée selon la quote-part cédée et le pouvoir qu’elle confère, comme nous le verrons avec la décote de minorité.

Les méthodes pour calculer le prix d’une part

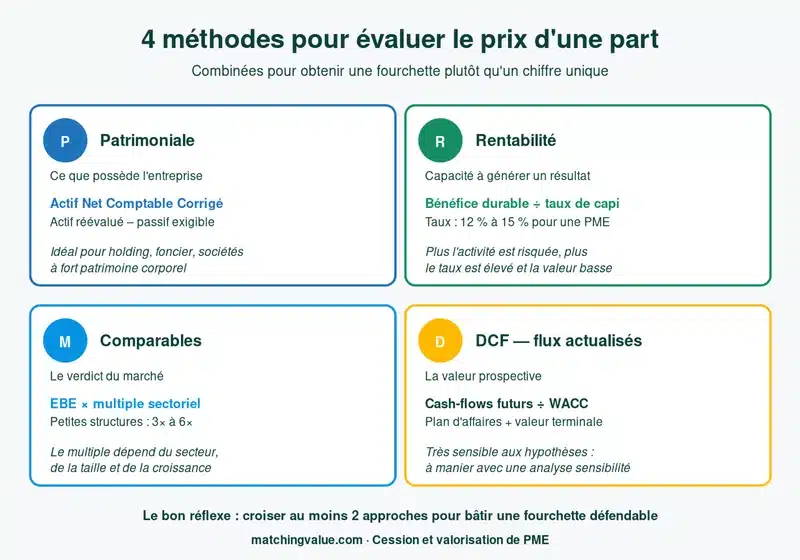

Les praticiens combinent en général deux à trois méthodes pour obtenir une fourchette de valeur plutôt qu’un chiffre unique. Voici les quatre familles d’approches, des plus patrimoniales aux plus prospectives.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

L’approche patrimoniale : l’actif net comptable corrigé

L’approche patrimoniale, qui mesure la valeur patrimoniale de la société, regarde ce que possède l’entreprise. Sa version de référence est l’actif net comptable corrigé (ANCC), parfois appelé actif net réévalué. Le principe : on reprend les actifs nets de l’entreprise, on les réévalue à leur valeur de marché actuelle (immobilier, matériel, fonds de commerce, actifs incorporels comme les brevets), puis on déduit les dettes.

La formule de la valeur mathématique est simple : actif réévalué – passif exigible. Le passif exigible regroupe les dettes et les provisions. Cette méthode convient aux holdings, aux sociétés foncières et aux entreprises riches en actifs. Elle constitue souvent un plancher de valeur, car elle ignore la capacité future à générer des bénéfices.

L’approche par la rentabilité : valeur de rendement et valeur de productivité

Ici, on valorise la capacité de l’entreprise à dégager des profits. La valeur de rendement capitalise un résultat durable : valeur de rendement = (bénéfice d’exploitation durable × 100) ÷ taux de capitalisation. Le taux de capitalisation traduit le risque de l’activité : plus l’activité est risquée, plus le taux est élevé (souvent entre 12 % et 15 % pour une TPE-PME), et plus la valeur baisse.

La valeur de productivité suit la même logique mais lisse le résultat : elle s’appuie sur la moyenne pondérée des résultats nets des trois dernières années, afin de neutraliser une année exceptionnelle. Ces deux méthodes parlent le langage du repreneur, qui achète d’abord des résultats futurs.

L’approche par les comparables : la méthode des multiples

La méthode comparative consiste à appliquer à votre entreprise les multiples observés sur des transactions du même secteur d’activité. La plus courante est la méthode des multiples appliquée à l’excédent brut d’exploitation (EBE) — l’EBE mesure la rentabilité de l’exploitation avant amortissements et charges financières.

Concrètement : valeur d’entreprise = EBE retraité × multiple sectoriel. Pour donner un ordre de grandeur de marché, le multiple médian VE/EBITDA (l’EBITDA est l’équivalent anglo-saxon de l’EBE) des moyennes entreprises françaises ressortait à 8,1× au premier semestre 2024 selon l’Observatoire de la CNCC, et l’indice Argos mid-market est retombé à 8,3× fin 2025. Les multiples des petites structures sont nettement inférieurs, souvent de 3× à 6×.

L’approche par les flux : le DCF

Le DCF (discounted cash flow, ou flux de trésorerie actualisés) projette les flux de trésorerie futurs de l’entreprise sur plusieurs années et les ramène à leur valeur d’aujourd’hui via un taux d’actualisation. Puissante mais exigeante, cette méthode suppose un business plan crédible. Elle est réservée aux dossiers disposant de projections fiables.

Exemple chiffré : combien vaut une part, étape par étape

Prenons une SARL de services, capital social de 50 000 € réparti en 500 parts (valeur nominale : 100 €). Voici comment deux méthodes encadrent le prix d’une part.

- Approche patrimoniale : actif réévalué de 1 200 000 €, passif exigible de 700 000 €. La valeur mathématique (actif net) ressort à 500 000 €.

- Méthode des multiples : EBE retraité de 130 000 €, multiple sectoriel de 4,3×, soit une valeur d’entreprise de 559 000 €. On déduit la dette nette de 30 000 € : valeur des titres ≈ 529 000 €.

- Fourchette de valeur des titres : entre 500 000 € et 530 000 €, soit une valeur centrale d’environ 515 000 €.

- Prix d’une part : 515 000 € ÷ 500 parts ≈ 1 030 € par part, à comparer aux 100 € de valeur nominale.

Cet écart de 1 à 10 entre nominal et valeur réelle illustre pourquoi l’évaluation préalable est indispensable avant toute discussion de prix.

Décote de minorité et d’illiquidité : pourquoi une part minoritaire vaut moins

La valeur unitaire calculée plus haut suppose que l’on cède l’ensemble des titres. Or, céder 15 % du capital ne se valorise pas comme céder 100 %. Deux décotes s’appliquent fréquemment aux participations minoritaires.

La décote de minorité sanctionne l’absence de pouvoir : un associé minoritaire ne décide ni de la stratégie, ni de la politique de dividendes. La décote d’illiquidité reflète la difficulté à revendre des parts non cotées, surtout en présence d’une clause d’agrément stricte. En pratique, ces décotes cumulées s’échelonnent souvent de 5 % à 20 %, et grimpent à mesure que le pourcentage cédé diminue.

Reprenons l’exemple : un associé détenant 15 % d’une société valorisée 515 000 € dispose d’une quote-part théorique de 77 250 €. Après une décote globale de 15 % liée à sa position minoritaire, sa part se négocie autour de 65 700 €. Ignorer cette décote, c’est s’exposer à un blocage de la négociation.

Cas client : la sortie d’un associé en trois mois

Une SARL de maintenance informatique (chiffre d’affaires de 1,4 M€, 3 associés à parts égales) nous a sollicités lorsque l’un des associés, détenteur de 30 % des parts sociales, a souhaité se retirer. Aucune méthode de calcul n’était prévue dans les statuts, et les deux camps campaient sur des chiffres séparés par un facteur deux.

Nous avons retraité l’EBE (240 000 € après neutralisation d’une rémunération de dirigeant surévaluée), appliqué un multiple sectoriel de 4,2× et croisé le résultat avec l’actif net corrigé. La valeur des titres a été établie dans une fourchette de 800 000 € à 860 000 €. La quote-part de 30 % ressortait autour de 249 000 €, ramenée à 219 000 € après une décote de minorité de 12 % justifiée par la clause d’agrément. La cession a été signée à 230 000 € en trois mois, sans recours à un expert judiciaire — preuve qu’une évaluation argumentée débloque la plupart des situations.

Le conseil Matching Value — Ne défendez jamais un prix de part avec une seule méthode. Présentez une fourchette issue d’au moins deux approches (patrimoniale et rentabilité) : un chiffre encadré et documenté est infiniment plus difficile à contester qu’un montant isolé, et il accélère l’accord entre associés.

Qui fixe le prix ? Évaluation amiable, statutaire ou judiciaire

Trois voies coexistent pour arrêter le prix d’une part. L’évaluation amiable est la plus courante : le cédant et le cessionnaire négocient, souvent appuyés par l’expert-comptable de la société, qui s’appuie sur l’actif, le passif et le chiffre d’affaires des trois derniers exercices. Le prix convenu figure ensuite dans l’acte de cession, validé en assemblée générale lorsque les statuts l’exigent.

L’évaluation statutaire fixe d’avance, dans les statuts, la méthode de calcul applicable à toute sortie. C’est une sécurité précieuse pour éviter les litiges. Enfin, l’évaluation judiciaire intervient en cas de blocage : un expert est désigné sur le fondement de l’article 1843-4 du Code civil. Cette voie reste marginale — seules 6,7 % des cessions-transmissions ont lieu dans un cadre judiciaire selon la DGE (2023) — car elle est lente et coûteuse.

Sur le plan fiscal, la cession de parts génère des droits d’enregistrement (3 % après un abattement pour les parts de SARL) et, le cas échéant, une imposition de la plus-value. Ces aspects relèvent de votre conseil habituel : faites-les valider par un expert-comptable ou un avocat fiscaliste avant de signer.

Les pièges à éviter

Quelques erreurs reviennent systématiquement et détruisent de la valeur ⚠️ :

- Confondre valeur nominale et valeur vénale, et céder ses parts au nominal alors qu’elles valent bien davantage.

- Retenir une seule méthode : un actif net seul sous-évalue une société très rentable, un multiple seul surévalue une société sans actifs solides.

- Oublier de retraiter le résultat (rémunération du dirigeant, charges non récurrentes, loyers intra-groupe) avant d’appliquer un multiple.

- Négliger la décote de minorité, source numéro un de blocage entre associés.

- Aborder la négociation sans dossier : sans dossier de présentation ni due diligence, l’acheteur impose sa décote.

Faites évaluer vos parts avec Matching Value

Calculer le prix d’une part d’entreprise n’a rien d’un exercice théorique : c’est la base de toute négociation entre associés, de toute entrée au capital et de toute cession d’entreprise. Plus votre valorisation est argumentée, plus vous gardez la main. Que vous prépariez une sortie d’associé, un rachat ou un mandat de cession, nos experts construisent une fourchette de valeur défendable, méthode par méthode.

Pour obtenir une première estimation de la valeur de vos titres, lancez votre évaluation d’entreprise en ligne : vous saurez sur quelle base discuter le prix de vos parts. 💡

FAQ — Vos questions sur le prix d’une part d’entreprise

Comment calculer la valeur d’une part sociale ou d’une action ?

On évalue d’abord la valeur des titres de la société (par l’actif net corrigé, la valeur de rendement, la méthode des multiples ou le DCF), puis on divise cette valeur par le nombre total de parts ou d’actions. Le résultat est ensuite ajusté selon la quote-part cédée.

Quelle est la différence entre valeur nominale et valeur vénale ?

La valeur nominale est le capital social divisé par le nombre de parts ; elle est figée dans les statuts. La valeur vénale est la valeur réelle de marché, fondée sur le chiffre d’affaires, la rentabilité et le patrimoine. C’est la valeur vénale qui sert lors d’une cession.

Comment évaluer le prix d’une action de SAS par rapport à une part de SARL ?

La logique de calcul est identique : on valorise la société, puis on répartit la valeur des titres sur les actions (SAS) ou les parts sociales (SARL). Seules changent les règles juridiques de cession et la fiscalité des droits d’enregistrement.

Quelle décote appliquer à un associé minoritaire ?

Les décotes de minorité et d’illiquidité cumulées vont fréquemment de 5 % à 20 %. Le pourcentage augmente quand la participation cédée est faible et quand une clause d’agrément limite la revente.

Peut-on céder ses parts à 1 euro symbolique ?

C’est possible, notamment pour une société en difficulté, mais à condition que le cédant ne perde pas toute contrepartie et qu’il ne s’agisse pas d’une donation déguisée. Un prix manifestement minoré peut être requalifié par l’administration : faites valider l’opération par un professionnel.

Faut-il un expert-comptable ou un expert judiciaire pour évaluer ses parts ?

Un expert-comptable suffit pour une évaluation amiable, qui couvre la grande majorité des cas. L’expert judiciaire, désigné au titre de l’article 1843-4 du Code civil, n’intervient qu’en cas de désaccord persistant : une situation rare et coûteuse.

Comment passe-t-on de la valeur de l’entreprise au prix d’une part ?

On retranche d’abord la dette nette de la valeur d’entreprise pour obtenir la valeur des titres, puis on divise par le nombre de parts. La valeur unitaire obtenue est enfin corrigée d’une éventuelle décote de minorité selon le bloc cédé.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.