Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementVendre un hôtel n’est pas vendre un commerce comme un autre. Avec 17 000 établissements et 650 000 chambres en France (INSEE, 2024), le secteur affiche des écarts de prix vertigineux : à Paris, un 4 ou 5 étoiles se négocie couramment 4 à 5 fois son chiffre d’affaires annuel, là où un établissement provincial comparable peine à dépasser 1,5 à 2 fois. Sur près de 2 000 cessions analysées par le cabinet IFC Expertise sur la décennie 2008-2019, la médiane nationale tombe à 8,2 fois l’EBE et 78,5 % du CA HT depuis 2013 — loin des fourchettes « 200 à 400 % du CA » encore répétées dans certains guides. Le délai moyen pour finaliser une cession hôtelière atteint 9 à 18 mois, contre 6 à 12 pour une PME classique. Ce guide détaille la méthode pour valoriser, présenter et céder un hôtel sans laisser d’argent sur la table.

Avant de vendre un hôtel : que cédez-vous exactement ?

La première question, avant même de parler prix, est celle de l’objet de la cession. Un hôtel se décompose en trois actifs distincts qui peuvent être vendus séparément ou groupés : les murs (l’immobilier), le fonds de commerce (clientèle, enseigne, contrats, équipements, droit au bail) et, lorsque l’exploitation est logée en société, les titres (parts sociales ou actions).

Vente du fonds, vente des titres, vente des murs : trois mécaniques

La cession du fonds de commerce transfère uniquement les actifs opérationnels (clientèle, nom, équipements, droit au bail). Le repreneur repart sur une base propre : il n’hérite ni des dettes, ni des contentieux fiscaux, ni des litiges sociaux du cédant. En contrepartie, il doit reprendre le personnel avec l’intégralité des droits acquis (article L. 1224-1 du Code du travail) et renégocier les contrats fournisseurs et OTA. Les droits d’enregistrement à la charge de l’acquéreur s’élèvent à 3 % entre 23 000 et 200 000 €, puis 5 % au-delà.

La cession de titres consiste à racheter la société exploitante elle-même. Le repreneur prend possession d’un ensemble patrimonial complet : actifs, passifs, contrats en cours, engagements bancaires, mais aussi éventuels redressements URSSAF ou fiscaux. C’est pour cela qu’une garantie d’actif et de passif (GAP) est systématiquement négociée pour protéger l’acquéreur contre les passifs cachés.

La vente des murs seuls relève d’une logique purement immobilière : on évalue le bien par capitalisation du loyer, sur la base d’un taux de rendement de 5 à 9 % selon l’emplacement, la durée résiduelle du bail et la solidité de l’exploitant.

Quel schéma retenir selon la taille de l’hôtel

Pour les hôtels indépendants de moins de 20 à 30 chambres, exploités en société unipersonnelle, la cession de fonds reste la solution la plus simple et la moins coûteuse. Au-delà, et particulièrement à Paris, la cession des titres domine, principalement pour optimiser les droits d’enregistrement (0,1 % sur les actions de SAS contre 3 à 5 % sur le fonds de commerce). Le choix n’est jamais neutre : il conditionne la fiscalité, le périmètre de garanties et le niveau d’audit exigé par l’acquéreur.

Combien vaut un hôtel ? Les méthodes de valorisation utilisées

Un hôtel est à la fois un actif immobilier et un fonds de commerce générant un flux opérationnel. Aucune méthode unique ne capte cette dualité : les professionnels en croisent systématiquement deux à trois pour fixer une fourchette défendable.

Méthode empirique : le pourcentage du chiffre d’affaires

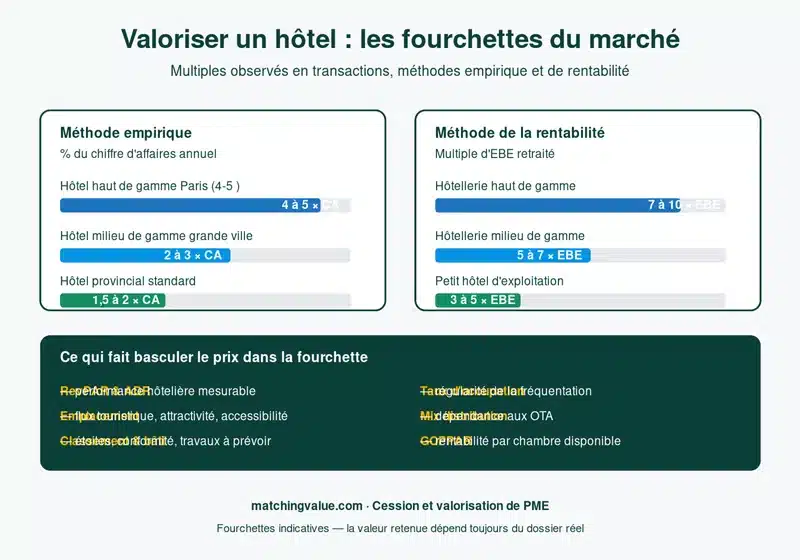

C’est la méthode la plus utilisée pour les petits et moyens hôtels. On applique au chiffre d’affaires HT moyen des trois dernières années un coefficient multiplicateur sectoriel, retraité des événements exceptionnels (fermetures Covid, travaux, perte d’un contrat corporate majeur). L’étude IFC Expertise portant sur 2 000 cessions hôtelières (Bodacc, 2008-2019) cadre les ordres de grandeur réels du marché : la moyenne nationale s’est établie à 116 % du CA HT, la médiane à 85,9 % et seulement 78,5 % depuis 2013. La moitié des transactions se concentre entre 50 et 150 % du CA, et seules les cessions parisiennes « premium » franchissent les 250 %.

Sur le terrain, le barème professionnel de référence (publié notamment par L’Hôtellerie-Restauration) raisonne plutôt en multiple de la recette journalière TTC : 80 à 300 fois pour un hôtel de tourisme classé Atout France, 90 à 400 fois pour un hôtel meublé non classé.

Méthode de la rentabilité : le multiple d’EBE retraité

Pour tout dossier financé par une banque, la valorisation par l’excédent brut d’exploitation (EBE) retraité est incontournable. Elle mesure la capacité réelle de l’établissement à dégager du cash après charges d’exploitation, indépendamment de la politique d’investissement du cédant. L’EBE doit être retraité : rémunération normative du dirigeant, charges familiales ou loyers inter-comptes, éléments exceptionnels, niveau réel des FF&E reserve (3 à 5 % du CA en maintenance courante).

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Sur la base statistique IFC, la médiane nationale s’établit à 8,2 fois l’EBE retraité, avec un intervalle interquartile de 4,8 à 15. Riviqo donne une lecture par segment : 6 à 10 x GOP pour les hôtels économiques, 8 à 12 x pour le midscale, 10 à 18 x pour l’upscale et le luxe. À Paris, des transactions à 25-60 x EBE ne sont pas rares sur les emplacements rares.

Méthode du prix à la chambre et méthode du millième

Deux méthodes de contrôle servent à vérifier l’ordre de grandeur. Le prix à la chambre donne une fourchette par catégorie : 20 à 40 k€ pour une 1 étoile, 40 à 80 k€ pour une 2 étoiles, 60 à 150 k€ pour une 3 étoiles, 100 à 300 k€ pour une 4 étoiles et 300 k€ à plus d’1 M€ pour une 5 étoiles ou palace (sources Riviqo, agences spécialisées 2024). La méthode du millième, plus ancienne, considère qu’une chambre équivaut au millième de son prix de vente annualisé : utile pour les hôtels exploités depuis au moins trois ans, à manier comme garde-fou et non comme méthode principale.

L’approche patrimoniale et le DCF pour les dossiers complexes

Quand l’immobilier représente une part significative de la valeur (jusqu’à 70 % à Paris) ou quand l’hôtel a fait l’objet d’investissements lourds non encore reflétés dans le CA, on applique une approche patrimoniale (ANCC). Pour les projets de repositionnement ou les actifs en pleine montée en gamme, la méthode DCF (flux actualisés sur 7 à 10 ans avec un WACC de 6 à 10 %) reste la référence des family offices et fonds hôteliers.

Les indicateurs sectoriels qui font basculer le prix

Deux hôtels au chiffre d’affaires identique peuvent se vendre à des prix très différents. La raison : les indicateurs de performance opérationnelle (KPI) hôteliers, absents du calcul empirique de base, racontent une histoire plus fine.

RevPAR, ADR, taux d’occupation, GOPPAR

Le RevPAR (Revenue Per Available Room = taux d’occupation × prix moyen) est l’indicateur roi du secteur. La moyenne France 2024 s’établit autour de 65 €, mais le spectre va de 30 € sur le budget de bord de route à plus de 400 € sur les palaces parisiens. Le taux d’occupation national tourne autour de 65 % en moyenne annuelle, avec des pics à 80-90 % en haute saison sur les destinations touristiques. L’ADR (Average Daily Rate) mesure le prix moyen vendu ; le GOPPAR (Gross Operating Profit Per Available Room) reflète la performance opérationnelle réelle selon les normes USALI.

Un repreneur sérieux exigera un tableau RevPAR / TO / ADR mois par mois sur 36 mois et le comparera à votre competitive set (panel d’hôtels concurrents comparables). Un écart de 10 points de RevPAR à la baisse vs. compset suffit à amputer le multiple de 10 à 20 %.

Emplacement, classement et état du bâti

L’emplacement reste le facteur n°1, avant la performance opérationnelle. Centre-ville d’une métropole, proximité gare ou aéroport, littoral touristique, station de montagne à double saison : chacune de ces situations applique sa propre grille. La cartographie IFC Expertise est sans appel — Paris se vend en moyenne 263 % du CA HT contre 50 à 150 % en province, et le quart Sud-Est concentre près de 50 cessions annuelles. Le classement Atout France (1 à 5 étoiles, plus la catégorie Palace) ajoute 0,3 à 0,5 point de coefficient par rapport à un hôtel meublé non classé.

L’état du bâti compte autant que le RevPAR pour un investisseur expérimenté. Toiture, façades, chauffage, climatisation, mise aux normes ERP, accessibilité PMR et performance énergétique (le décret tertiaire impose -40 % de consommation d’ici 2030) feront l’objet d’audits techniques poussés. Une rénovation lourde non engagée se transforme inévitablement en décote du prix.

Mix de distribution : la dépendance aux OTA pèse lourd

La part des réservations via les OTA (Booking, Expedia, Hotels.com) est devenue un critère de valorisation à part entière. Au-delà de 50 % du CA chambres passant par les OTA, les commissions (15 à 25 %) rognent la marge et le repreneur applique une décote de 10 à 15 %. À l’inverse, un hôtel disposant d’un site direct performant, d’un programme de fidélité actif et d’un mix de canaux équilibré sera mieux valorisé. La réputation en ligne joue aussi : chaque dixième de point gagné sur Booking.com peut se traduire par 5 à 11 % de prix moyen supplémentaire selon les études sectorielles.

Murs ou fonds : comment arbitrer la structure de cession

La séparation murs / fonds est l’un des choix les plus structurants. Pour un propriétaire-exploitant, trois schémas se présentent.

Cession globale murs et fonds

L’opération est plus simple à présenter, attire les investisseurs institutionnels et les groupes hôteliers, et permet d’afficher un prix global cohérent. Inconvénient : le ticket d’entrée plus élevé réduit le bassin d’acquéreurs et complique le financement bancaire. C’est généralement la voie retenue pour les hôtels de moins de 30 chambres.

Séparation murs / fonds (variante « sale & lease-back »)

Vous conservez les murs dans une SCI patrimoniale et cédez uniquement le fonds à un exploitant qui paiera un loyer indexé (souvent 15 à 25 % du CA chambres). L’opération multiplie le nombre d’acquéreurs potentiels (les exploitants n’ont pas besoin de financer l’immobilier), génère un revenu locatif pour la suite et autorise un montage patrimonial efficace. Elle est privilégiée au-delà d’une trentaine de chambres ou quand le foncier représente plus de la moitié de la valeur totale.

Vente des seuls murs avec exploitant en place

Si vous êtes propriétaire bailleur sans exploiter, la valorisation passe par capitalisation du loyer : taux de rendement de 4 % sur Paris centre, 6-7 % en métropole régionale, 8-10 % sur les actifs secondaires. La qualité de l’exploitant (durée résiduelle du bail, ancienneté, solidité financière, classement de l’établissement) pèse directement sur le taux retenu.

Préparer le dossier de cession : les 6 étapes clés

1. Diagnostic de transmissibilité 18 à 24 mois avant la cession

Un diagnostic de transmissibilité identifie les freins à la vente : dépendance au dirigeant, contrats clés non transférables, conformité ERP/PMR, état du bâti, qualité du reporting. Plus on l’engage tôt, plus on dispose de marge pour corriger.

2. Retraitement des comptes et EBE normatif

Le compte de résultat doit être « normalisé » : rémunération du dirigeant ramenée au prix du marché, refacturations intra-groupe neutralisées, dépenses personnelles isolées, charges exceptionnelles retraitées. C’est cet EBE retraité, et non le résultat comptable, qui servira de base aux négociations.

3. Constitution d’une data room sécurisée

Comptabilité 3 dernières années + situation intermédiaire, P&L USALI mensuel, registre du personnel, contrats fournisseurs et OTA, baux, autorisations administratives, certificats ERP, Ad’AP, DPE, derniers PV de la commission de sécurité, audit amiante, plombs et termites. L’absence d’une seule pièce peut faire chuter la confiance d’un acquéreur.

4. Rédaction du teaser et du dossier de présentation

Un teaser anonyme de 2 pages présente le bien sans nommer l’établissement : catégorie, nombre de chambres, RevPAR, CA, EBE retraité, environnement. L’info memo détaillé est remis après signature d’un NDA. La confidentialité est essentielle : une rumeur de vente fait fuir le personnel et désorganise l’exploitation.

5. Sélection des acquéreurs et mandat de cession

Les acquéreurs potentiels se segmentent en quatre familles : investisseurs hôteliers (foncières, family offices), groupes intégrés (chaînes), exploitants indépendants en croissance externe, repreneurs individuels expérimentés. Cibler les bons réseaux fait gagner 4 à 6 mois.

6. Lettre d’intention, due diligence, closing

L’offre d’achat formalisée par LOI ouvre la phase d’audit (2 à 3 mois pour un hôtel, plus long qu’une PME classique en raison des audits techniques). Le protocole de cession intègre les conditions suspensives (financement, autorisations, transfert de classement), puis vient le closing en 1 à 2 mois.

Le conseil Matching Value — Ne lancez jamais une cession hôtelière sans avoir d’abord stabilisé 18 mois d’historique RevPAR et nettoyé l’EBE de ses charges personnelles. Un repreneur sérieux ne raisonne pas sur le résultat comptable : il calcule un EBE normatif et applique son propre multiple. Si votre dossier ne lui livre pas ces données « clé en main », il décote — ou il passe son chemin.

Cas client : cession d’un 3 étoiles familial en bord d’Atlantique

Hôtel 3 étoiles, 28 chambres, bord d’Atlantique, exploité depuis 22 ans par un couple proche de la retraite. CA 2024 : 1,15 M€ HT, EBE comptable 145 k€ (12,6 % du CA), RevPAR 78 €, taux d’occupation moyen 64 %. La première estimation présentée par un agent local valorisait l’ensemble à 1,8 M€ (1,6× CA), mais l’EBE comptable amputé d’une rémunération sous-évaluée du dirigeant (38 k€ pour 70 h/semaine) faussait l’analyse.

Le retraitement a remonté l’EBE normatif à 195 k€ et fait apparaître une saisonnalité maîtrisable (CA juillet-août = 35 % du total seulement). Sur la base de 9× EBE retraité (médiane sectorielle ajustée littoral) et croisé avec un prix à la chambre de 75 k€ pour cette catégorie, la fourchette défendable s’est établie entre 2,1 et 2,3 M€ (murs + fonds). L’opération s’est conclue à 2,15 M€ en 11 mois avec un repreneur exploitant indépendant, après 4 LOI reçues et une remise en état partielle de la toiture financée par le cédant en condition suspensive.

Pièges à éviter quand vous vendez votre hôtel

- ⚠️ Surévaluer en s’accrochant aux fourchettes « 200-400 % du CA » reprises de guides anciens : la médiane réelle du marché provincial tourne autour de 80 % du CA HT, pas 250 %.

- ⚠️ Présenter un EBE comptable non retraité : tout acquéreur professionnel le recalcule. Mieux vaut le faire vous-même et l’argumenter.

- ⚠️ Vendre sans avoir réglé l’Ad’AP, le DPE et la commission de sécurité. Une non-conformité ERP coûte deux fois : au prix négocié, puis en provision dans la GAP.

- ⚠️ Sous-estimer le délai : 9 à 18 mois en moyenne. Démarrer trop tard, c’est subir le calendrier de l’acquéreur.

- ⚠️ Communiquer trop tôt en interne ou auprès des OTA. La fuite tue la valeur — préservez la confidentialité jusqu’au signing.

- ⚠️ Confondre prix de vente net et brut : droits d’enregistrement, honoraires, plus-value, remboursement de comptes courants viennent amputer le net cédant. Faites le calcul net avant d’accepter une offre.

Vendre son hôtel au juste prix : ce qu’il faut retenir

Vendre un hôtel ressemble à un projet de fusion-acquisition autant qu’à une cession de commerce : il faut croiser au moins deux méthodes (multiple d’EBE retraité + pourcentage du CA, ou prix à la chambre), retraiter rigoureusement les comptes, présenter des KPI sectoriels (RevPAR, ADR, TO, GOP) sur 36 mois et anticiper les audits techniques. Le prix de marché réel d’un hôtel provincial s’établit entre 50 et 150 % du CA HT pour 50 % des transactions, et entre 4,8 et 15 fois l’EBE : c’est dans cette fourchette qu’il faut construire son argumentaire, pas en haut des barèmes théoriques.

Le bon prix est rarement le plus élevé : c’est celui qui se conclut. Un dossier bien préparé, des KPI documentés, un EBE normatif crédible et le bon schéma murs/fonds raccourcissent le délai de 6 à 8 mois et évitent une décote de dernière minute.

Estimer son hôtel avant de lancer la mise en vente

Avant d’aller en mandat ou de répondre à une approche d’investisseur, faites valider votre valorisation par un tiers indépendant. Notre cabinet réalise une estimation détaillée de votre hôtel (multiple EBE retraité, % du CA HT, prix à la chambre, capitalisation des murs), avec une fourchette défendable et une note pédagogique sur les leviers de revalorisation à 6-12 mois.

Obtenir une estimation de la valeur de mon hôtel →

FAQ — Vendre un hôtel

Combien de temps faut-il pour vendre un hôtel en France ?

Le délai moyen de cession d’un hôtel en France est de 9 à 18 mois, contre 6 à 12 mois pour une PME classique. Cette durée s’explique par la complexité des audits techniques spécifiques (sécurité incendie, accessibilité PMR, performance énergétique, amiante) et le nombre restreint d’acquéreurs réellement qualifiés sur certaines catégories. Un dossier préparé en amont (data room complète, EBE retraité, conformité ERP à jour) peut ramener le délai à 6-9 mois.

Faut-il vendre les murs et le fonds ensemble ou séparément ?

Cela dépend du nombre de chambres et de votre objectif patrimonial. Pour les hôtels de moins de 30 chambres, la cession en bloc (murs + fonds) reste la plus simple et attire les exploitants individuels. Au-delà, la séparation murs/fonds — avec création d’une SCI patrimoniale qui conserve les murs et les loue à un exploitant — élargit le bassin d’acquéreurs, génère un revenu locatif récurrent et peut s’avérer fiscalement plus efficace. Le choix se travaille avec votre expert-comptable et votre conseil M&A.

Quelle est la fourchette réaliste de prix de vente d’un hôtel ?

Selon l’étude IFC Expertise portant sur 2 000 cessions hôtelières (Bodacc, 2008-2019), la médiane nationale s’établit à 78,5 % du CA HT depuis 2013 et 8,2 fois l’EBE retraité. La moitié des transactions se situe entre 50 et 150 % du CA HT, et entre 4,8 et 15 fois l’EBE. Paris fait exception : la moyenne capitalise à 263 % du CA HT et les meilleurs emplacements dépassent 25 fois l’EBE.

Comment valoriser un hôtel par son EBE ?

On calcule un EBE retraité (en neutralisant la rémunération sous-payée ou sur-payée du dirigeant, les charges personnelles, les éléments exceptionnels) puis on lui applique un multiple sectoriel : 6 à 10 pour un hôtel économique, 8 à 12 pour un midscale, 10 à 18 pour un upscale ou luxe, selon Riviqo. La médiane nationale tous segments confondus est à 8,2× selon IFC Expertise. À Paris, les meilleurs actifs se traitent à 25-60× EBE.

Que vaut le RevPAR dans la négociation du prix ?

Le RevPAR (revenu par chambre disponible) est l’indicateur clé qui distingue deux hôtels au même chiffre d’affaires. Un acquéreur compare votre RevPAR à votre competitive set (panel d’hôtels concurrents) sur 36 mois : un retard de 10 points sur la moyenne du compset peut amputer le multiple appliqué de 10 à 20 %. À l’inverse, un RevPAR en surperformance documentée justifie de viser le haut de la fourchette sectorielle.

La dépendance aux OTA pénalise-t-elle vraiment la valorisation ?

Oui. Au-delà de 50 % du CA chambres passant par Booking, Expedia ou équivalents, les commissions (15 à 25 %) érodent la marge et le repreneur applique une décote de 10 à 15 %. Un hôtel disposant d’un site direct performant, d’un programme de fidélité actif et d’un mix équilibré OTA / direct / GDS / corporate se valorise mieux. Travailler ce mix dans les 12 mois précédant la cession est l’un des meilleurs leviers de revalorisation.

Quelles autorisations et certifications doivent être à jour ?

Avant tout audit acquéreur : classement Atout France à jour (attribué pour 5 ans), Ad’AP (Agenda d’Accessibilité Programmée) validé, PV de la commission de sécurité ERP type O récent, DPE (diagnostic de performance énergétique), audits amiante / plombs / termites, licences (IV pour le bar, restaurant). Un défaut de conformité non régularisé entraîne soit une décote du prix, soit une provision dans la GAP — les deux scénarios coûtent au cédant.

Quelle fiscalité s’applique à la plus-value du cédant ?

La fiscalité dépend du mode de cession (fonds vs. titres), de la forme juridique de la société et du profil du cédant. Plusieurs régimes d’exonération existent, notamment lors du départ à la retraite (article 151 septies A du CGI) et via le Pacte Dutreil pour les transmissions familiales. Ces dispositifs se préparent 12 à 24 mois en amont et nécessitent un avis personnalisé d’un avocat fiscaliste — ils ne se déclenchent pas par défaut.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc