Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementChaque année, 30 000 dirigeants de PME envisagent un retrait d’activité. Selon le BPCE Observatoire 2024, à peine 15 % des cessations volontaires aboutissent à une vente, le reste se solde par une liquidation amiable ou une mise en sommeil. Pourtant, l’écart de produit final entre les deux options se chiffre régulièrement en centaines de milliers d’euros : un dirigeant qui ferme une société dégageant 80 k€ d’EBE encaisse au mieux la trésorerie excédentaire et le boni de liquidation ; le même dirigeant qui vend récupère typiquement 3 à 5 fois cet EBE.

L’arbitrage vendre ou fermer son entreprise n’est donc pas un choix philosophique. C’est un calcul à mener tôt, avec des chiffres en face, et qui dépend de cinq paramètres : la rentabilité récurrente, l’existence d’un actif transmissible, l’horizon dont vous disposez, la situation financière de la société, et votre énergie résiduelle pour piloter une transmission.

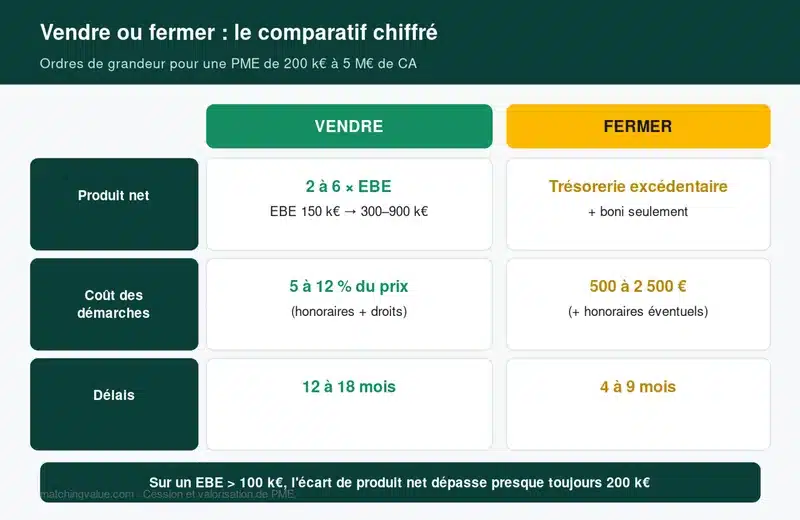

Vendre ou fermer : le comparatif chiffré à connaître avant de décider

Avant de plonger dans les démarches, voici les ordres de grandeur qui permettent de poser le débat. Ce sont les chiffres que nous voyons remonter en cabinet sur des dossiers de PME entre 200 k€ et 5 M€ de chiffre d’affaires.

Produit net pour le dirigeant

La vente d’une société rentable via cession des titres dégage un produit brut compris entre 2 et 6 fois l’EBE (excédent brut d’exploitation : résultat avant amortissements, intérêts et impôts), parfois plus pour les sociétés de services à fort goodwill. Sur un EBE de 150 k€, vous êtes à 300-900 k€ avant fiscalité. À l’inverse, la fermeture par liquidation amiable ne vous laisse que la trésorerie excédentaire et le boni éventuel : vous récupérez le solde après paiement des créanciers et des indemnités de licenciement. Pour le détail des méthodes de valorisation, consultez notre guide sur la méthode des multiples et notre page valorisation.

Coût des démarches

Côté vente, comptez 5 à 12 % du prix de cession en honoraires (mandataire, avocat, expert-comptable) plus 0,1 % de droits d’enregistrement sur cession d’actions de SAS ou 3 % sur cession de parts de SARL (au-delà de l’abattement). Côté fermeture, la liquidation amiable d’une société coûte entre 500 € et 2 500 € en frais administratifs purs (annonces légales 280-400 €, frais de greffe environ 200 €, radiation 13,53 €), auxquels s’ajoutent les honoraires du liquidateur si vous déléguez.

Délais

Une vente bien préparée prend 12 à 18 mois entre la décision et le closing. Une fermeture amiable prend 4 à 9 mois entre la décision de dissolution et la radiation effective au RCS, parfois plus si l’inventaire des actifs est complexe.

Quand vendre son entreprise est la meilleure option

Vendre n’a de sens que si l’entreprise est cessible. Cette condition objective écarte déjà une partie des dossiers. Quatre marqueurs convergents indiquent qu’une vente est jouable.

Une rentabilité récurrente sur 3 ans

Un repreneur achète une trajectoire, pas une photo. Les acheteurs financiers comme les acheteurs stratégiques exigent au minimum trois exercices clôturés montrant un EBE positif et stable. Une rentabilité en dents de scie divise mécaniquement le multiple de cession.

Une faible dépendance au dirigeant

Si vous êtes le seul à signer les devis, à gérer les clients clés et à connaître les fournisseurs, votre société vaut peu sans vous. Un repreneur paye pour un système qui tourne, pas pour un poste à reprendre. La grille de cessibilité détaille ce point.

Des actifs transférables identifiés

Fonds de commerce, contrats clients, marque, base de données, brevets, baux commerciaux, équipe : ces actifs constituent la valeur transmissible. Une coquille vide sans contrats ni équipe n’intéresse personne, même rentable sur le papier.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Un horizon d’au moins 12 mois

Vendre dans l’urgence détruit de la valeur. Les négociations sérieuses durent 6 à 12 mois après la première rencontre repreneur. Si vous décidez de partir dans 3 mois pour raisons de santé ou personnelles, la vente classique est probablement compromise.

Le conseil Matching Value : avant même de lancer un mandat de cession, faites réaliser un diagnostic de cessibilité à blanc. En une demi-journée, vous saurez si votre dossier est mûr ou s’il faut d’abord travailler 6 à 18 mois pour améliorer la transférabilité (sortir le dirigeant des opérations, sécuriser les contrats clés, nettoyer le bilan). C’est l’investissement le plus rentable de toute la séquence.

Quand fermer son entreprise devient la décision rationnelle

Refuser de fermer une société qui n’est plus vendable, par fierté ou par procrastination, coûte cher : charges fixes maintenues, dégradation continue de l’actif net, perte de l’opportunité d’optimiser sa sortie. La fermeture devient la bonne décision dans plusieurs configurations.

Pas d’actif transmissible

Vous êtes la prestation. Sans vous, il ne reste qu’un siège social et un compte bancaire. C’est typique d’une activité de conseil unipersonnelle, d’un commerce de proximité dont la clientèle est attachée à la personne, ou d’une société-coquille dont le fonds de commerce a déjà été cédé séparément.

Marché en déclin structurel

Si votre secteur perd 5 à 10 % de volume par an et qu’aucun acteur ne consolide, vous n’avez pas d’acheteur naturel. Forcer la vente revient à brader. Mieux vaut piloter une fermeture ordonnée pendant que vous avez encore de la trésorerie.

Endettement maîtrisable mais sans repreneur

Tant que la société est solvable (actif disponible suffisant pour régler les dettes), la liquidation amiable reste possible. Au-delà, c’est la liquidation judiciaire qui s’impose, avec des conséquences personnelles pour le dirigeant. Le seuil critique se situe au moment où vous ne pouvez plus honorer les échéances : il faut alors déclarer la cessation des paiements dans les 45 jours.

Décision personnelle ferme et rapide

Maladie, divorce, opportunité professionnelle, lassitude : si votre fenêtre est de 3 à 6 mois et que la société n’a pas été préparée, la liquidation amiable est souvent la seule voie réaliste. La mise en sommeil (2 ans maximum) peut faire office de sas si vous hésitez encore.

Les étapes pour vendre son entreprise

Une cession suit toujours la même grammaire, quel que soit le secteur. Anticiper 12 à 24 mois reste le facteur n°1 de réussite.

Préparation et valorisation

Avant tout contact avec un repreneur, vous devez connaître la valeur de votre société. Cela passe par un retraitement du compte de résultat (rémunération du dirigeant, charges non récurrentes, loyers entre parties liées) et une valorisation par plusieurs approches : multiples sectoriels, actualisation des flux futurs (DCF), actif net comptable corrigé. Un écart de 40 % entre les méthodes n’est pas rare et chacune raconte quelque chose de votre entreprise.

Constitution du dossier de présentation

Le dossier de présentation (ou info memo) est le document que recevra chaque repreneur sérieux après signature d’un accord de confidentialité. Il contient l’historique, l’organisation, les chiffres clés sur 3 ans, le marché, les clients (souvent anonymisés), les actifs, et les perspectives. C’est votre vitrine.

Identification et qualification des repreneurs

Trois familles d’acheteurs existent : les repreneurs personnes physiques (souvent cadres en reconversion), les acheteurs stratégiques (concurrents, fournisseurs, clients), et les fonds d’investissement (sur dossiers à partir d’1 M€ d’EBE). Un mandat de cession exclusif confié à un cabinet d’affaires structure cette recherche.

Négociation et lettre d’intention

La lettre d’intention (LOI) fige le prix, la structure (cession de titres ou de fonds), les conditions suspensives et le calendrier. Elle ouvre la phase d’audit.

Due diligence et garantie d’actif et de passif

Le repreneur diligente une due diligence approfondie : comptable, juridique, fiscale, sociale, parfois opérationnelle. Cette étape débouche sur la négociation de la garantie d’actif et de passif (GAP), qui peut représenter 10 à 30 % du prix bloqués en séquestre. Préparez ce moment en amont en nettoyant les zones de fragilité.

Closing et accompagnement

Le closing matérialise le transfert juridique. Un accompagnement de 3 à 12 mois est généralement prévu pour transmettre les clés et sécuriser le démarrage du repreneur.

Les étapes pour fermer son entreprise (dissolution-liquidation amiable)

La fermeture volontaire d’une société sans dettes problématiques suit une procédure encadrée, plus simple que la vente mais qui ne tolère aucune erreur de forme.

Étape 1 — Décision de dissolution en assemblée générale

Les associés réunis en assemblée générale extraordinaire (AGE) votent la dissolution anticipée de la société et nomment un liquidateur. Selon la forme juridique, les règles de majorité diffèrent : majorité des parts plus une pour la SARL, unanimité ou majorité statutaire pour la SAS. Le procès-verbal d’AGE acte la décision.

Étape 2 — Publication de l’avis de dissolution

Dans le mois qui suit la décision, vous devez publier un avis de dissolution dans un journal d’annonces légales habilité du département du siège social. Coût : 150 à 200 € HT. Cette publication rend la dissolution opposable aux tiers.

Étape 3 — Dépôt du dossier au greffe via le Guichet unique

Le liquidateur dépose le procès-verbal, l’attestation de parution et les justificatifs sur le Guichet unique INPI. Le greffe enregistre la dissolution (environ 188,81 €) et inscrit la mention « société en liquidation » au RCS.

Étape 4 — Opérations de liquidation

Le liquidateur (souvent le dirigeant) réalise l’actif : vente du matériel, recouvrement des créances clients, sortie des stocks. Il apure le passif : paiement des fournisseurs, des salaires et indemnités, soldes fiscaux et sociaux. Cette phase dure typiquement 3 à 6 mois mais peut s’étendre jusqu’à 3 ans maximum.

Étape 5 — Clôture de la liquidation

Une seconde AGE approuve les comptes définitifs de liquidation, donne quitus au liquidateur et constate la clôture. Si le solde est positif, on parle de boni de liquidation, à partager entre les associés ; s’il est négatif, c’est un mali. Un second avis de clôture est publié dans le même journal d’annonces légales.

Étape 6 — Radiation au RCS

Dans le mois suivant la clôture, le liquidateur dépose la demande de radiation sur le Guichet unique avec l’attestation de régularité fiscale et l’attestation de vigilance Urssaf. Coût : 13,53 €. La société disparaît officiellement du RCS.

La fiscalité comparée : ce qui change vraiment

La différence de produit net entre vente et fermeture tient autant à la valeur brute qu’au régime fiscal applicable. Sans entrer dans la décision fiscale (qui relève de votre avocat fiscaliste), trois mécanismes méritent d’être compris.

Côté vente : plus-value sur cession de titres

La cession des titres d’une société à l’IS dégage une plus-value imposée au prélèvement forfaitaire unique (PFU) de 30 % par défaut, avec des dispositifs d’abattement renforcé pour départ à la retraite du dirigeant (sous conditions strictes de durée de détention et de durée d’activité) ou pour donation préalable. La cession d’un fonds de commerce relève d’un autre régime (plus-values professionnelles).

Côté fermeture : boni de liquidation

Si la liquidation dégage un boni (actif restant après paiement des dettes), celui-ci est assimilé à un revenu distribué et taxé : droits d’enregistrement de 2,5 % du boni au moment du procès-verbal d’AG de clôture, puis fiscalité du revenu distribué (PFU 30 % ou barème progressif) chez l’associé. Les EURL et SASU sont exonérées du droit de 2,5 %.

La trésorerie excédentaire : un piège fréquent

Une société qui sort 10 ans de bénéfices non distribués accumule une trésorerie qui peut peser 30 à 60 % de sa valeur. En vente, cette trésorerie est généralement extraite avant cession (rachat d’actions, distribution exceptionnelle) car les repreneurs ne payent pas euro pour euro la cash sur le compte. En fermeture, elle remonte directement via le boni. L’arbitrage entre les deux dépend du régime fiscal applicable et mérite un calcul cas par cas.

Cas client : la décision entre vente et fermeture chez un cabinet de conseil

Christophe (prénom modifié), 61 ans, dirigeant d’un cabinet de conseil en organisation à Lyon, 6 collaborateurs, CA 880 k€, EBE retraité 145 k€. Trésorerie excédentaire 320 k€. Il envisage initialement de fermer en jugeant que « personne ne rachèterait son cabinet sans lui ». Nous lançons en parallèle un diagnostic de cessibilité et une simulation de liquidation.

Scénario fermeture : indemnités de licenciement des 6 salariés (≈ 95 k€), solde des contrats clients, frais de procédure (≈ 1 800 €), boni reconstitué à 510 k€ après opérations. Net après fiscalité du boni : environ 360 k€. Délai : 7 mois.

Scénario vente : retravailler 14 mois la transmissibilité (former une directrice associée, sécuriser 4 contrats-cadres pluriannuels), puis cession à un cabinet régional concurrent. Prix négocié : 580 k€ (4 fois l’EBE), trésorerie excédentaire 240 k€ remontée avant cession. Total brut : 820 k€. Net après PFU et abattement départ retraite : environ 685 k€. Délai total : 22 mois.

Écart net en faveur de la vente : + 325 k€, contre 15 mois supplémentaires de travail. Christophe a choisi la vente, conclue 19 mois plus tard.

Les pièges à éviter avant de trancher

L’arbitrage vendre ou fermer cristallise plusieurs erreurs récurrentes qui coûtent cher.

- ⚠️ Décider seul en 48 heures sur un coup de fatigue. Cette décision engage 5 à 30 ans de patrimoine professionnel. Elle mérite au minimum un diagnostic à froid avec un tiers compétent.

- ⚠️ Sous-estimer la valeur du fonds de commerce. Beaucoup de dirigeants pensent que leur société « ne vaut rien » alors qu’un fichier client actif, une marque locale connue ou un bail bien situé valent déjà plusieurs dizaines de milliers d’euros.

- ⚠️ Laisser la trésorerie s’accumuler sans stratégie. Plus la cash est élevée, plus l’arbitrage fiscal entre vente et liquidation devient complexe. Anticipez 2 à 3 ans en amont avec un conseil patrimonial.

- ⚠️ Confondre fermeture et mise en sommeil. La mise en sommeil suspend l’activité jusqu’à 2 ans mais ne libère ni du dépôt des comptes ni des cotisations minimales. Elle a un usage précis (transition courte, opportunité à saisir), pas un usage de procrastination.

- ⚠️ Attendre la cessation des paiements. Si la trésorerie se tend, la liquidation amiable devient impossible et la liquidation judiciaire entraîne des conséquences personnelles (interdiction de gérer en cas de faute, comblement de passif). Le moment de basculer en amiable, c’est tant que les comptes sont sains.

- ⚠️ Oublier la GAP en cas de vente. Beaucoup de cédants signent une garantie d’actif et de passif sans plafond ni durée raisonnable. Une bonne GAP plafonne le risque à 20-30 % du prix et expire après 18 à 36 mois.

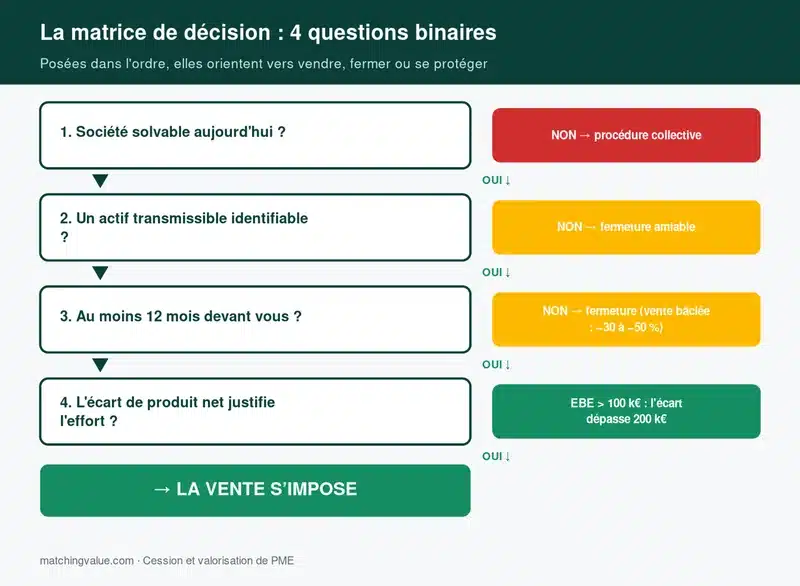

Comment trancher concrètement : la matrice de décision

Voici la logique que nous appliquons sur les dossiers entrants. Elle se résume à quatre questions binaires posées dans l’ordre.

1. Votre société est-elle solvable aujourd’hui ? Si non, vous n’avez pas le choix : déclaration de cessation des paiements et procédure collective. Si oui, vous restez maître du jeu.

2. Existe-t-il un actif transmissible identifiable ? Fonds de commerce, contrats récurrents, équipe, marque, brevets, bail bien situé. Si oui, la piste vente reste ouverte. Si non, fermeture amiable.

3. Disposez-vous d’au moins 12 mois ? Une vente bâclée détruit 30 à 50 % de valeur. Sans horizon, la fermeture redevient la voie rationnelle.

4. L’écart de produit net justifie-t-il l’investissement temps et énergie ? Sur des EBE inférieurs à 50 k€, le différentiel net vente-fermeture peut ne pas dépasser 30-50 k€ : à arbitrer selon votre fatigue personnelle. Sur des EBE supérieurs à 100 k€, l’écart dépasse presque toujours 200 k€ et la vente s’impose mathématiquement.

Faites évaluer votre société avant de trancher

L’arbitrage vendre ou fermer son entreprise se gagne par les chiffres, pas par l’intuition. Une valorisation rigoureuse, croisée avec une simulation de liquidation, vous donne en quelques semaines la base objective dont vous avez besoin pour décider en conscience. Demandez votre évaluation : nos experts vous remettent une fourchette de valeur, identifient les leviers d’amélioration et chiffrent le différentiel vente-fermeture sur votre cas réel.

Questions fréquentes

Peut-on fermer son entreprise du jour au lendemain ?

Non. La fermeture d’une société suit une procédure légale (décision en AGE, publications, opérations de liquidation, radiation) qui prend au minimum 4 à 6 mois en amiable. Vous pouvez en revanche cesser commercialement votre activité du jour au lendemain : c’est la mise en sommeil, déclarée sur le Guichet unique dans le mois, et valable 2 ans maximum.

Combien coûte la fermeture d’une société ?

Pour une SARL ou une SAS en liquidation amiable simple sans contentieux, comptez 500 à 2 500 € de frais administratifs (annonces légales, greffe, radiation). Si vous déléguez à un avocat ou un expert-comptable, ajoutez 800 à 3 000 € d’honoraires. La fermeture d’une entreprise individuelle est moins onéreuse car elle ne passe pas par la dissolution-liquidation.

Quelle est la différence entre cession et cessation d’activité ?

La cession transmet l’entreprise à un repreneur : l’activité continue, vous percevez un prix. La cessation d’activité (ou dissolution volontaire) met fin à l’entreprise : l’activité s’arrête, les actifs sont liquidés, la société est radiée. Vous ne percevez que le solde positif éventuel (boni de liquidation) et la valeur des actifs vendus.

Que faire si je n’ai pas trouvé de repreneur ?

Vérifiez d’abord pourquoi : prix demandé hors marché, dossier mal présenté, marché trop étroit, dirigeant indispensable. Souvent, un repositionnement (baisse du prix, retravail du dossier de présentation, élargissement aux acheteurs stratégiques) débloque la situation. Si l’absence de repreneur est structurelle, la liquidation amiable reste accessible tant que la société est solvable.

Vaut-il mieux vendre les titres ou le fonds de commerce ?

La cession de titres transmet la société entière (actif et passif) ; elle est généralement plus simple pour le cédant mais plus risquée pour le repreneur (d’où la GAP). La cession de fonds isole l’activité (clientèle, matériel, bail) et laisse le passif au cédant. La fiscalité diffère également. Le bon choix dépend de la structure des dettes, du régime fiscal applicable et des préférences du repreneur. Lisez notre guide sur le choix entre les approches.

La mise en sommeil est-elle une alternative à la fermeture ?

Oui mais pour 2 ans maximum, et uniquement si la société n’est pas en difficulté financière. Elle s’utilise comme sas de réflexion (vous hésitez encore) ou comme période transitoire (opportunité à saisir bientôt). Au terme des 2 ans, vous devez soit reprendre l’activité soit basculer en dissolution-liquidation.

Quels sont les risques personnels du dirigeant après une fermeture ?

En liquidation amiable d’une société solvable, les risques restent limités : la radiation est opposable aux tiers, les créanciers ne peuvent plus se retourner contre le dirigeant pour des dettes sociales. Attention toutefois aux clauses de caution personnelle bancaire, qui survivent à la société. En liquidation judiciaire, le dirigeant peut être tenu responsable du passif en cas de faute de gestion, voire être interdit de gérer.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.