Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementD’après Bpifrance Création, près de 60 % des dirigeants de PME françaises ignorent la valeur précise de leur entreprise, alors même qu’ils envisagent une cession dans les années qui viennent. Résultat : ils entament la négociation à l’aveugle, perdent la main face à l’acquéreur et acceptent souvent une décote qu’une évaluation argumentée aurait évitée.

Cet article répond à une question concrète : combien vaut votre entreprise aujourd’hui ? Vous y trouverez les trois méthodes utilisées par les professionnels de la cession, un exemple chiffré pour chaque méthode, un cas complet de valorisation d’une PME, et les retraitements qui font varier la valeur de plusieurs centaines de milliers d’euros.

Valeur d’une entreprise : définition et utilité pour le dirigeant qui prépare une cession

La valeur d’une entreprise correspond à l’estimation économique de votre société à un instant donné, calculée à partir de ses actifs, de sa rentabilité, de ses flux de trésorerie et de son positionnement sur son secteur. Elle se distingue du prix de cession, qui résulte d’une négociation entre vendeur et acheteur.

Une valorisation n’est jamais un chiffre unique : c’est une fourchette qui dépend de la méthode utilisée, des hypothèses retenues et du profil de l’acquéreur. Trois méthodes coexistent et sont systématiquement croisées dans les évaluations sérieuses.

Pourquoi calculer la valeur de votre entreprise avant même d’envisager la vente

Connaître la valeur de votre société ne sert pas qu’à vendre. C’est un outil de pilotage qui éclaire plusieurs décisions :

- Préparer une cession en anticipant 18 à 36 mois avant la mise sur le marché, pour avoir le temps d’agir sur les leviers de valorisation.

- Négocier face à un repreneur avec une fourchette argumentée plutôt qu’un prix posé au doigt mouillé.

- Structurer une opération patrimoniale, comme l’apport des titres à une holding (cash out ou pacte Dutreil).

- Mesurer l’impact de vos décisions stratégiques sur la création ou la destruction de valeur (un investissement mal calibré peut réduire la valeur de 200 k€ à 500 k€).

Le conseil Matching Value : ne confondez pas valeur et prix. La valeur est une estimation technique ; le prix dépend de la rareté de votre entreprise sur le marché, du nombre d’acquéreurs en concurrence et de votre timing. Un dirigeant pressé vend toujours moins cher qu’un dirigeant préparé.

Les 3 méthodes de calcul de la valeur d’une entreprise (avec exemple chiffré)

Aucune méthode ne suffit seule. Les professionnels de la cession en utilisent au minimum deux et confrontent les résultats pour obtenir une fourchette robuste. Chaque méthode répond à une logique économique différente : ce que possède l’entreprise (patrimoniale), ce qu’elle rapporte (multiples et rentabilité) et ce qu’elle promet de rapporter (flux de trésorerie actualisés).

1. Méthode patrimoniale : l’actif net corrigé (exemple chiffré)

La méthode patrimoniale consiste à calculer la valeur de votre société en soustrayant ses dettes de ses actifs, après retraitement. On part du bilan comptable, puis on corrige les postes pour refléter la valeur économique réelle de chaque actif et de chaque passif. C’est l’approche dite de l’actif net corrigé (ANC), aussi appelée actif net réévalué.

Les actifs corrigés regroupent les immobilisations corporelles (immeuble, matériel, véhicules) réévaluées au prix de marché, les stocks ajustés selon leur état réel, les créances clients corrigées du risque d’impayé, la trésorerie disponible, les titres de placement et le goodwill (notoriété, savoir-faire, portefeuille client).

Les passifs corrigés englobent les dettes financières inscrites au bilan, les dettes fournisseurs, les impôts et cotisations dus, les indemnités de départ en retraite (provisionnées sur 5 à 7 ans), et les engagements hors bilan révélés par l’audit.

Exemple chiffré. Une SAS industrielle détient un bâtiment évalué 800 k€, du matériel pour 200 k€, des stocks pour 100 k€, des créances clients nettes de 150 k€ et une trésorerie de 80 k€, soit 1 330 k€ d’actifs corrigés. Ses dettes financières s’élèvent à 400 k€ et ses dettes d’exploitation à 130 k€, soit 530 k€ de passifs corrigés. Actif net corrigé = 1 330 – 530 = 800 k€. C’est la valeur patrimoniale de cette PME.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Cette méthode est particulièrement adaptée aux entreprises à forte intensité d’actifs (immobilier, industrie, transport) et aux sociétés peu rentables ou en difficulté. Elle est en revanche insuffisante pour une PME de services dont la valeur tient à sa rentabilité future. Pour aller plus loin, consultez notre guide complet sur l’actif net corrigé (ANCC).

2. Méthode des multiples : EBE, chiffre d’affaires ou résultat net (exemple chiffré)

La méthode des multiples valorise votre société à partir de sa rentabilité. On multiplie un agrégat financier (EBE, EBITDA, chiffre d’affaires, résultat net) par un coefficient sectoriel observé sur des transactions comparables récentes. C’est la méthode la plus utilisée pour les PME rentables, parce qu’elle reflète directement ce que le marché paie pour des entreprises similaires.

Le multiple varie selon le secteur, la taille, la croissance et le niveau de risque :

- EBE / EBITDA (excédent brut d’exploitation) : multiple usuel entre 3 et 8 fois pour les PME, jusqu’à 12-15× pour les SaaS récurrents

- Chiffre d’affaires : multiple entre 0,3× et 2× selon la marge et la récurrence

- Résultat net : multiple entre 5× et 14×

L’EBE est l’agrégat de référence pour les PME car il neutralise la politique d’amortissement et la structure de financement. Pour comprendre comment le calculer, voyez notre fiche sur l’excédent brut d’exploitation.

Exemple chiffré. Une PME de services B2B affiche un EBE normatif (après retraitement de la rémunération du dirigeant) de 280 k€. Le multiple médian observé sur son secteur (services aux entreprises, taille 2-5 M€ de valeur d’entreprise) ressort à 5,0× selon le baromètre Infocession. Valeur d’entreprise indicative = 280 × 5 = 1 400 k€. En croisant avec un multiple de chiffre d’affaires de 0,8× sur 1,9 M€ de CA, on obtient 1 520 k€. La fourchette retenue se situe entre 1 400 et 1 520 k€.

Le piège classique : utiliser un multiple lu dans la presse spécialisée sans vérifier la cohérence sectorielle et la taille des transactions de référence. Notre guide sur la méthode des multiples détaille les fourchettes par secteur d’activité.

3. Méthode des flux de trésorerie actualisés (DCF) : exemple chiffré

La méthode DCF (Discounted Cash Flow, ou flux de trésorerie actualisés) consiste à projeter les flux de trésorerie disponibles que votre entreprise va générer sur 5 à 10 ans, puis à les actualiser au présent à l’aide d’un taux qui reflète le risque de l’activité. On ajoute une valeur terminale qui capte la création de valeur au-delà de l’horizon de projection.

Le taux d’actualisation est généralement calculé via le coût moyen pondéré du capital (CMPC ou WACC), qui combine le coût des fonds propres et le coût de la dette. Pour les PME, il se situe entre 10 % et 18 % selon le secteur et le profil de risque.

Les étapes de calcul :

- Établir un business plan à 5 ans avec compte de résultat et bilan prévisionnels

- Calculer le flux de trésorerie disponible chaque année (résultat d’exploitation net d’impôts + dotations aux amortissements − variation du besoin en fonds de roulement − investissements)

- Actualiser chaque flux annuel au taux retenu

- Calculer la valeur terminale (formule de Gordon-Shapiro ou multiple de sortie)

- Sommer la valeur actualisée des flux et de la valeur terminale

Exemple chiffré. Une PME projette des flux de trésorerie de 150 k€ la première année, en croissance de 5 %/an sur 5 ans, soit environ 850 k€ cumulés non actualisés. La valeur terminale est estimée à 600 k€. Avec un taux d’actualisation de 10 %, la valeur d’entreprise ressort autour de 940 k€. Si on passe le taux à 14 % (profil plus risqué), la valeur tombe à 800 k€. La méthode est sensible aux hypothèses : un point de taux d’actualisation peut faire varier la valeur de 5 à 10 %.

Le DCF est puissant pour les entreprises en croissance ou en transformation, mais il devient hasardeux quand le business plan repose sur des hypothèses agressives non documentées. Pour approfondir, consultez notre guide sur la méthode discounted cash flow (DCF).

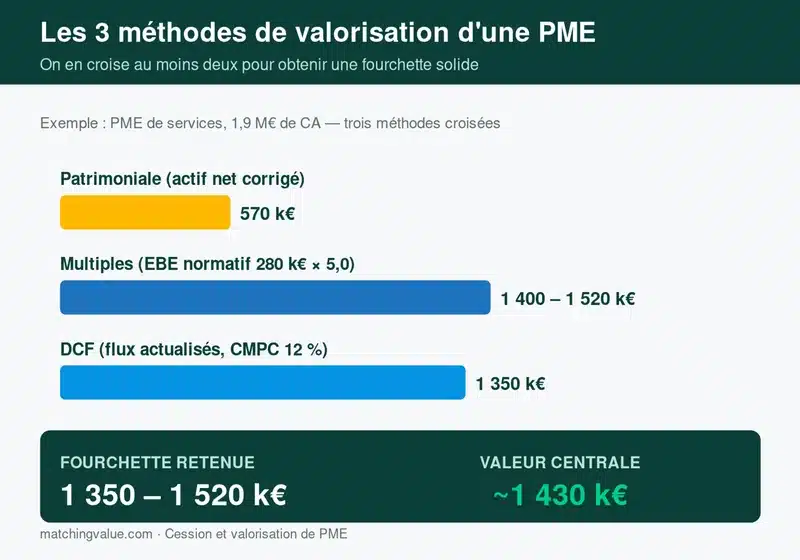

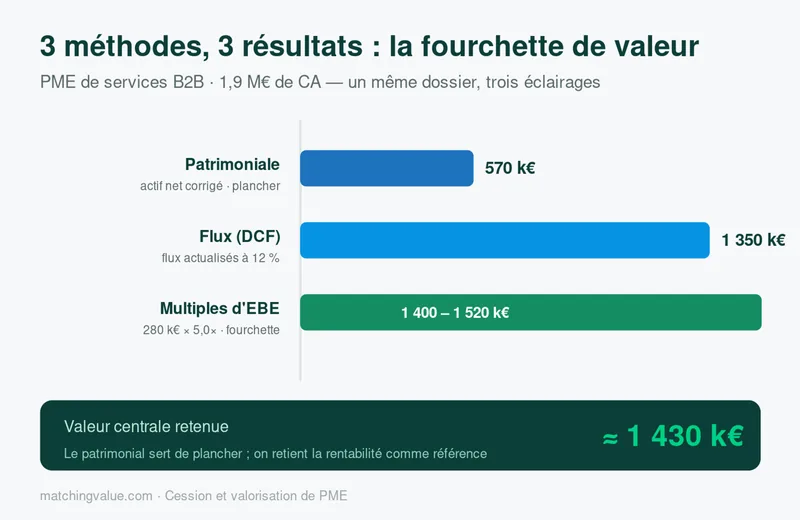

Exemple complet : valorisation d’une PME de services à 1,9 M€ de CA

Mettons en application les trois méthodes sur un cas réel. Atelier Maxol (nom anonymisé), PME de prestations techniques B2B, affiche les caractéristiques suivantes :

- Chiffre d’affaires N : 1,9 M€, en croissance de 8 % par an sur les 3 derniers exercices

- EBE comptable : 220 k€ ; EBE normatif après retraitement de la rémunération du dirigeant (210 k€ retenus contre 350 k€ versés) : 280 k€

- Actifs corrigés : 950 k€ (dont 250 k€ d’immeuble et 80 k€ de trésorerie)

- Dettes financières et d’exploitation : 380 k€

- Business plan à 5 ans documenté, croissance projetée 6 %/an

Méthode patrimoniale : actif net corrigé = 950 − 380 = 570 k€.

Méthode des multiples : 280 k€ d’EBE normatif × 5,0× (multiple sectoriel Infocession pour services aux entreprises, segment 2-5 M€) = 1 400 k€. Croisée avec un multiple CA de 0,8× donnant 1 520 k€.

Méthode DCF : flux projetés sur 5 ans + valeur terminale, actualisés à 12 % (CMPC reflétant le profil risque PME) = 1 350 k€.

Fourchette retenue : entre 1 350 et 1 520 k€, avec une valeur centrale autour de 1 430 k€. La méthode patrimoniale ressort plus basse car l’essentiel de la valeur de cette PME repose sur sa capacité bénéficiaire, pas sur ses actifs. C’est la situation typique d’une PME de services : on retient les méthodes par la rentabilité comme référence et la valeur patrimoniale sert de plancher.

Les retraitements qui font varier la valeur de votre entreprise

Avant d’appliquer une méthode, les évaluateurs retraitent les comptes pour neutraliser les éléments exceptionnels et refléter la performance économique réelle. Ces retraitements pèsent souvent plus lourd que le choix de la méthode elle-même.

- Rémunération du dirigeant : si vous vous versez 350 k€ alors qu’un salarié dirigeant similaire coûterait 120 k€, l’EBE est artificiellement bas. On le réintègre, ce qui peut ajouter plusieurs centaines de milliers d’euros à la valeur.

- Loyers de l’immobilier d’exploitation détenu par une SCI familiale : on aligne sur la valeur locative de marché.

- Charges exceptionnelles non récurrentes : amende, litige réglé, opération de restructuration. On les sort du compte de résultat.

- Produits exceptionnels : plus-value de cession d’immobilisation, indemnité d’assurance. Idem.

- Stocks dormants et créances douteuses non provisionnées : décote.

- Trésorerie excédentaire : ajoutée à la valeur d’entreprise pour obtenir la valeur des titres (cf. section dédiée).

- Provisions pour indemnités de départ en retraite : actualisées sur 5 à 7 ans.

Un retraitement bien conduit peut faire passer une valorisation de 800 k€ à 1 200 k€ sur la même entreprise. C’est pourquoi un dirigeant qui prépare la cession a tout intérêt à se faire accompagner par un évaluateur indépendant avant de mettre son entreprise sur le marché.

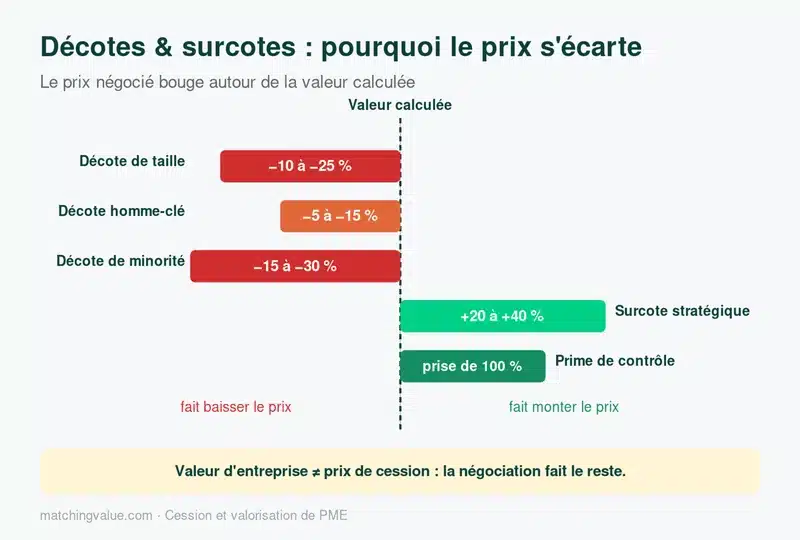

Décotes et surcotes : pourquoi le prix réel diffère de la valeur calculée

Une fois la valeur d’entreprise calculée, plusieurs ajustements peuvent intervenir dans la négociation :

- Décote de taille : les petites PME sont perçues comme moins liquides et plus risquées. Décote courante de 10 à 25 % par rapport aux multiples des entreprises de taille intermédiaire.

- Décote d’homme-clé : si l’entreprise dépend fortement de vous, l’acquéreur applique une décote pour couvrir le risque de transition (souvent 5 à 15 %).

- Décote de minorité : une participation sans pouvoir de décision vaut 15 à 30 % moins qu’une prise de contrôle.

- Prime de contrôle : à l’inverse, un acquéreur qui prend 100 % paie plus cher la dernière action que la première.

- Surcote stratégique : un acquéreur industriel qui identifie des synergies (clients communs, économies de coûts) peut payer 20 à 40 % au-dessus de la valeur financière théorique.

Le passage de la valeur d’entreprise (EV) à la valeur des titres (equity value) implique aussi un ajustement classique : EV − dette financière nette = valeur des titres. Une PME valorisée 1 400 k€ avec 200 k€ de dette financière nette se vend en titres autour de 1 200 k€.

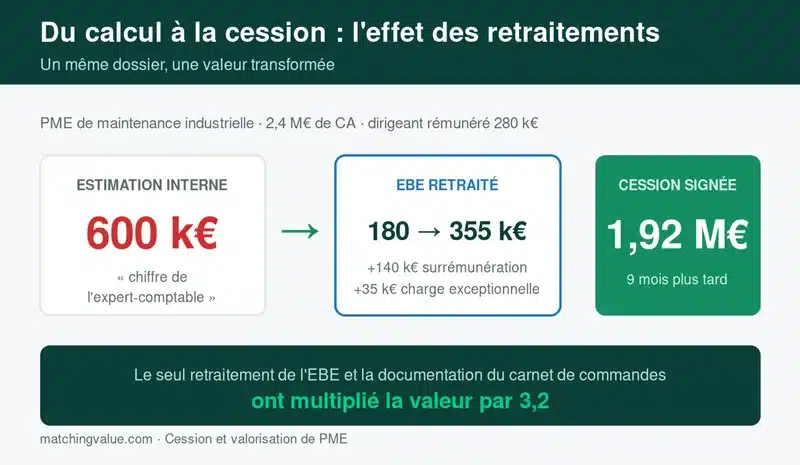

Cas client Matching Value : du calcul à la cession

Un dirigeant d’une PME de maintenance industrielle nous a sollicités fin 2024. Chiffre d’affaires 2,4 M€, EBE comptable 180 k€, dirigeant rémunéré 280 k€/an. Première estimation interne : « mon expert-comptable m’a dit 600 k€ ». Notre travail :

- Retraitement de l’EBE : réintégration de la surrémunération dirigeante (140 k€) et d’une charge exceptionnelle (35 k€). EBE normatif retenu : 355 k€.

- Application des multiples sectoriels (services industriels, segment 2-5 M€) : multiple médian 4,8×, fourchette 4,0× à 6,5×. Valeur d’entreprise : 1 420 à 2 300 k€.

- Croisement DCF sur business plan à 5 ans (croissance 4 %/an, taux 13 %) : 1 650 k€.

- Valeur retenue pour la mise sur le marché : 1 800 k€ (haut de la fourchette compte tenu de carnet de commandes 14 mois et contrats récurrents).

Résultat : cession signée 9 mois plus tard à 1 920 k€, soit 3,2 fois la valorisation initiale interne du dirigeant. Le simple fait d’avoir retraité correctement l’EBE et d’avoir documenté la récurrence du carnet de commandes a transformé la négociation.

Pièges à éviter dans le calcul de la valeur de votre entreprise

- ⚠️ Confondre EBE comptable et EBE normatif. Sans retraitement de votre rémunération, vous vous sous-valorisez systématiquement.

- ⚠️ Appliquer un multiple lu dans la presse sans vérifier la cohérence sectorielle et la taille des transactions de référence.

- ⚠️ Faire la moyenne arithmétique des trois méthodes. Chaque méthode a sa logique ; on retient celle qui colle au profil de l’entreprise, les autres servent de garde-fou.

- ⚠️ Inclure la trésorerie excédentaire dans la valeur d’entreprise. Elle s’ajoute après, lors du passage à la valeur des titres.

- ⚠️ Ignorer la qualité du carnet de commandes. Un EBE de 200 k€ avec un carnet 14 mois ne vaut pas la même chose qu’un EBE de 200 k€ avec une visibilité de 2 mois.

- ⚠️ Confondre valeur et prix. Une valorisation théorique de 1,5 M€ ne se transforme en 1,5 M€ d’encaissement net qu’après ajustement de la dette nette, de la fiscalité et du BFR normatif au closing.

Comment obtenir une estimation rapide de la valeur de votre entreprise

Vous voulez une première fourchette argumentée avant d’engager un conseil ou un évaluateur ? Matching Value met à votre disposition un simulateur en ligne qui croise méthode des multiples sectoriels et approche patrimoniale, calibré sur des transactions PME réelles. Vous obtenez en quelques minutes une fourchette de valeur basée sur votre secteur, votre CA, votre EBE retraité et votre niveau de dettes.

👉 Estimer la valeur de mon entreprise gratuitement

Cette estimation ne remplace pas un travail approfondi avec un évaluateur, mais elle vous donne le bon ordre de grandeur pour engager la réflexion : ai-je intérêt à vendre maintenant, dans 18 mois, dans 3 ans ? Quels leviers actionner pour augmenter la valeur d’ici la cession ?

Foire aux questions sur le calcul de la valeur d’une entreprise

Comment calculer la valeur d’une entreprise avec un exemple simple ?

Reprenons une PME avec 280 k€ d’EBE normatif. En appliquant un multiple sectoriel de 5,0× (services aux entreprises), la valeur d’entreprise indicative ressort à 1 400 k€. Si la société a 200 k€ de dette financière nette, la valeur des titres (ce que vous percevez) sera de 1 200 k€. C’est l’exemple type que l’on rencontre sur des dossiers de cession de PME entre 1 et 3 M€ de CA.

Quelles sont les 3 méthodes de valorisation d’une entreprise ?

Les trois méthodes de référence sont : la méthode patrimoniale (actif net corrigé), la méthode des multiples (EBE, CA ou résultat net × coefficient sectoriel) et la méthode DCF (flux de trésorerie actualisés). Chacune répond à une logique différente : ce que possède l’entreprise, ce qu’elle rapporte, ce qu’elle promet de rapporter.

Quel multiple d’EBE retenir pour valoriser ma PME ?

Le multiple dépend du secteur et de la taille. Sur le segment 2-5 M€ de valeur d’entreprise, le multiple médian se situe entre 4× et 6× pour les services aux entreprises, 3× à 5× pour le négoce, 5× à 8× pour le SaaS récurrent, 4× à 7× pour l’industrie. Le baromètre Infocession publie chaque année les fourchettes par secteur d’activité, calculées sur les transactions PME et ETI européennes.

Quelle est la différence entre valeur d’entreprise et prix de cession ?

La valeur d’entreprise est une estimation technique fondée sur des méthodes financières. Le prix de cession est ce que l’acquéreur accepte de payer après négociation. L’écart peut atteindre 20 à 40 % selon la rareté de votre entreprise, le nombre d’acquéreurs en concurrence, votre urgence à vendre et le profil de l’acquéreur (financier vs industriel avec synergies).

Combien vaut une entreprise sans rentabilité ?

Une entreprise non rentable est valorisée par la méthode patrimoniale (actif net corrigé) ou par sa valeur de liquidation, plus rarement par un multiple de chiffre d’affaires si le secteur le justifie (commerce de proximité, fonds de commerce, distribution automatique). La méthode DCF reste possible si un plan de retour à la rentabilité crédible est documenté.

À partir de quand commencer à calculer la valeur de mon entreprise ?

L’idéal est d’évaluer votre société 18 à 36 mois avant la mise sur le marché. Ce délai vous laisse le temps d’agir sur les leviers de valorisation : récurrence du carnet de commandes, diversification clients, transmission progressive du savoir-faire, mise en ordre des contrats commerciaux. Une cession préparée se vend en moyenne 20 à 30 % plus cher qu’une cession subie.

Faut-il faire appel à un expert pour valoriser son entreprise ?

Pour une première estimation, un simulateur en ligne suffit à se faire une idée. Pour préparer la mise sur le marché, le travail avec un évaluateur indépendant est rentable dès que la valeur estimée dépasse 500 k€ : ses honoraires (3 à 10 k€ pour une PME) sont récupérés au centuple sur la négociation finale, parce qu’une valorisation argumentée et documentée résiste à la due diligence et à la pression de l’acquéreur.

Pour aller plus loin, consultez nos guides sur vendre son entreprise, à quel prix vendre son entreprise, le dossier de présentation, le mandat de cession et la due diligence.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc