Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementLe marché français de la sécurité privée pèse près de 9 milliards d’euros et fait travailler plus de 200 000 agents répartis dans plus de 12 000 entreprises. Pourtant, vendre une société de sécurité privée reste l’une des opérations les plus délicates du M&A des services aux entreprises : un dossier CNAPS mal anticipé, et la cession dérape ; un agrément dirigeant non transféré, et l’activité s’arrête le jour du closing. Voici la méthode que nous appliquons chez Matching Value pour valoriser et céder une société de gardiennage sans casser ni la prestation, ni le prix.

Pourquoi vendre une société de sécurité privée n’est pas une cession comme les autres

La cession d’une société de gardiennage cumule trois contraintes que peu d’autres secteurs réunissent en même temps. D’abord, une réglementation CNAPS stricte qui conditionne le simple droit d’exercer. Ensuite, un modèle économique entièrement bâti sur la confiance : vos clients vous paient pour protéger leurs sites, vos agents portent l’uniforme à votre nom, vos donneurs d’ordre signent en intuitu personae. Enfin, des marges typiquement comprises entre 3 % et 8 % nettes, qui ne pardonnent ni la perte d’un gros contrat, ni un dérapage des charges sociales.

Concrètement, vendre votre société de sécurité, c’est vendre simultanément trois choses : une autorisation d’exercer délivrée par le CNAPS, un portefeuille de contrats récurrents avec vos clients industriels, tertiaires ou événementiels, et une équipe d’agents de sécurité encadrée par une hiérarchie terrain. Si l’un de ces trois piliers est fragile, le prix de cession s’effondre — ou la transaction n’a tout simplement pas lieu.

Le conseil Matching Value : lancez la préparation de votre cession au moins 12 mois avant la mise en marché. Le temps de fiabiliser le dossier CNAPS, de sécuriser les renouvellements de contrats clés, et de stabiliser l’encadrement terrain. Une société de gardiennage négociée à chaud, dans l’urgence, perd en général 20 à 30 % de sa valeur.

Combien vaut une société de gardiennage : les méthodes de valorisation qui s’appliquent

La valeur d’une entreprise de sécurité privée se construit avant tout sur sa rentabilité récurrente. Les acquéreurs professionnels — groupes consolidateurs nationaux comme Securitas, Fiducial Sécurité, ou des fonds spécialisés dans les services aux entreprises — utilisent dans 80 % des cas la méthode des multiples d’EBITDA appliquée à l’excédent brut d’exploitation retraité.

Les multiples observés sur le secteur

Sur les transactions PME que nous suivons, le multiple d’EBITDA observé pour le gardiennage se situe en règle générale entre 4× et 6× l’EBE retraité. Les sociétés très exposées à un seul donneur d’ordre, à des prestations basse marge (gardiennage simple sans valeur ajoutée) ou à un fort turn-over tombent vers 3,5× à 4×. À l’inverse, les sociétés mêlant gardiennage, télésurveillance, sécurité incendie SSIAP et sécurité événementielle, avec une marge nette supérieure à 8 % et un portefeuille de contrats récurrents diversifié, peuvent monter à 6× voire 7× l’EBITDA.

Cette méthode des multiples est généralement croisée avec deux approches complémentaires : la valorisation patrimoniale par l’actif net comptable corrigé (ANCC), utile pour les sociétés détenant beaucoup de véhicules ou de matériel de surveillance, et la méthode des comparables, qui repose sur les multiples constatés lors de transactions récentes dans le secteur des services aux entreprises.

Les facteurs qui font bouger le multiple

Ce qui pousse le multiple vers le haut, dans une cession de société de sécurité privée : un EBITDA stable sur 3 exercices, une dépendance client inférieure à 25 % (aucun client ne pèse plus du quart du chiffre d’affaires), des contrats avec clause de tacite reconduction et préavis long, une équipe d’encadrement présente et autonome, des agréments CNAPS impeccables, et une digitalisation visible (PTI, géolocalisation, main courante électronique, logiciel de planning).

À l’inverse, font chuter la valeur : un litige prud’homal en cours, une mise en demeure CNAPS, un client unique au-delà de 40 % du CA, une sous-traitance non maîtrisée, ou une rentabilité erratique d’un exercice à l’autre.

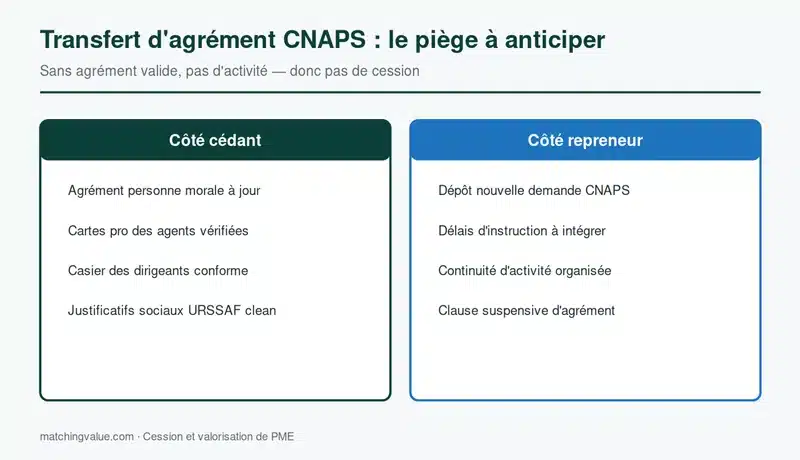

Le transfert d’agrément CNAPS : le piège réglementaire à anticiper

C’est l’écueil numéro un de toute cession dans le secteur. L’autorisation d’exercer qu’a obtenue votre société auprès du CNAPS reste attachée à la personne morale, mais l’agrément dirigeant CNAPS est strictement nominatif. Le jour où vous cédez vos titres, votre repreneur doit déjà être agréé en propre, sous peine d’exercice illégal.

Pour aller plus loin, voici un exemple de calcul de la valeur d’une société détaillant les trois grandes méthodes d’évaluation.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Concrètement, le repreneur doit déposer son dossier d’agrément dirigeant CNAPS plusieurs mois avant le closing. L’instruction par la délégation territoriale CNAPS dure souvent entre 3 et 6 mois et inclut une enquête administrative complète : casier judiciaire vierge, consultation des fichiers TAJ, FPR et B2, vérification de l’aptitude professionnelle (diplôme niveau 4 minimum ou expérience cadre dans le secteur), maîtrise du français au niveau B1, et conditions de moralité.

En parallèle, l’entreprise doit notifier au CNAPS le changement de direction et faire mettre à jour son autorisation d’exercer. Les cartes professionnelles des agents, elles, restent valables : ce sont des titres individuels, indépendants du dirigeant.

Le conseil Matching Value : intégrez systématiquement dans le protocole de cession une condition suspensive liée à l’obtention de l’agrément dirigeant CNAPS du repreneur. Sans cette clause, vous risquez soit de retarder le closing de plusieurs mois, soit pire, de voir le repreneur diriger l’entreprise sans agrément le jour J.

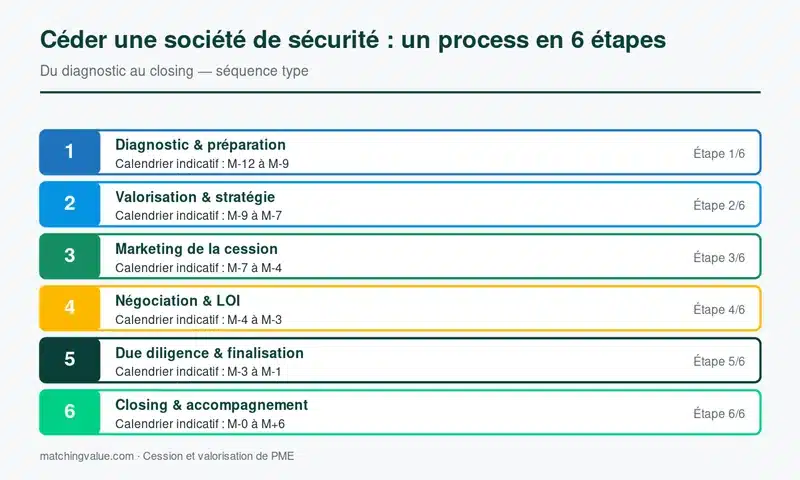

Les six étapes d’une cession réussie

Étape 1 — Diagnostic et préparation (M-12 à M-9)

Audit interne complet : conformité CNAPS, contrats clients, contrats de travail, sous-traitance, litiges. C’est le moment de purger les zones grises. Si une due diligence en aveugle, simulée par votre conseil, sort un problème, vous avez encore 9 mois pour le corriger avant que le repreneur ne le découvre.

Étape 2 — Valorisation et stratégie de cession (M-9 à M-7)

Calcul de l’EBITDA retraité — en réintégrant la rémunération du dirigeant si elle est hors marché, les charges personnelles passées en société, ou en sortant les éléments exceptionnels. Application des multiples sectoriels. Construction du business plan à 3 ans présenté à l’acquéreur. Choix du périmètre cédé (fonds de commerce ou titres) et de la cible : groupe consolidateur, repreneur individuel, MBO interne avec un responsable d’exploitation senior.

Étape 3 — Marketing de la cession (M-7 à M-4)

Rédaction d’un dossier de présentation et d’un teaser anonyme. Diffusion confidentielle via un mandat de cession entreprise à un cabinet d’affaires spécialisé en services aux entreprises. Signature d’accords de confidentialité (NDA) avec chaque acquéreur intéressé, avant transmission du mémorandum d’information détaillé.

Étape 4 — Négociation et lettre d’intention (M-4 à M-3)

Sélection des trois ou quatre offres les plus crédibles. Signature d’une lettre d’intention (LOI) avec l’acquéreur retenu, fixant le prix indicatif, le calendrier, les conditions suspensives (agrément CNAPS, financement, due diligence) et l’exclusivité de négociation.

Étape 5 — Due diligence et négociation finale (M-3 à M-1)

Mise à disposition d’une data room sécurisée : statuts, comptes certifiés, contrats clients, contrats de travail, agréments CNAPS, attestations URSSAF, registre du personnel, contrats fournisseurs, contentieux. Négociation du protocole de cession et de la garantie d’actif et de passif (GAP), qui protège l’acquéreur contre tout passif d’origine antérieure à la cession.

Étape 6 — Closing et accompagnement (M-0 à M+6)

Signature de l’acte de cession, paiement du prix, prise de fonctions du nouveau dirigeant déjà agréé. Période d’accompagnement post-cession contractualisée, généralement entre 3 et 12 mois, pour rassurer les clients, transmettre le relationnel et stabiliser l’encadrement terrain.

Cas terrain : la cession d’une PME de gardiennage régionale

Un dirigeant nous confie le mandat de cession de sa société de sécurité privée implantée dans le Sud-Est. Chiffre d’affaires : 4,2 M€, 78 agents, agréments CNAPS à jour, mix activités gardiennage (70 %), sécurité événementielle (20 %), télésurveillance et levée de doute (10 %). EBITDA retraité : 380 K€, soit une marge d’environ 9 %. Trois contrats représentaient 55 % du chiffre d’affaires, dont un client industriel à 28 %.

Diagnostic initial : très bon climat social, mais concentration client trop forte et un litige prud’homal latent qui aurait fait fondre la garantie. Pendant 8 mois de préparation, nous avons accompagné le dirigeant pour renégocier deux contrats annexes (passage du CA tertiaire de 600 K€ à 1,1 M€), purger le contentieux social, et formaliser l’encadrement avec un responsable d’exploitation autonome.

Résultat : cession finalisée 11 mois après le début du mandat, à 5,4× l’EBITDA retraité, soit environ 2,05 M€ pour les titres. Repreneur : un groupe consolidateur du secteur déjà présent dans la région. Période d’accompagnement post-cession : 6 mois. Sans la phase de préparation, l’offre initiale d’un repreneur opportuniste plafonnait à 1,3 M€.

Les pièges à éviter quand vous vendez votre société de gardiennage

⚠️ Ne sous-estimez jamais ces écueils :

- Vendre dans l’urgence sans agrément dirigeant CNAPS du repreneur. Le risque : closing repoussé de 6 mois ou exercice illégal de l’activité.

- Cacher un litige prud’homal ou une mise en demeure CNAPS. Le passif ressort en due diligence et fait fondre le prix, ou pire, déclenche la GAP après cession.

- Confondre cession de fonds de commerce et cession de titres : le régime juridique, le transfert des contrats clients et le sort des agents diffèrent radicalement.

- Communiquer trop tôt aux clients. Un donneur d’ordre inquiet ne renouvelle pas son contrat de prestation à échéance, et la valeur du portefeuille de contrats s’évapore.

- Confier le mandat à un généraliste sans expertise CNAPS. Le cabinet qui ne connaît pas le secteur passe à côté du transfert d’agrément, des spécificités salariales (conventions collectives, primes), et des attentes des acquéreurs spécialisés.

- Promettre un earn-out déconnecté de la réalité opérationnelle. Une partie du prix payée sur trois ans n’a de sens que si le dirigeant garde la main sur les leviers — sinon, attendez-vous à des contestations.

Quels acquéreurs pour votre société de sécurité privée ?

Trois profils dominent le marché de la reprise. Les groupes consolidateurs (grands acteurs nationaux ou régionaux du gardiennage et de la sécurité privée) recherchent des cibles entre 2 et 50 M€ de chiffre d’affaires, avec une équipe en place, pour densifier leur maillage géographique ou enrichir leur mix d’activités. Ils paient bien les portefeuilles propres et les agréments solides, mais sont exigeants sur la due diligence.

Les fonds d’investissement spécialisés services B2B ciblent les sociétés au-dessus de 5 M€ de CA avec un management capable de rester deux à trois ans après l’opération. Ils acceptent souvent un earn-out et un crédit vendeur partiel pour ajuster le prix au profil de risque.

Les repreneurs individuels (anciens dirigeants du secteur, MBO interne, MBI externe avec expérience de la sécurité privée) visent en général les structures de 0,5 à 3 M€ de CA. Leur capacité d’achat est plus limitée, mais ils respectent davantage la culture maison et offrent une transition plus humaine.

Combien de temps faut-il pour vendre une société de gardiennage ?

Comptez entre 9 et 18 mois entre la décision de céder et la signature du closing. La phase de préparation absorbe à elle seule 6 à 12 mois quand elle est bien faite. Le marketing et la négociation prennent 3 à 5 mois supplémentaires. L’instruction de l’agrément CNAPS du repreneur, environ 3 à 6 mois, peut courir en parallèle dès qu’un candidat sérieux est identifié.

Les cessions bouclées en moins de 6 mois existent — mais elles correspondent presque toujours à des opérations en sous-valorisation, ou à un repreneur déjà agréé qui connaissait l’entreprise de longue date.

Préparer une transmission qui ne casse ni les clients, ni les agents

La singularité du secteur sécurité privée, c’est que le client paie d’abord pour la confiance. Un changement de dirigeant mal communiqué peut faire perdre 20 à 30 % du portefeuille en six mois. La règle d’or : informer les clients clés juste après le closing, accompagné personnellement par l’ancien dirigeant, jamais avant la signature.

Côté agents, l’article L1224-1 du Code du travail transfère automatiquement les contrats de travail au repreneur. Mais le climat social, lui, ne se transfère pas tout seul. Prévoyez une réunion d’information dans les jours qui suivent le closing, présentez le nouveau dirigeant, confirmez la continuité des primes et des plannings, et appuyez-vous sur les chefs d’équipe et les responsables de site qui font le lien entre la direction et le terrain.

Vous voulez vendre votre société de sécurité privée ?

Chez Matching Value, nous accompagnons les dirigeants de PME de sécurité privée et de gardiennage sur l’intégralité de leur opération de cession : valorisation indépendante, préparation du dossier, transfert d’agrément CNAPS, recherche d’acquéreurs qualifiés, négociation du protocole et de la garantie d’actif et de passif. Pour faire estimer la valeur de votre entreprise et étudier votre projet de cession dans la confidentialité la plus stricte, démarrez ici : obtenir une valorisation de votre société.

FAQ — Vendre une société de sécurité et gardiennage

Quel est le multiple d’EBITDA pour vendre une société de sécurité privée ?

Sur les transactions de PME de gardiennage, le multiple d’EBITDA retraité observé se situe en règle générale entre 4× et 6×. Les sociétés en monosectoriel basse marge tombent à 3,5×, celles qui combinent gardiennage, télésurveillance, sécurité incendie SSIAP et événementiel, avec une marge nette supérieure à 8 %, montent à 6× voire 7×.

Comment se passe le transfert d’agrément CNAPS lors de la cession ?

L’autorisation d’exercer reste attachée à la personne morale, mais l’agrément dirigeant CNAPS est nominatif. Le repreneur doit déposer son dossier auprès du CNAPS plusieurs mois avant le closing pour obtenir son agrément personnel (casier judiciaire vierge, aptitude professionnelle, conditions de moralité). Sans cet agrément, il ne peut légalement diriger la société.

Faut-il vendre les titres ou le fonds de commerce ?

Sur une société de sécurité privée, la cession des titres est très majoritaire car elle permet de conserver la personne morale, donc l’autorisation d’exercer CNAPS, les contrats clients et les agents en l’état. La cession de fonds de commerce force à renégocier chaque contrat et à obtenir une nouvelle autorisation d’exercer, ce qui rallonge et fragilise l’opération.

Combien de temps faut-il pour vendre une entreprise de gardiennage ?

Entre 9 et 18 mois selon la préparation initiale. Comptez 6 à 12 mois de préparation, 3 à 5 mois de marketing et négociation, et 3 à 6 mois d’instruction CNAPS pour l’agrément dirigeant du repreneur — ces phases pouvant largement se chevaucher.

Qui peut racheter une société de sécurité privée ?

Trois profils principaux : groupes consolidateurs nationaux ou régionaux à la recherche de croissance externe, fonds d’investissement spécialisés services B2B, et repreneurs individuels du secteur (anciens dirigeants, MBO interne, MBI externe). Dans tous les cas, le repreneur doit obtenir un agrément dirigeant CNAPS avant le closing.

Quels documents préparer pour la due diligence d’une société de gardiennage ?

Comptes certifiés des trois derniers exercices, contrats clients avec clauses de renouvellement et de résiliation, contrats de travail des agents et de l’encadrement, agréments CNAPS et autorisation d’exercer, cartes professionnelles à jour, attestations URSSAF et fiscales, registre du personnel, contrats de sous-traitance, contrats fournisseurs et baux des locaux, polices d’assurance dont RC Pro, contentieux en cours et précontentieux.

La société de sécurité doit-elle être vendue avec ou sans la trésorerie ?

La pratique de marché est la cession en cash free debt free : le prix est calculé sur la valeur d’entreprise, puis ajusté de la trésorerie nette excédentaire (positive ou négative) à la date du closing. Le besoin en fonds de roulement normatif (généralement élevé dans le gardiennage à cause des délais clients) est figé à un niveau cible négocié.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc