Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementEn France, entre 35 000 et 60 000 dirigeants vendent leur PME chaque année — et près d’une cession de PME sur trois n’aboutit jamais. Pire : 18 % des dossiers déraillent après la signature de la lettre d’intention, et la valeur peut chuter de 40 % en quelques semaines lorsque la due diligence révèle un passif latent que personne n’avait anticipé. Derrière ces chiffres, une réalité que tous les dirigeants partagent : on prépare souvent sa cession personnellement bien avant que l’entreprise, elle, ne soit prête. Ce guide vous donne le rétroplanning de 18 à 36 mois, les méthodes de valorisation à croiser, la fiscalité 2026 actualisée, et surtout les angles morts qui font dérailler une transaction pourtant bien engagée.

Cession de PME : de quoi parle-t-on en 2026 ?

Avant d’attaquer les méthodes et les chiffres, posons le décor. Céder une PME, c’est transférer la propriété de votre société — partielle ou totale — à un repreneur, contre un prix. Trois schémas coexistent en pratique, et ce choix conditionne toute la suite : la fiscalité, la responsabilité du vendeur, les droits d’enregistrement de l’acheteur, le calendrier, le périmètre exact de ce qui est transmis.

Cession de titres ou cession de fonds de commerce ?

La cession de titres (parts sociales ou actions) porte sur la société elle-même. Le repreneur récupère la coquille avec son actif et son passif, ses contrats en cours, son historique, ses litiges éventuels. La continuité est totale : numéro de SIREN identique, contrats de travail maintenus, bail commercial repris automatiquement. C’est la voie privilégiée pour une SARL, SAS ou EURL rentable et propre.

La cession de fonds de commerce isole l’activité (clientèle, droit au bail, matériel, enseigne, nom commercial, contrats de travail) sans toucher à la société qui la porte. Le cédant garde sa structure juridique, encaisse le prix et liquide ensuite. Cette voie génère des droits d’enregistrement plus élevés pour l’acheteur (jusqu’à 5 % au-delà de 200 000 €) mais évite la reprise du passif latent — un atout pour rassurer un repreneur méfiant.

Le troisième chemin — la transmission familiale via donation-partage et pacte Dutreil — relève d’une logique différente : pas de prix de marché, mais une exonération de 75 % des droits de mutation à condition de respecter des engagements de conservation des titres et de direction. Pour aller plus loin sur cet arbitrage : notre dossier transmission en famille détaille les pièges et leviers du Dutreil.

Pourquoi 1 cession sur 3 échoue (et 18 % après la LOI)

Les praticiens du M&A le constatent : un projet de cession sur trois ne va pas au bout, et 18 % des opérations qui ont pourtant franchi le cap de la lettre d’intention déraillent ensuite, le plus souvent à cause d’un montage financier défaillant côté repreneur ou d’une découverte tardive en due diligence. Les causes sont toujours les mêmes :

- Préparation insuffisante du dirigeant : 6 mois ne suffisent pas, 18 à 36 mois sont nécessaires pour assainir comptes, contrats et dépendance managériale.

- Valorisation déconnectée du marché : un prix supérieur de plus de 30 % aux multiples du secteur fait fuir les repreneurs sérieux et attire les opportunistes.

- Confidentialité mal gérée : une fuite vers les salariés, fournisseurs ou clients démobilise les équipes et fragilise l’activité en cours de processus.

- Repreneur sous-capitalisé : les banques exigent 20 à 30 % d’apport personnel. Sans cet apport ni un crédit-vendeur, le financement saute en cours de route.

- Zones de fragilité non purgées : litiges latents, contrats clients non cessibles, clauses de changement de contrôle, baux en fin de période — autant de leviers de renégociation pour l’acheteur.

Préparer 18 à 36 mois en amont : le rétroplanning du cédant

Démarrer trop tard reste la première cause de destruction de valeur. Un dirigeant qui annonce vouloir céder « dans six mois » ne laisse le temps ni d’optimiser la valorisation, ni d’assainir les comptes, ni de structurer la fiscalité. Le rétroplanning idéal se découpe en trois grandes phases qui s’enchaînent sans rupture.

Phase 1 — De M-36 à M-18 : assainir et structurer

C’est le travail invisible qui fait la différence sur le prix. À ce stade, vous ne parlez à personne du projet en dehors de votre cercle de conseils. Vous retraitez les comptes sur trois exercices pour faire apparaître un EBE normatif débarrassé des charges personnelles, du véhicule de fonction surdimensionné, des rémunérations atypiques. Vous structurez votre patrimoine personnel (holding, démembrement, donation-partage le cas échéant) en anticipation de la fiscalité de cession.

Vous travaillez aussi votre dépendance opérationnelle : déléguer les relations clients stratégiques, structurer une équipe de management intermédiaire, formaliser les processus clés. Un test simple : partez trois semaines en vacances sans intervenir. Si l’entreprise tourne, vous êtes prêt. Sinon, vous avez identifié les chantiers prioritaires.

Phase 2 — De M-18 à M-6 : valoriser et mettre en marché

C’est la phase opérationnelle. Vous mandatez votre conseil M&A, vous faites établir une valorisation multicritères, vous rédigez un teaser anonymisé et un mémorandum d’information complet (qui ne sortira jamais sans signature préalable d’un accord de confidentialité). Vous identifiez et qualifiez les candidats acquéreurs par approche directe ou via les cours et bases spécialisées.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

En parallèle, vous lancez le travail de data room : statuts, baux, contrats clients et fournisseurs, contrats de travail, accords-cadres, propriété intellectuelle, autorisations administratives, liasses fiscales. Plus la data room est complète et lisible, plus la due diligence sera fluide — et plus vous limitez le risque de décote.

Phase 3 — De M-6 à J : négocier, auditer, closer

Réception des offres écrites, contre-propositions, conditions suspensives, lettre d’intention, due diligence, protocole de cession, garantie d’actif et de passif (GAP), closing. Cette phase concentre les enjeux juridiques. Une seule clause mal négociée dans la GAP peut vous engager 3 à 5 ans après le départ et représenter plusieurs centaines de milliers d’euros d’exposition.

Le conseil Matching Value : ne sortez jamais du processus avec un seul candidat actif. Maintenir 2 à 3 acquéreurs en parallèle jusqu’à la LOI préserve votre levier de négociation. Dès que vous êtes en exclusivité avec un seul repreneur, la dynamique s’inverse — c’est lui qui négocie chaque ligne à la baisse.

Valoriser votre PME : trois méthodes à croiser

Tout cédant veut savoir combien vaut sa société. La réponse ne tient jamais à une méthode unique : il en faut deux ou trois pour trianguler une fourchette défendable. Et la valeur calculée n’est jamais le prix négocié — la première se modélise, le second se construit dans la salle de négociation.

La méthode des multiples d’EBE

C’est la méthode dominante dans les transactions de PME. On applique un coefficient à l’EBE (excédent brut d’exploitation) normatif. En France, une PME s’échange couramment entre 3 et 7 fois son EBE selon le secteur :

- Services B2B et éditeurs de logiciels : 6 à 10× l’EBE (jusqu’à 7,7× pour les SaaS rentables en 2024)

- Industrie de pointe et santé : 5 à 8× l’EBE

- Industrie classique et négoce : 4 à 6× l’EBE

- BTP et construction : 3 à 5× l’EBE (3,8× en moyenne pour le bâtiment)

- Commerce et retail spécialisé : 2 à 4× l’EBE

Le multiple réel dépend de paramètres qualitatifs : récurrence du chiffre d’affaires, taux de marge, concentration clients (aucun client ne devrait dépasser 20 % du CA), autonomie managériale, dynamique de croissance. Pour décortiquer cette mécanique : la méthode des multiples expliquée.

L’actualisation des flux futurs (DCF)

L’actualisation des flux de trésorerie futurs projette les cash-flows sur 5 à 10 ans et les ramène à leur valeur actuelle via un taux de discount intégrant le risque. C’est la méthode privilégiée pour les PME en forte croissance, les éditeurs SaaS, les activités technologiques. Limite connue : très sensible aux hypothèses de croissance et de marge — un point de WACC ou de taux de croissance terminal peut faire bouger la valeur de 20 %. À utiliser comme contre-mesure, jamais comme méthode unique. Décryptage complet sur notre page DCF.

L’approche patrimoniale (ANCC)

L’approche patrimoniale actif net comptable corrigé (ANCC) part de la valeur des biens — immobilier, machines, stocks, créances — moins les dettes. Elle est pertinente pour les entreprises à forte base d’actifs (industrie, immobilier, négoce avec stocks). Limite : elle ignore la capacité bénéficiaire futurs, et donc tout le potentiel de croissance. Elle sert de valeur plancher défendable, surtout en cas de difficulté. Approfondir : la méthode ANCC pas à pas.

Les leviers actionnables 12 à 18 mois avant la cession

Au-delà des méthodes de calcul, certains leviers de valorisation se travaillent activement dans les 12 à 18 mois précédant la mise sur le marché :

- Récurrence des revenus (contrats long terme, abonnements, commandes récurrentes) — peut justifier 1 à 2 points de multiple supplémentaires

- Diversification du portefeuille clients (objectif : top 3 clients sous 40 % du CA)

- Propreté comptable et EBE normatif documenté (chaque retraitement non justifié coûte cher en négociation)

- Autonomie de l’équipe managériale (un management committee opérationnel pèse fortement sur la prime)

- Carnet de commandes solide et pipeline commercial visible sur 12 mois

L’écart de prix moyen entre une PME préparée et une PME vendue dans l’urgence se situe entre 20 et 30 % — soit 200 000 à 800 000 € pour une PME valorisée 2 à 4 M€. Notre guide pour augmenter la valeur de votre entreprise détaille les chantiers à engager.

Le processus de cession en 8 étapes

Le processus opérationnel suit un enchaînement assez balisé. Sa durée totale (hors préparation amont) se situe entre 12 et 24 mois pour une PME valorisée 1 à 30 M€.

- Diagnostic stratégique et fiche de cadrage — analyse forces/faiblesses, positionnement marché, identification des zones de fragilité à purger

- Valorisation multicritères — croisement de 2 à 3 méthodes, fourchette de prix argumentée

- Supports de présentation — teaser confidentiel anonymisé + mémorandum d’information complet

- Sourcing et qualification des acquéreurs — approche directe, réseau, bases spécialisées, ciblage stratégique vs fonds vs personne physique

- Négociation et lettre d’intention (LOI) — réception des offres, contre-propositions, conditions suspensives, signature LOI

- Due diligence acheteur — audits comptable, fiscal, social, juridique, stratégique et opérationnel (2 à 4 mois)

- Protocole de cession et GAP — rédaction et négociation de l’acte de cession définitif, structuration des garanties d’actif et de passif

- Closing — transfert des titres, paiement du prix, formalités post-cession, accompagnement du repreneur (généralement 3 à 12 mois)

La VDD comme arme anti-décote

De plus en plus de cédants commandent en amont une vendor due diligence (VDD) : un audit pré-cession réalisé par leurs propres conseils, dont le rapport est partagé avec les acquéreurs sérieux. L’objectif est double : crédibiliser l’information financière et juridique, et désamorcer les arguments de renégociation. Les chiffres terrain sont sans appel : sans VDD, la baisse moyenne du prix négocié post-DD atteint 5 à 15 %, et peut grimper jusqu’à 40 % si un passif majeur est découvert. Avec une VDD bien menée, la baisse moyenne tombe sous 3 %. Lire notre dossier complet sur la VDD.

Trouver le bon repreneur : 4 profils, 4 logiques

Un bon repreneur n’est pas celui qui propose le prix le plus haut. C’est celui qui peut financer, qui maîtrise votre activité, et avec qui la transition sécurise la continuité de l’entreprise — surtout si vous avez consenti un crédit-vendeur ou une GAP exigeante.

Repreneur stratégique (concurrent, fournisseur, client)

C’est souvent l’acquéreur qui paie le mieux, car il intègre des synergies industrielles ou commerciales dans son prix. Mais il négocie dur sur la GAP et impose souvent un earn-out pour aligner les intérêts. Confidentialité maximale en amont : un concurrent informé trop tôt peut déstabiliser vos clients.

Fonds d’investissement (private equity PME, fonds régionaux)

Approche financière, attentes de rendement sur 5 à 7 ans, structuration en LBO via une holding d’acquisition. Le fonds professionnalise vite l’entreprise mais cherche aussi à sortir avec une plus-value. Pour les PME à fort potentiel et équipe managériale solide.

Repreneur personne physique (cadre dirigeant, entrepreneur sériel)

Profil dominant sur les PME entre 1 et 10 M€ de valorisation. Les banques exigent 20 à 30 % d’apport personnel et un projet crédible. Le crédit vendeur (jusqu’à 50 % du prix échelonné sur 3 à 5 ans) est souvent le déclencheur du financement — et un signal de confiance fort pour la banque. Le Prêt Transmission Bpifrance (jusqu’à 1,5 M€, sans garantie sur le patrimoine personnel) est un autre levier majeur. Pour préparer cet échange : notre guide du dossier de présentation.

Reprise interne (MBO, salariés, associé)

Un cadre ou un associé existant connaît déjà l’entreprise — la transition est fluide, les clients ne s’inquiètent pas. Mais le financement est souvent tendu : le management buy-out s’appuie sur une dette d’acquisition portée par une holding (LBO), avec apport limité du repreneur. Le crédit-vendeur est presque systématique. Cas particulier : la transmission familiale via pacte Dutreil reste fiscalement très avantageuse — exonération de 75 % des droits de mutation à condition de respecter les engagements de conservation.

Fiscalité 2026 : combien il vous reste vraiment

La fiscalité de la cession détermine votre cash net en poche. En 2026, les paramètres ont évolué : prélèvements sociaux à 18,6 %, flat tax à 31,4 %, seuils 238 quindecies relevés. Quelques repères généraux — sans valeur de conseil personnalisé, qui relève d’un avocat fiscaliste sur votre dossier précis.

Le régime par défaut : flat tax à 31,4 %

Depuis le 1er janvier 2026, la plus-value de cession de titres est soumise par défaut au prélèvement forfaitaire unique de 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). Sur une plus-value de 1 M€, cela représente 314 000 € d’impôt. L’option pour le barème progressif reste possible mais perd vite son intérêt dès que la tranche marginale dépasse 30 %.

L’abattement retraite de 500 000 € (article 150-0 D ter)

C’est le dispositif le plus puissant pour un dirigeant partant en retraite. Un abattement fixe de 500 000 € s’applique sur la plus-value avant flat tax ou barème. Sur une plus-value de 700 000 €, cela représente une économie d’environ 157 000 € par rapport à une imposition flat tax classique. Quatre conditions cumulatives :

- Céder la totalité de vos titres (ou plus de 50 % des droits de vote)

- Cesser toute fonction de direction dans les 2 ans qui suivent ou précèdent la cession

- Faire valoir vos droits à la retraite dans le même délai de 2 ans

- Avoir exercé une fonction de direction continue pendant les 5 années précédant la cession

Le non-respect d’une seule de ces conditions entraîne la perte totale de l’abattement. Le timing entre cessation de fonctions, départ en retraite et cession doit être chirurgicalement coordonné. Notre guide vendre avant la retraite détaille les pièges fréquents.

L’exonération article 238 quindecies relevée

Depuis la loi de finances 2025, les seuils d’exonération des plus-values professionnelles ont été relevés : exonération totale jusqu’à 700 000 € de valeur transmise (contre 500 000 € auparavant), partielle dégressive entre 700 000 € et 1 200 000 €. Dispositif applicable aux entreprises individuelles et aux branches complètes d’activité, sous condition d’avoir exercé l’activité pendant au moins 5 ans.

Le pacte Dutreil pour une transmission familiale

Si la cession est en réalité une transmission à votre famille (donation, succession), le pacte Dutreil permet une exonération de 75 % des droits de mutation sur la valeur des titres — soit une économie qui peut atteindre plusieurs centaines de milliers d’euros pour une PME valorisée 2 à 5 M€. Conditions strictes : engagement collectif de conservation des titres pendant 2 ans, engagement individuel pendant 4 ans supplémentaires, exercice d’une fonction de direction par l’un des signataires pendant au moins 3 ans après la donation. Lire : notre dossier pacte Dutreil.

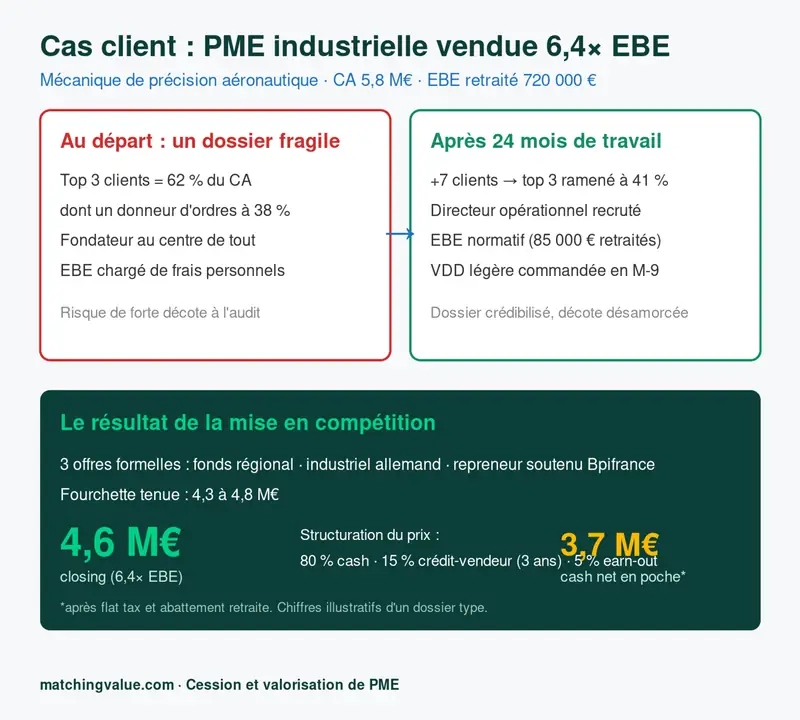

Cas client : une PME industrielle de 5,8 M€ de CA vendue à 6,4× EBE

PME de mécanique de précision en sous-traitance aéronautique. Chiffre d’affaires 2025 : 5,8 M€. EBE retraité : 720 000 €. Dirigeant fondateur 61 ans, projet de départ en retraite à 36 mois. Trois clients représentaient 62 % du CA, dont un grand donneur d’ordres à 38 %.

Le travail engagé sur 24 mois a porté sur trois leviers : diversification commerciale (gain de 7 clients moyens en 18 mois, top 3 ramené à 41 % du CA), recrutement d’un directeur opérationnel autonomisant le fondateur, et préparation d’un EBE normatif documenté (retraitement de 85 000 € de charges personnelles). Une VDD légère a été commandée en M-9 pour sécuriser le dossier.

Trois acquéreurs ont remis une offre formelle : un fonds régional, un industriel allemand stratégique, et un repreneur personne physique soutenu par Bpifrance. La compétition a permis de tenir une fourchette de 4,3 à 4,8 M€. Le closing est intervenu à 4,6 M€ (multiple effectif 6,4× EBE), structuré en 80 % cash + 15 % crédit-vendeur sur 3 ans + 5 % earn-out conditionné. Modalités de paiement sécurisées par garantie bancaire à première demande. Complément de prix earn-out déclenché à 4 % de croissance du CA — finalement versé à 80 % en année N+2. Cash net en poche après flat tax et abattement retraite : 3,7 M€.

Pièges à éviter : les 7 erreurs qui coûtent cher

- ⚠️ Sous-estimer la préparation amont — 6 mois ne suffisent pas, 18 à 36 mois sont nécessaires pour maximiser la valeur

- ⚠️ Annoncer trop tôt et trop large — fuite d’information = démobilisation salariés, méfiance clients, opportunisme concurrents

- ⚠️ Confondre prix demandé et valeur défendable — un prix surévalué de plus de 30 % fait fuir les repreneurs sérieux

- ⚠️ Signer une LOI sans relecture juridique — la LOI engage moralement, parfois juridiquement, sur des conditions structurantes (exclusivité, calendrier, GAP)

- ⚠️ Négliger les clauses de non-concurrence — durée trop longue, périmètre trop large, ou inverse : pas de clause = aucune protection de la valeur transmise

- ⚠️ Oublier les autorisations administratives sectorielles — agrément, licence, accréditation, certification : leur transférabilité conditionne la valeur

- ⚠️ Bâcler la GAP — durée, plafond, franchise, seuil de matérialité : chaque ligne se négocie, et chaque ligne mal cadrée vous expose 3 à 5 ans

Et après ? Le rôle de l’accompagnement

L’accompagnement post-cession dure généralement 3 à 18 mois selon la complexité de l’entreprise et le profil du repreneur. C’est une période contractualisée (souvent en contrat de prestation ou de conseil), pendant laquelle vous transmettez les relations commerciales clés, le savoir-faire opérationnel, les codes culturels de l’entreprise. Vous ne dirigez plus, mais vous facilitez la continuité.

C’est aussi pendant cette période que se révèlent — ou pas — les sujets qui peuvent déclencher la GAP : redressements fiscaux notifiés, contentieux clients antérieurs, défauts de conformité. Une GAP bien préparée et un séquestre raisonnable protègent vos intérêts sans empoisonner la relation avec le repreneur.

Vous envisagez de céder votre PME dans les 1 à 5 prochaines années ? La première étape est de connaître précisément la valeur de votre entreprise et les leviers actionnables sur 12 à 18 mois. Estimez la valeur de votre entreprise en quelques minutes avec notre simulateur Matching Value. Gratuit, confidentiel, sans engagement.

FAQ — Cession de PME en 2026

Combien de temps faut-il pour vendre sa PME ?

Le processus actif (de la mise sur le marché au closing) dure en moyenne 12 à 24 mois pour une PME valorisée 1 à 30 M€. En amont, la phase de préparation nécessite 18 à 36 mois supplémentaires (assainissement des comptes, structuration fiscale, réduction de la dépendance au dirigeant). Au total, un dirigeant bien conseillé entame la réflexion 2 à 5 ans avant la date de cession souhaitée. Les cessions précipitées en moins de 6 mois affichent les pires multiples — et le risque d’échec le plus élevé.

Comment calculer la valeur de ma PME pour la vendre ?

Trois méthodes principales coexistent : la méthode des multiples d’EBE (la plus courante, on applique un coefficient sectoriel de 3 à 7 à l’EBE normatif), la méthode DCF (actualisation des flux de trésorerie futurs sur 5 à 10 ans, adaptée aux entreprises en forte croissance), et l’approche patrimoniale ANCC (valeur des actifs nets, valeur plancher défendable). Il est recommandé de croiser au moins deux méthodes pour obtenir une fourchette défendable. Un conseil M&A intègre les comparables de transactions récentes dans votre secteur — données qui ne sont pas publiques.

Quelle différence entre cession de titres et cession de fonds de commerce ?

La cession de titres (parts sociales ou actions) porte sur la société entière : l’acquéreur reprend l’intégralité de l’entreprise, actif et passif compris, contrats en cours, historique. La cession de fonds de commerce porte uniquement sur les éléments d’exploitation (clientèle, nom commercial, matériel, droit au bail). Le choix entre les deux impacte la fiscalité, le traitement des dettes, la reprise des contrats de travail et les droits d’enregistrement de l’acheteur. Dans la majorité des PME rentables, la cession de titres est privilégiée.

Faut-il informer les salariés avant de vendre sa PME ?

Oui. La loi Hamon impose aux entreprises de moins de 250 salariés d’informer les collaborateurs au moins 2 mois avant la cession (pour les structures de moins de 50 salariés), afin qu’ils puissent présenter une offre de reprise. Les salariés sont libres de proposer une reprise, et le dirigeant est libre d’accepter ou de refuser. Le non-respect de cette obligation expose à une amende civile pouvant aller jusqu’à 2 % du prix de cession. Pour les entreprises de 50 à 249 salariés, la consultation du CSE est par ailleurs obligatoire.

Quelle fiscalité s’applique à une cession en 2026 ?

Par défaut, la plus-value de cession de titres est soumise à la flat tax de 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux). Les dirigeants partant en retraite peuvent bénéficier de l’abattement fixe de 500 000 € (article 150-0 D ter du CGI), sous quatre conditions strictes. Les entreprises individuelles et branches d’activité bénéficient de l’exonération 238 quindecies (totale jusqu’à 700 000 € de valeur transmise). En transmission familiale, le pacte Dutreil exonère 75 % des droits de mutation. Chaque dispositif a ses conditions : un avocat fiscaliste doit valider votre éligibilité.

Qu’est-ce que la GAP (garantie d’actif et de passif) ?

La GAP est une clause du contrat de cession par laquelle le vendeur garantit que la situation financière, fiscale, sociale et juridique de l’entreprise est conforme à ce qui a été présenté. Si un passif latent (redressement fiscal, litige antérieur, créance non provisionnée) se révèle après la vente, l’acheteur peut activer la GAP pour être indemnisé. Sa durée (1 à 5 ans), son plafond (souvent 10 à 30 % du prix), sa franchise et son éventuel séquestre se négocient ligne par ligne. Notre dossier GAP décortique la mécanique.

Pourquoi 18 % des cessions échouent-elles après la lettre d’intention ?

Les causes documentées sont récurrentes : passif latent découvert en due diligence (clauses de changement de contrôle activées, litige social non provisionné, redressement fiscal en cours), échec du financement bancaire côté repreneur (apport personnel insuffisant, ratio dette/EBITDA refusé), divergence sur le prix après audit, ou désaccord profond sur les aspects de la GAP et des garanties associées à l’acte de cession. Une opération bien préparée en amont (notamment via une VDD spécialisée sur la rentabilité et les engagements en cours) et une qualification stricte des candidats acquéreurs avant LOI réduisent fortement ce taux d’échec — c’est ce qui définit une cession réussie.

Quand intervient le conseil en cession et combien coûte-t-il ?

Le conseil en cession (cabinet M&A, expert-comptable spécialisé, avocat d’affaires) intervient idéalement dès la phase de préparation, 18 à 24 mois avant la mise sur le marché. Sa rémunération mêle généralement un honoraire fixe (15 000 à 50 000 €) couvrant le diagnostic et la valorisation, et une commission de succès au closing (3 à 7 % du prix pour une PME de 1 à 10 M€, dégressive au-delà). Pour une PME valorisée 3 M€, comptez 100 000 à 200 000 € tous frais inclus — sans levier majeur d’optimisation du prix, cet investissement ne se justifie pas. Avec un bon professionnel, il se rembourse plusieurs fois sur le différentiel de prix obtenu et la sécurisation juridique.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc