Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementVous vendez votre PME 4,2 millions d’euros. L’acquéreur signe la lettre d’intention en mars. Et puis, six semaines plus tard, son avocat ouvre la data room, lit le bail commercial du siège — et découvre une clause de changement de contrôle qui permet au bailleur de résilier en cas de cession. Le prix tombe à 3,7 millions, sous séquestre partiel, pour couvrir le risque. Voilà, en une phrase, ce qu’est une due diligence juridique : l’enquête méthodique qui transforme votre dossier de cession en levier — ou en piège — selon ce que les conseils de l’acheteur y trouvent.

Ce guide est destiné aux dirigeants de PME et ETI qui préparent une cession, une acquisition ou une levée de fonds. Vous y trouverez ce qui se passe vraiment pendant un audit d’acquisition, les domaines passés au crible, les red flags qui font chuter une valorisation, et la façon dont les conclusions remontent dans le prix, la garantie d’actif et de passif et le calendrier de closing. L’objectif : vous préparer pour que la due diligence travaille pour vous, et pas contre vous.

Due diligence juridique : qu’est-ce que c’est exactement ?

La due diligence juridique — souvent traduite par audit juridique d’acquisition — désigne l’ensemble des vérifications menées par l’acquéreur, et ses conseils, sur la situation juridique d’une société cible avant la signature du protocole de cession. Elle s’inscrit dans une démarche plus large, qui couvre aussi le financier, le fiscal, le social, parfois l’environnemental et l’ESG. Mais le volet juridique est celui qui concentre la majorité des « surprises » post-closing.

Concrètement, le processus poursuit trois objectifs très opérationnels. D’abord, identifier les risques juridiques qui pourraient affecter la valeur de la cible ou la continuité de l’activité : litiges en cours, non-conformités réglementaires, engagements hors bilan, clauses contractuelles dangereuses. Ensuite, vérifier la conformité de l’entreprise à ses obligations légales — droit des sociétés, droit du travail, RGPD, Sapin II selon les seuils. Enfin, alimenter la négociation : le rapport de due diligence sert directement à ajuster le prix, à calibrer la GAP (garantie d’actif et de passif) et à fixer les conditions suspensives.

En droit français, la due diligence n’est pas légalement obligatoire. Mais l’article 1112-1 du Code civil impose au vendeur une obligation précontractuelle d’information, et la jurisprudence rappelle qu’un acquéreur professionnel qui n’a pas mené de vérifications élémentaires peut difficilement invoquer le dol ou l’erreur. Autrement dit : sans audit sérieux, vous perdez vos recours. Pour comprendre la place de cet exercice dans le séquencement global d’une cession, voyez notre guide vendre son entreprise.

Quand intervient la due diligence dans le calendrier d’une cession ?

La due diligence juridique ne se déclenche pas n’importe quand. Elle s’intercale entre deux jalons contractuels : la lettre d’intention (Letter of Intent, ou LOI) signée par l’acquéreur, qui fixe le prix indicatif, le périmètre et une période d’exclusivité ; et le protocole de cession (SPA, Share Purchase Agreement), qui formalise la vente. Entre ces deux signatures, l’acquéreur dispose en général de 4 à 10 semaines pour mener son investigation.

Ce calendrier suit une logique précise. La LOI ouvre l’accès à la data room, sous couvert d’un accord de confidentialité (NDA). L’équipe de l’acheteur reçoit une request list à remplir : statuts, K-bis, procès-verbaux d’assemblées, contrats clients majeurs, baux, contentieux, registres sociaux, conformité RGPD. L’analyse documentaire occupe le gros du temps. Elle se termine par le rapport, suivi d’une phase de Q&A et de négociation finale. Pour un cédant, la qualité de la préparation du dossier de présentation en amont raccourcit cette phase de plusieurs semaines.

Cas client : la due diligence qui a tenu le calendrier

Une PME de services B2B (CA 6,8 M€, 42 salariés) que nous accompagnions a fait l’objet d’une due diligence juridique en 5 semaines exactement. Pourquoi si vite ? Parce que la data room avait été préparée en amont, indexée, et que la vendor due diligence côté cédant avait déjà nettoyé deux pactes d’associés mal signés et régularisé un PV d’assemblée manquant. Résultat : closing 11 semaines après la LOI, contre 16 à 20 semaines habituellement sur ce type d’opération.

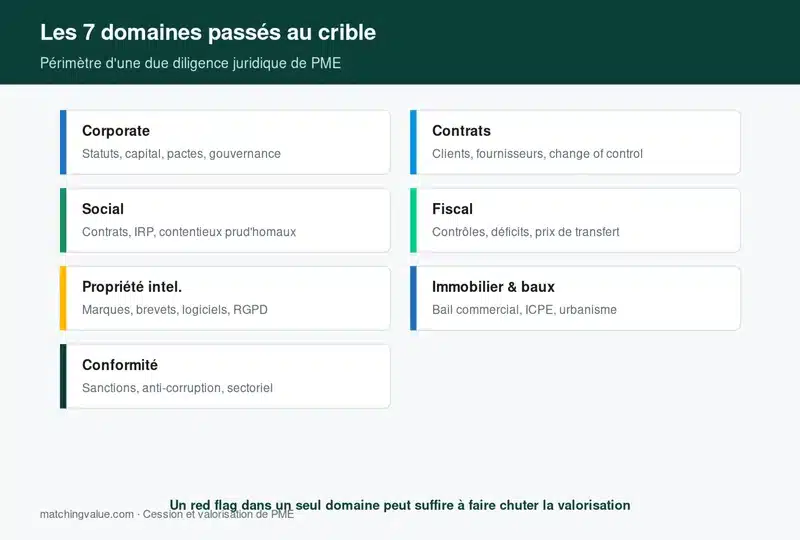

Les domaines passés au crible pendant l’audit juridique

Un audit d’acquisition complet couvre généralement sept domaines. Chacun a sa logique propre, ses documents-clés et ses red flags récurrents. Voici ce que les avocats de l’acheteur regardent vraiment, et ce qui peut faire dérailler l’opération.

Corporate et gouvernance

C’est le socle : statuts à jour, extrait K-bis, registre des mouvements de titres, procès-verbaux d’assemblées générales et de conseils sur les trois à cinq derniers exercices, délégations de pouvoirs, pacte d’associés et conventions extrastatutaires. L’objectif : reconstituer la cap table (table de capitalisation) et vérifier la régularité de la chaîne de titres. Un BSA oublié, une cession passée non agréée, un PV mal signé : autant d’irrégularités qui peuvent fragiliser la propriété juridique des titres cédés.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Contrats commerciaux et clauses sensibles

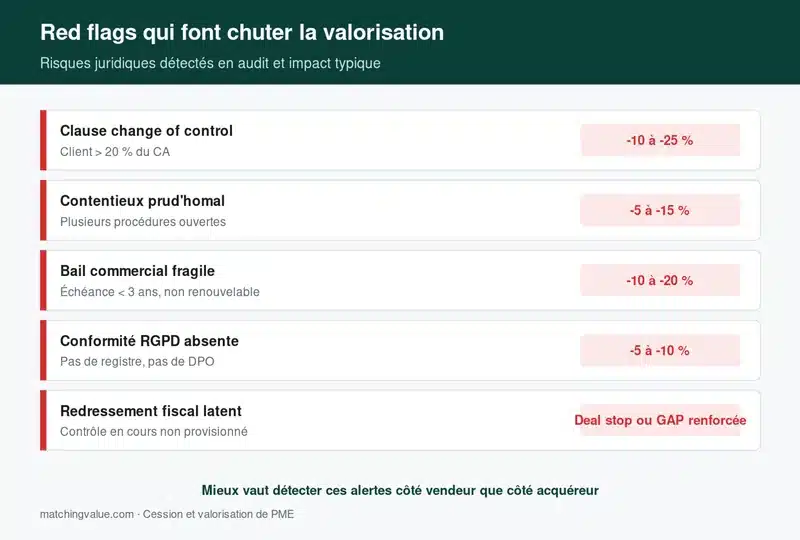

L’analyse contractuelle est souvent le volet le plus volumineux. Les avocats lisent vos vingt à trente plus gros contrats clients et fournisseurs, vos baux commerciaux, vos contrats de distribution, vos licences. Ils chassent en priorité les clauses de changement de contrôle (qui permettent à un cocontractant de résilier en cas de cession), les clauses d’exclusivité, de non-concurrence, les engagements de durée et les pénalités en cas de rupture. Une dépendance économique supérieure à 25-30 % du CA sur un seul client est aussi un signal d’alerte fort.

Social et droit du travail

En France, le volet social pèse lourd. Contrats de travail des cadres-clés, conventions collectives applicables, accords d’entreprise, DUERP, contentieux prud’homaux en cours, conformité du CSE. L’article L.1224-1 du Code du travail impose le transfert automatique des contrats en cas de cession de fonds de commerce, ce qui peut représenter un passif social important si plusieurs litiges sont latents. Les contrôles URSSAF passés sont scrutés ligne par ligne.

Fiscal

Liasses fiscales des trois derniers exercices, déclarations TVA, CET, CIR si applicable, conventions d’intégration fiscale, historique des contrôles. Les redressements potentiels non provisionnés sont l’un des passifs cachés les plus fréquents. Pour les exercices encore dans le délai de reprise (3 ans en règle générale, 6 ans en activité occulte, 10 ans en cas de fraude), les positions fiscales agressives sont identifiées et chiffrées.

Propriété intellectuelle

Marques déposées, brevets, dessins et modèles, noms de domaine, contrats de licence, cessions de droits d’auteur. Pour les entreprises tech ou industrielles, c’est souvent le volet stratégique. Question centrale : la société est-elle titulaire effective de ses actifs immatériels ? Un code source développé par un prestataire externe sans clause de cession claire reste juridiquement la propriété du prestataire, pas de la cible.

Immobilier et baux commerciaux

Conformité aux articles L.145-1 et suivants du Code de commerce, durée résiduelle du bail, modalités de révision du loyer, clause de destination, possibilité de sous-location ou de cession. Et surtout, présence ou non d’une clause d’agrément du bailleur en cas de changement de contrôle. La perte du droit au bail peut détruire 20 à 30 % de la valeur d’une PME dont l’activité repose sur l’emplacement.

Conformité et réglementaire

Conformité RGPD (registre des traitements, DPO si applicable, contrats de sous-traitance article 28), loi Sapin II pour les entreprises soumises aux seuils, autorisations sectorielles, certifications. Une non-conformité RGPD massive peut, en théorie, exposer la cible à des sanctions atteignant 4 % du CA mondial — ce qui pèse mécaniquement sur la valorisation.

Les red flags qui font chuter une valorisation

Certains constats reviennent avec une régularité déprimante dans les rapports de due diligence. Les connaître permet, en tant que cédant, de les nettoyer avant l’arrivée de l’acquéreur — et donc de protéger votre prix.

⚠️ Les red flags les plus fréquents identifiés en audit juridique d’acquisition :

- Litiges non provisionnés : un prud’hommes en cours estimé à 80 000 €, une assignation commerciale à 150 000 € absente du bilan. L’acquéreur exigera un séquestre du même montant, voire une réduction directe du prix.

- Engagements hors bilan : cautions données à des filiales, lettres de confort, engagements de rachat. Ces passifs latents n’apparaissent pas en comptabilité mais sont juridiquement opposables.

- Clauses de changement de contrôle dans les contrats représentant plus de 20 % du CA. Si l’accord du cocontractant (waiver) n’est pas obtenu avant le closing, le risque de perte du contrat se matérialise immédiatement après cession.

- Dépendance à une personne-clé (key man risk) : l’activité repose à 70 % sur le dirigeant-fondateur, sans relais opérationnel. L’acquéreur exigera une garantie de présence ou un earn-out lourd.

- Propriété intellectuelle mal sécurisée : marque déposée à titre personnel par le fondateur, code source d’un prestataire jamais cédé, brevet non renouvelé.

- Non-conformité RGPD : pas de registre des traitements, sous-traitants non encadrés, collecte sans base légale identifiée. Très visible chez les entreprises qui manipulent des données clients en B2C.

- Conventions réglementées entre la société et son dirigeant non autorisées par les organes compétents.

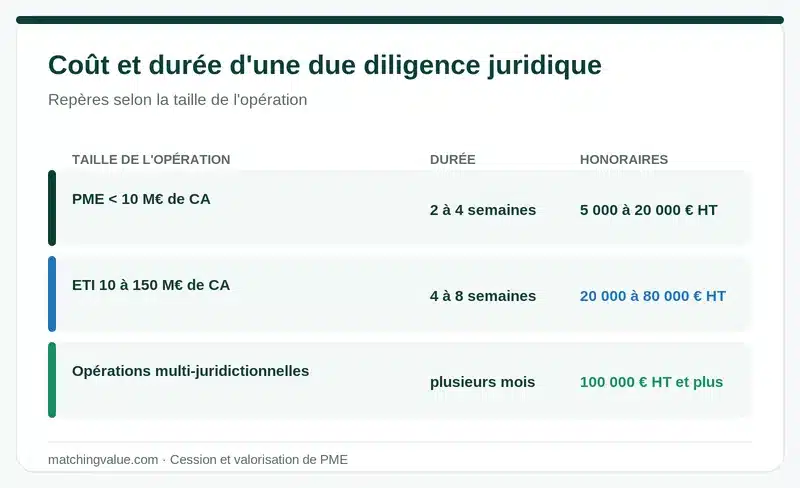

Combien coûte et combien de temps prend une due diligence juridique ?

La fourchette varie largement selon la taille de la cible et la complexité du dossier. Pour une PME française dont le chiffre d’affaires est inférieur à 10 M€, l’audit juridique seul mobilise 2 à 4 semaines d’analyse, pour un budget d’honoraires typique de 5 000 à 20 000 € HT. Sur une ETI entre 10 et 150 M€ de CA, comptez 4 à 8 semaines et un budget de 20 000 à 80 000 € HT. Au-delà, sur des opérations multi-juridictionnelles, le coût peut dépasser 100 000 € HT et la durée s’étendre à plusieurs mois.

Trois facteurs font basculer le devis : le nombre de filiales à auditer, l’existence ou non d’une vendor due diligence côté cédant (qui prépare et fluidifie le travail), et la qualité de la data room. Une data room désorganisée fait perdre une à deux semaines aux conseils de l’acquéreur — et le temps facturé est, lui, à votre charge en tant qu’acheteur. Les frais sont en principe supportés par l’acquéreur, sauf clause de partage négociée en LOI.

Le conseil Matching Value : pour un cédant, un budget de 3 000 à 8 000 € HT investi en amont dans une vendor due diligence allégée permet de nettoyer les irrégularités avant que l’acheteur ne les transforme en levier de négociation. Le retour sur investissement se compte en dizaines, parfois centaines de milliers d’euros sur le prix final.

Du rapport de due diligence à la GAP : comment les risques deviennent des clauses

Le rapport final n’est pas un document qui dort dans un tiroir. Chaque risque identifié remonte mécaniquement dans le SPA et la garantie d’actif et de passif. Quatre leviers de traitement sont à la main de l’acquéreur, et chacun a une portée différente.

Le premier levier, c’est la réduction directe du prix : pour un risque chiffrable et probable (un redressement fiscal en cours estimé à 200 000 €), l’acheteur déduit le montant. Le deuxième, c’est le séquestre (escrow) : une partie du prix est bloquée sur un compte tiers pendant 12 à 36 mois, libérée si le risque ne se matérialise pas. Le troisième, c’est la condition suspensive : l’opération ne se réalise que si un événement se produit (obtention d’une waiver sur une clause de changement de contrôle, par exemple). Le quatrième, c’est l’extension de la GAP.

La GAP, justement, c’est la clause maîtresse du protocole. Le vendeur garantit à l’acquéreur l’exactitude d’un certain nombre de déclarations sur la situation de la cible, et s’engage à l’indemniser si un passif non révélé surgit après le closing. Quatre paramètres se négocient : le plafond (cap), souvent entre 10 et 30 % du prix ; le seuil de déclenchement (franchise ou basket), souvent autour de 1 % du prix ; la durée, en général 18 à 36 mois (jusqu’à 7 ans pour le fiscal et le social) ; et les modalités de mise en jeu. Plus la due diligence a identifié de zones grises, plus l’acquéreur poussera pour étendre le cap et raccourcir la franchise. Pour creuser, lisez notre dossier sur la garantie d’actif et de passif (GAP).

Vendor due diligence : pourquoi le cédant a tout intérêt à auditer son entreprise avant l’acheteur

La vendor due diligence (VDD) est une démarche symétrique : c’est le cédant qui commande, en amont du processus de vente, un audit de sa propre société. L’objectif n’est pas cosmétique. Trois bénéfices concrets pour le dirigeant qui prépare sa cession.

D’abord, vous identifiez et corrigez les irrégularités avant que l’acheteur ne les utilise comme levier de négociation. Un PV d’assemblée manquant, une marque mal renouvelée, un contrat sans clause de cession : autant de points que vous pouvez régulariser tranquillement en six mois, alors qu’en pleine négociation, le même point devient un argument pour baisser le prix de 5 à 10 %.

Ensuite, vous gagnez du temps. Un dossier propre, une data room indexée, des conventions à jour : la due diligence de l’acquéreur prend 30 à 40 % de temps en moins. Sur un calendrier de cession, cela peut faire la différence entre un closing en septembre et un closing en décembre — avec l’incertitude économique que chaque mois supplémentaire ajoute.

Enfin, vous valorisez. Un cédant qui présente une vendor due diligence transparente envoie un signal de professionnalisme. Les acheteurs sérieux le perçoivent immédiatement, les multiples remontent, et les acquéreurs opportunistes — ceux qui spéculent sur votre désorganisation — se découragent. Pour replacer cet outil dans la mécanique globale de transmission, vous pouvez consulter notre méthode de valorisation d’entreprise et notre guide sur la mandat de cession d’entreprise.

Pièges à éviter quand vous êtes cédant face à une due diligence

Les erreurs les plus coûteuses se commettent dans la posture, pas dans la technique. Voici celles que nous voyons revenir le plus souvent côté cédant.

- Sous-estimer les délais. Beaucoup de dirigeants pensent boucler la due diligence en 3 semaines. Sur une PME structurée, c’est plus proche de 6 à 8 semaines. Sous-estimer le temps, c’est multiplier les retards et donner à l’acheteur une raison de renégocier.

- Cacher un dossier sensible. Un litige prud’homal non déclaré ressort toujours, soit pendant l’audit, soit après le closing. Dans les deux cas, c’est pire que de l’avoir signalé d’entrée : vous perdez en crédibilité, et la GAP devient brutalement défavorable.

- Négliger la data room. Une data room mal organisée donne le signal d’une gestion approximative. L’acheteur en déduit (à tort ou à raison) que d’autres choses ne sont pas en ordre, et durcit son approche.

- Ne pas se faire accompagner. Affronter seul une équipe de trois ou quatre avocats spécialisés côté acheteur, c’est se mettre en situation d’infériorité technique. Un cabinet ou un conseil M&A côté cédant rééquilibre la négociation.

- Confondre due diligence et garantie. Même avec une due diligence exhaustive, la GAP reste essentielle : la première identifie ex ante, la seconde couvre ex post. Refuser la GAP au prétexte d’un audit complet est une erreur structurelle.

Préparer la cession ou l’acquisition de votre entreprise

La due diligence juridique n’est pas une formalité. C’est le moment où la valeur réelle de votre entreprise se confronte à sa valeur affichée — et où chaque écart se paie. Pour un cédant, la meilleure stratégie est d’anticiper : 6 à 12 mois avant la mise en vente, faire un état des lieux, corriger les irrégularités, structurer la data room.

Chez Matching Value, nous accompagnons les dirigeants de PME et ETI à chaque étape de la cession : valorisation, dossier de présentation, sourcing des acquéreurs, pilotage de la due diligence et négociation de la GAP. Pour une première estimation de la valeur de votre entreprise, démarrez avec notre outil de valorisation gratuite.

FAQ — Due diligence juridique

Qu’est-ce que la due diligence juridique exactement ?

C’est l’audit approfondi mené par l’acquéreur, et ses conseils (avocats, fiscalistes), sur la situation juridique d’une société cible avant la signature du protocole de cession. Elle couvre le corporate, les contrats, le social, le fiscal, la propriété intellectuelle, l’immobilier et la conformité réglementaire (RGPD, Sapin II). Son objectif : identifier les risques juridiques, vérifier la conformité de la cible, et préparer la négociation du prix et des garanties.

Quelles sont les étapes d’une due diligence juridique ?

Cinq phases en pratique : signature de la lettre d’intention (LOI) et du NDA, ouverture de la data room avec une request list de documents, analyse documentaire par les avocats, Q&A et entretiens avec le management, puis remise du rapport de due diligence avec les red flags identifiés et leur impact sur le prix ou la GAP.

Combien de temps dure une due diligence juridique pour une PME ?

De 2 à 4 semaines pour une TPE/PME au chiffre d’affaires inférieur à 10 M€, et 4 à 8 semaines pour une ETI. La qualité de la data room et l’existence d’une vendor due diligence préalable peuvent réduire ces délais de 30 à 40 %.

Combien coûte une due diligence juridique ?

Sur une PME (CA inférieur à 10 M€), comptez 5 000 à 20 000 € HT pour le seul volet juridique. Sur une ETI, la fourchette monte à 20 000-80 000 € HT. Au-delà, sur des opérations complexes ou multi-juridictionnelles, le budget peut dépasser 100 000 € HT.

Qui paie la due diligence ?

En règle générale, l’acquéreur supporte les frais de sa due diligence buy-side. Le cédant supporte ceux de sa vendor due diligence s’il en commande une. Une clause de partage des coûts peut être négociée dans la LOI en cas de rupture des négociations.

La due diligence remplace-t-elle la garantie d’actif et de passif (GAP) ?

Non. La due diligence identifie les risques en amont, la GAP couvre les passifs non révélés qui émergent après le closing. Les deux sont complémentaires : la due diligence calibre les plafonds, franchises et exclusions de la GAP, mais ne la rend jamais inutile.

Quelle est la différence entre due diligence juridique et audit juridique ?

L’audit juridique peut être mené hors contexte transactionnel, par exemple pour évaluer la conformité d’une entreprise ou préparer une restructuration interne. La due diligence juridique s’inscrit spécifiquement dans une opération transactionnelle (acquisition, fusion, levée de fonds) et vise à éclairer la décision d’investissement et la négociation des garanties.

La due diligence juridique n’est qu’un volet de l’audit d’acquisition : retrouvez la vue d’ensemble dans notre guide due diligence.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc