Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementVendre une entreprise de services à la personne en 2026 : entre une PME d’aide à domicile cédée à 380 K€ et une autre, équivalente sur le papier, conclue à 720 K€, la différence ne tient pas au hasard. Elle tient à la nature des autorisations détenues, à la stabilité des équipes d’intervention et à la qualité du dossier transmis aux acquéreurs.

Le secteur des services à la personne (SAP) est en pleine recomposition : 8,8 milliards d’euros d’aides sociales et fiscales en 2022, une demande structurelle portée par le vieillissement démographique, mais aussi une pression réglementaire croissante (Ségur du numérique, évaluation HAS, réforme des Services Autonomie à Domicile). Pour le dirigeant qui souhaite céder, l’enjeu n’est plus de trouver un repreneur, c’est de maximiser la valorisation dans un marché où chaque acquéreur examine à la loupe la conformité administrative et la transmissibilité de l’agrément.

Ce guide opérationnel détaille la méthode pour valoriser, structurer et conclure la cession d’une entreprise SAP — aide à domicile (SAAD), garde d’enfants, ménage, jardinage, assistance aux personnes âgées — sans négliger les pièges qui font perdre 20 à 30 % du prix annoncé.

Le marché de la cession SAP : un secteur sous tension mais recherché

Les services à la personne représentent en France un secteur de plus d’1,4 million d’intervenants, principalement en mode prestataire ou mandataire. La structure est éclatée : beaucoup de petites entreprises (moins de 20 salariés), peu de groupes intermédiaires, et une consolidation accélérée depuis 2020 portée par des fonds d’investissement et des réseaux nationaux (O2, Vitalliance, Domidom, Petits-fils, etc.).

Pour le dirigeant qui souhaite céder, cela change tout. Là où, il y a dix ans, la sortie passait quasi systématiquement par un repreneur individuel financé par emprunt bancaire, le marché compte désormais trois familles d’acquéreurs :

- Le repreneur individuel — ancien cadre, reconversion, parfois issu du secteur médico-social. Il finance par dette bancaire et apport, valorise modérément, mais reste majoritaire pour les structures de moins de 1 M€ de chiffre d’affaires.

- Le confrère local — un dirigeant SAP voisin qui cherche à mailler son territoire ou consolider ses autorisations départementales. Il valorise correctement car il identifie des synergies opérationnelles (mutualisation des plannings, des fonctions support).

- Le groupe ou réseau national — il valorise au plus haut, mais uniquement si la structure dépasse un certain seuil (généralement 1,5 à 2 M€ de CA), si la conformité est irréprochable et si l’EBE retraité est solide.

Comprendre à quel acquéreur on s’adresse conditionne la stratégie de préparation : un repreneur individuel veut une entreprise « clé en main » qui fonctionne sans le dirigeant ; un groupe veut une cible « intégrable » qui colle à ses standards de reporting et de qualité.

Combien vaut une entreprise SAP ? Méthodes et fourchettes observées

La valorisation d’une entreprise de services à la personne ne se résume jamais à un pourcentage du chiffre d’affaires. Elle repose principalement sur la méthode des multiples appliquée à l’EBE retraité, croisée avec une approche comparative de marché.

L’EBE retraité, indicateur central

L’EBE (Excédent Brut d’Exploitation) reflète la rentabilité opérationnelle avant amortissements et coût du capital. En SAP, où la masse salariale représente 65 à 80 % des charges, c’est l’indicateur que l’acquéreur — et surtout sa banque — scrute en priorité. Le retraitement consiste à corriger l’EBE comptable des éléments qui ne se répéteront pas après la vente :

- Rémunération du dirigeant ramenée à un niveau de marché (un salaire de gérant à 120 K€ pour piloter une PME de 50 intervenants doit être normalisé autour de 60-80 K€).

- Coûts personnels passés en charges (véhicule de fonction non strictement professionnel, frais de représentation surévalués, loyers payés à une SCI familiale au-dessus du prix de marché).

- Charges exceptionnelles (sinistre, contentieux, départ négocié, frais de restructuration).

- Attention : le retraitement complet de votre rémunération sans intégrer le coût du salarié qui vous remplacera est la première erreur des cédants. Si vous gérez personnellement la planification, le commercial et l’administratif, l’acquéreur devra recruter — il intégrera ce coût dans son calcul.

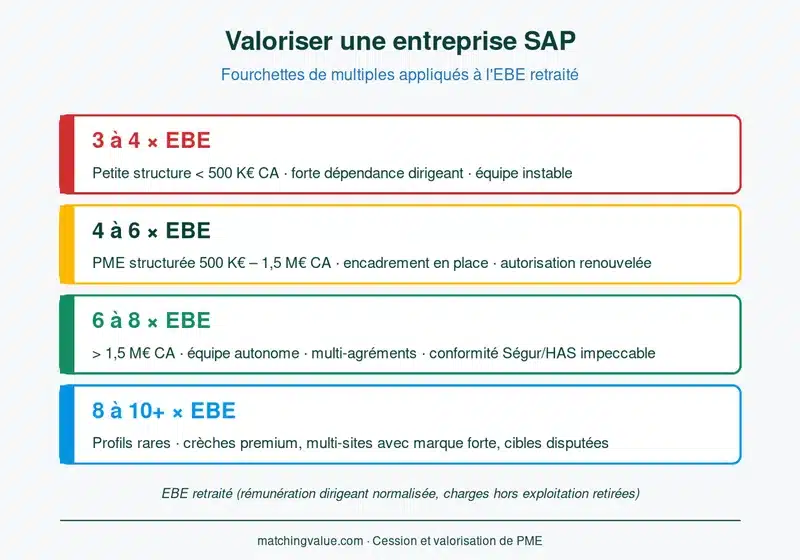

Les multiples observés en SAP

Les multiples appliqués à l’EBE retraité varient fortement selon la qualité du dossier :

- 3 à 4 fois l’EBE : petite structure de moins de 500 K€ de CA, dépendance forte au dirigeant, agrément simple, équipe instable.

- 4 à 6 fois l’EBE : PME structurée de 500 K€ à 1,5 M€ de CA, encadrement intermédiaire en place, autorisation départementale renouvelée, turnover maîtrisé.

- 6 à 8 fois l’EBE : entreprise au-delà de 1,5 M€ de CA, équipe autonome, multi-agréments, croissance positive sur 3 ans, conformité Ségur et HAS impeccable.

- 8 à 10+ fois l’EBE : profils rares — micro-crèches premium, structures multi-sites avec marque locale forte, ou cibles disputées par plusieurs acquéreurs stratégiques.

L’approche par pourcentage du chiffre d’affaires reste utilisée comme contrôle de cohérence : on observe couramment entre 40 % et 90 % du CA pour les SAAD, jusqu’à 120-150 % pour les meilleures crèches. Mais elle ne remplace jamais le calcul par l’EBE.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

L’approche patrimoniale, marginale mais utile

L’approche par l’actif net réévalué (ANCC) est rarement déterminante en SAP — l’essentiel de la valeur réside dans l’incorporel (portefeuille clients, autorisations, équipes). Elle constitue toutefois un plancher de valorisation utile lors des négociations, notamment si la structure détient des murs ou un parc de véhicules significatif.

L’agrément ou l’autorisation : l’actif immatériel qui fait basculer la valorisation

Aucune autre activité n’illustre mieux que les SAP le poids d’un actif immatériel sur la valorisation. L’agrément ou l’autorisation conditionne légalement l’exercice et conditionne fiscalement les avantages clients (crédit d’impôt de 50 %). Sans ces titres, l’entreprise n’a plus de raison d’être.

Comprendre la différence agrément vs autorisation

L’agrément est délivré par la DREETS (anciennement DIRECCTE) pour les structures intervenant auprès de publics fragiles (enfants de moins de 3 ans, personnes âgées, personnes handicapées). Il est valable 5 ans, renouvelable, et donne accès aux avantages fiscaux.

L’autorisation est délivrée par le conseil départemental, dans le cadre du Code de l’action sociale et des familles (CASF). Elle concerne les structures qui interviennent en mode prestataire auprès des personnes âgées dépendantes ou handicapées. Plus contraignante (appel à projet, contrôle régulier, évaluation externe HAS tous les 5 ans), elle est valable 15 ans et constitue un actif beaucoup plus rare et donc plus valorisable. Depuis la réforme de 2023, les anciens SAAD et SSIAD convergent vers le statut unique de Service Autonomie à Domicile (SAD), ce qui ajoute une couche de complexité pour les cessions en cours.

Transfert : titres ou fonds, l’arbitrage critique

C’est ici que la stratégie juridique pèse lourd. La règle est simple mais lourde de conséquences :

- Cession de titres (parts ou actions) : la personne morale est conservée, le SIRET reste identique, l’agrément ou l’autorisation est maintenu — à condition de notifier le changement de représentant légal et de responsable d’activité, et que le repreneur réponde aux conditions de qualification.

- Cession de fonds de commerce : nouvelle structure juridique, donc l’agrément ou l’autorisation n’est PAS transférable. Le repreneur doit déposer un nouveau dossier — 3 à 9 mois d’instruction, sans garantie d’aboutir si le département a fermé les vannes.

Pour une activité SAP autorisée, la cession de titres est quasi systématiquement le bon arbitrage. Le coût fiscal différent (régime des plus-values mobilières côté cédant, droits d’enregistrement réduits côté acquéreur) est largement compensé par la sécurisation du chiffre d’affaires post-reprise.

Les 6 facteurs qui font basculer la valorisation

Au-delà des chiffres, l’acquéreur analyse la cessibilité de l’entreprise — sa capacité à fonctionner sans le dirigeant. Six facteurs déterminent l’écart entre une valorisation médiocre et optimale.

1. La stabilité des équipes d’intervention

Le secteur subit un turnover structurel de 25 à 40 % par an. Une entreprise qui parvient à descendre sous 15 % de turnover obtient un avantage compétitif majeur : l’acquéreur sait qu’il n’aura pas à reconstruire son effectif. Les éléments à mettre en avant : ancienneté moyenne des auxiliaires de vie, taux de salariés en CDI temps plein, plan de formation continue, politique de rémunération.

2. L’autonomie opérationnelle vis-à-vis du dirigeant

Une structure où le dirigeant signe encore les plannings, fait le commercial et gère les conflits clients vaut 20 à 30 % de moins qu’une structure équivalente où un responsable d’exploitation pilote le quotidien. La présence d’un encadrement intermédiaire (responsable de secteur, coordinateur, assistant qualité) est l’investissement à plus fort rendement sur la valorisation.

3. La diversification des financeurs et prescripteurs

Une entreprise dont 60 % du chiffre d’affaires provient d’un seul conseil départemental ou d’une seule mutuelle est jugée fragile. La diversification — clients particuliers en gré-à-gré, prescripteurs hospitaliers multiples, contrats avec plusieurs caisses APA/PCH — réduit le risque perçu et améliore le multiple.

4. La récurrence et la visibilité du chiffre d’affaires

Les contrats annuels, les abonnements, les plans d’aide validés sur 12 mois rassurent l’acquéreur. Un dirigeant qui peut présenter un carnet de commandes signé pour les 6 prochains mois et un taux de renouvellement client supérieur à 80 % améliore mécaniquement sa valorisation.

5. La conformité administrative et qualité

Évaluation HAS récente sans réserve, conformité Ségur du numérique, dossiers salariés à jour, conventions collectives respectées, registre du personnel tenu : autant de points contrôlés en due diligence. Une non-conformité majeure peut faire chuter le prix ou faire échouer la transaction.

6. Le potentiel de croissance documenté

L’acquéreur ne paie pas un potentiel, mais il valorise un potentiel documenté : autorisation détenue sur un département non exploité, file d’attente clients, capacité d’absorption supplémentaire des plannings, projet de digitalisation engagé. Ce qui n’est pas écrit n’existe pas pour le repreneur.

Le conseil Matching Value : sur le secteur SAP, l’écart de valorisation entre une entreprise « vendable » et une entreprise « optimisée » se chiffre couramment à 25-40 %. Engagez le travail d’optimisation 12 à 24 mois avant la mise sur le marché — c’est le rendement le plus élevé que vous pouvez espérer sur le temps qu’il vous reste à diriger.

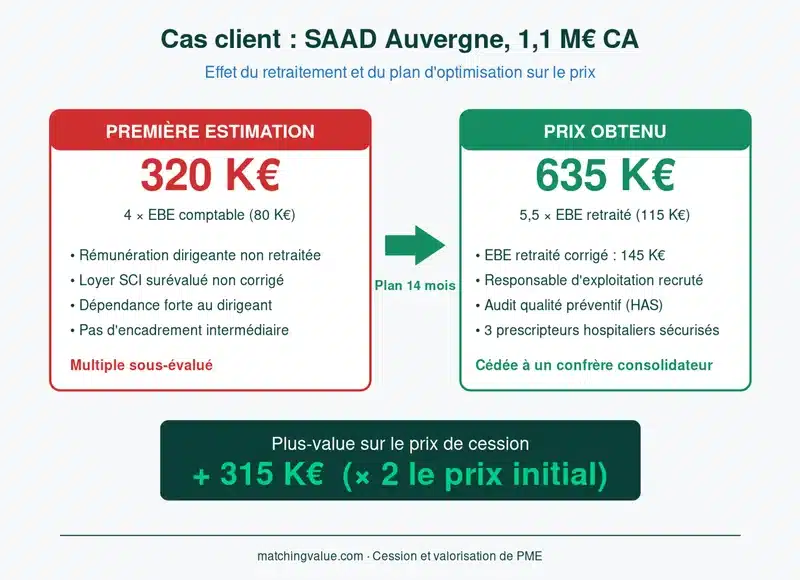

Cas client : la cession d’une PME d’aide à domicile en région

Société de SAAD en Auvergne, 1,1 M€ de CA, 38 intervenants, autorisation départementale détenue depuis 2014. La dirigeante, 61 ans, souhaite céder dans les 18 mois pour préparer sa retraite. Première estimation par un confrère : 320 K€, soit 4 fois l’EBE comptable.

Diagnostic Matching Value : l’EBE comptable (80 K€) n’intégrait pas le retraitement de la rémunération dirigeante (140 K€ pour un poste qui pouvait être normalisé à 75 K€) ni le retraitement d’un loyer SCI surfacturé (+12 K€/an). EBE retraité corrigé : 145 K€.

Plan d’action sur 14 mois : recrutement d’un responsable d’exploitation (–35 K€ d’EBE mais cessibilité doublée), audit qualité préventif pour anticiper l’évaluation HAS, sécurisation contractuelle de 3 prescripteurs hospitaliers majeurs, mise à jour du dossier social pour conformité totale.

Résultat à la vente : 635 K€ (5,5 fois l’EBE retraité optimisé), repreneur confrère qui a valorisé l’autorisation départementale exclusive sur la zone et l’équipe stable. Délai de cession : 11 mois entre mise sur le marché et signature. La cédante a financé son train de vie post-retraite et limité l’impôt grâce au dispositif d’abattement pour départ à la retraite.

Combien de temps dure une cession SAP ?

La cession d’une entreprise de services à la personne s’inscrit dans un calendrier de 9 à 18 mois entre la décision de vendre et la signature du protocole. Trois grandes phases rythment le processus :

- Préparation (2 à 4 mois) : valorisation, dossier de présentation, teaser anonymisé, identification des cibles acquéreurs.

- Mise sur le marché et négociation (3 à 6 mois) : approche des acquéreurs, signature de NDA, visites, lettre d’intention (LOI), négociation du prix et des conditions.

- Due diligence et closing (3 à 6 mois) : audit comptable, social, juridique, fiscal ; obtention de l’accord du conseil départemental ou de la DREETS pour le changement de représentant légal ; rédaction du protocole de cession, garantie d’actif et de passif (GAP), signature, paiement, transfert.

Le délai d’instruction administrative (notification d’agrément, accord du conseil départemental) peut décaler le closing de 2 à 3 mois. Anticipez ces démarches dès la signature de la LOI.

Les pièges à éviter

Plusieurs erreurs sont récurrentes dans la cession d’une entreprise SAP. Elles coûtent du prix, du temps, ou les deux.

- ⚠️ Vendre le fonds de commerce d’une activité autorisée : sauf cas très spécifique, c’est l’erreur n°1. Vous obligez le repreneur à redéposer un dossier, vous bloquez la cession, et vous prenez le risque d’un refus du département.

- ⚠️ Survaloriser sur la base d’un « potentiel » : « j’aurais pu augmenter mes tarifs », « il y a un département voisin à conquérir ». L’acquéreur ne paie pas ce que vous n’avez pas fait. Soit vous le faites avant la vente, soit vous l’écartez de la négociation.

- ⚠️ Négliger l’optimisation administrative pré-cession : dossiers salariés incomplets, contrats clients non signés, registres absents. Chaque manquement détecté en due diligence se traduit par une décote ou une garantie de passif élargie.

- ⚠️ Communiquer trop tôt en interne : informer les équipes avant la signature génère du turnover, des départs en arrêt maladie, une dégradation de la qualité du service. La confidentialité est non négociable jusqu’au protocole signé.

- ⚠️ Sous-estimer le délai du conseil départemental : les services départementaux ne traitent pas les changements de représentation en urgence. Démarrez le dialogue informel dès la LOI, formalisez juste après le protocole.

- ⚠️ Confondre prix annoncé et prix net : le crédit-vendeur, l’earn-out, la garantie d’actif et de passif peuvent transformer un prix affiché à 700 K€ en 480 K€ effectivement perçus. Lisez chaque clause avec un conseil.

Optimiser la valorisation : un plan d’action sur 18 mois

Toute cession bien menée commence par un diagnostic. Le cabinet Matching Value accompagne les dirigeants du secteur SAP avec un plan d’action structuré :

- Mois 1-3 : diagnostic de transmissibilité, valorisation initiale, identification des leviers prioritaires.

- Mois 4-12 : mise en œuvre du plan d’optimisation (encadrement, conformité, diversification, contractualisation).

- Mois 13-15 : préparation du dossier de cession, valorisation actualisée, sélection des acquéreurs cibles.

- Mois 16-24 : mise sur le marché, négociation, due diligence, closing.

👉 Vous envisagez de céder dans les 12 à 24 mois ? Obtenez une estimation gratuite et confidentielle de votre entreprise. Notre équipe est spécialisée dans le secteur des services à la personne et connaît les multiples appliqués par chaque famille d’acquéreurs.

FAQ — Vendre une entreprise de services à la personne

Comment vendre une entreprise de services à la personne ?

La vente passe par cinq étapes : valorisation par l’EBE retraité, préparation d’un dossier de présentation, identification d’acquéreurs cibles (repreneur individuel, confrère, groupe), négociation et signature d’une lettre d’intention, due diligence puis protocole de cession. Le tout sur 9 à 18 mois. La structuration juridique (cession de titres plutôt que de fonds) est l’arbitrage le plus déterminant pour préserver l’agrément ou l’autorisation.

Quel est le prix moyen de vente d’une entreprise SAAD ?

Il n’existe pas de prix moyen, mais des fourchettes par taille et qualité de dossier. Pour une PME SAAD entre 500 K€ et 1,5 M€ de CA, l’ordre de grandeur est de 4 à 6 fois l’EBE retraité, soit typiquement entre 300 K€ et 900 K€. Au-delà de 1,5 M€ de CA avec une équipe autonome et des autorisations solides, les multiples montent à 6-8 fois l’EBE.

L’autorisation départementale se transfère-t-elle automatiquement à l’acquéreur ?

Non. Le transfert n’est jamais automatique. En cas de cession de titres, la personne morale étant conservée, l’autorisation reste valable sous réserve d’une notification au conseil départemental qui valide le nouveau représentant légal. En cas de cession de fonds de commerce, l’autorisation n’est pas transférable et le repreneur doit déposer une nouvelle demande.

Faut-il vendre les titres ou le fonds de commerce ?

Pour une activité SAP soumise à agrément ou autorisation, la cession de titres est presque toujours préférable : elle préserve les autorisations, sécurise la continuité du chiffre d’affaires et rassure l’acquéreur. La cession de fonds n’a de sens que dans des cas marginaux (activité non agréée, structure juridique pénalisante, contentieux à isoler).

Comment maximiser la valeur de mon entreprise SAP avant la cession ?

Trois leviers principaux : améliorer l’EBE retraité (encadrement intermédiaire, rationalisation des charges), réduire la dépendance au dirigeant (recrutement d’un responsable d’exploitation, formalisation des process), sécuriser la conformité (évaluation HAS, dossiers RH, contrats clients à jour). Comptez 12 à 24 mois pour un effet visible sur la valorisation.

Quels acquéreurs cibler pour une entreprise SAP ?

Trois familles : le repreneur individuel (typique pour les structures sous 1 M€ de CA), le confrère local qui cherche à consolider son territoire (souvent le meilleur acheteur en termes de prix et de continuité), et les groupes ou réseaux nationaux qui valorisent au plus haut mais ciblent les structures au-delà de 1,5 M€ de CA avec un EBE solide.

Combien coûte un accompagnement pour vendre son entreprise SAP ?

Les honoraires d’un cabinet de cession spécialisé représentent typiquement 5 à 10 % du prix de vente, avec parfois un fixe de mission. Pour une PME SAP, cet investissement est largement compensé : un cabinet expert obtient en moyenne 15 à 25 % de prix supplémentaire et sécurise la transaction face aux pièges réglementaires du secteur.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc