Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementLe chiffre d’affaires est le tout premier chiffre qu’un repreneur, une banque ou un investisseur regarde quand votre dossier de cession arrive sur son bureau. Pourtant, c’est aussi l’indicateur le plus mal compris des dirigeants de PME : un CA élevé ne garantit ni la rentabilité, ni la valeur de votre entreprise, ni un prix de cession satisfaisant. Une société qui réalise 4 M€ HT peut valoir 800 K€ comme 2,5 M€ selon sa marge, sa récurrence et la qualité de son portefeuille clients.

Ce guide vous donne la définition exacte du chiffre d’affaires, sa formule de calcul, la différence entre montant HT et TTC, les ratios financiers qu’il alimente (marge brute, EBE, BFR), comment l’utiliser pour valoriser votre entreprise — et surtout les pièges que les acquéreurs repèrent immédiatement dans un CA mal préparé.

Définition : qu’est-ce que le chiffre d’affaires ?

Le chiffre d’affaires (CA) correspond à la somme des ventes de biens et de services réalisées par une entreprise sur une période donnée — généralement l’exercice comptable de douze mois. Il représente le volume d’activité de la société, autrement dit les recettes générées par son activité normale et courante.

Dans le plan comptable général, le chiffre d’affaires est enregistré dans les comptes de la classe 7 (compte 70 et ses subdivisions). Il figure en première ligne du compte de résultat et constitue le point de départ de toute analyse financière. À ce titre, il alimente la liasse fiscale, la déclaration de TVA et la déclaration de CVAE.

Attention : le chiffre d’affaires ne tient pas compte des produits financiers (intérêts perçus), des produits exceptionnels (plus-value sur cession d’actif) ni des subventions d’exploitation. Il ne reflète que l’activité commerciale courante.

Formule et calcul du chiffre d’affaires

La formule fondamentale est universelle, qu’il s’agisse d’une activité de vente de marchandises ou de prestations de services :

Chiffre d’affaires = Prix de vente unitaire × Quantités vendues

En comptabilité analytique, le calcul du chiffre d’affaires d’une entreprise s’obtient en sommant les comptes du PCG suivants : ventes de produits finis (701), ventes de produits intermédiaires (702), travaux (704), études (705), prestations de services (706), ventes de marchandises (707), produits des activités annexes (708), moins les rabais, remises et ristournes accordés (709).

Sur quelle période calculer le CA ?

Le calcul du chiffre d’affaires se pratique sur n’importe quelle granularité : journalière, hebdomadaire, mensuelle, trimestrielle, annuelle. Pour piloter votre activité, le mensuel suffit. Pour préparer une cession, comptez trois exercices clos consécutifs : c’est le minimum exigé par tout repreneur sérieux pour juger de la stabilité.

Chiffre d’affaires HT ou TTC : la bonne base

Le chiffre d’affaires peut s’exprimer en deux versions : hors taxes (HT) ou toutes taxes comprises (TTC). La distinction est essentielle car elle conditionne tous vos ratios.

Le CA hors taxes exclut la TVA collectée pour le compte de l’État. Le CA toutes taxes comprises inclut la TVA. Sur une vente à 120 € TTC avec un taux de TVA à 20 %, le CA HT est de 100 € et la TVA collectée de 20 €.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Dans toute analyse économique sérieuse, on retient exclusivement le chiffre d’affaires hors taxes. La taxe sur la valeur ajoutée transite par l’entreprise sans lui appartenir : elle est neutre. Le compte de résultat publié à la liasse fiscale présente d’ailleurs systématiquement le CA en HT.

Une exception notable : pour un fonds de commerce, certains barèmes professionnels appliquent un coefficient sur la recette journalière TTC (pressing, boulangerie, restauration). Cette pratique est ancienne et de moins en moins utilisée par les évaluateurs modernes.

Chiffre d’affaires brut, chiffre d’affaires net

Le CA brut correspond au total facturé avant retraitement. Le CA net déduit les rabais, remises et ristournes accordés aux clients (compte 709). Pour piloter une entreprise, on raisonne en CA net. Pour la déclaration de TVA, on déclare également en montant net.

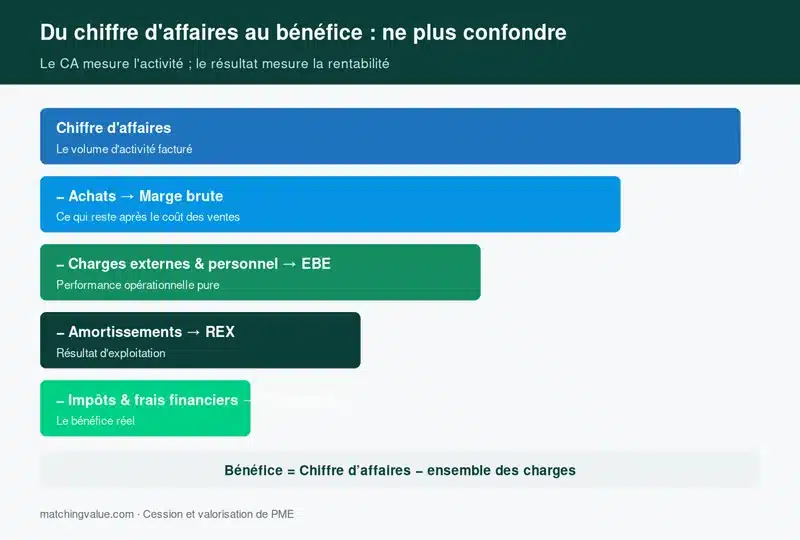

Chiffre d’affaires, résultat, bénéfice : la confusion à ne plus faire

C’est l’erreur la plus fréquente — et la plus coûteuse en négociation de cession : confondre chiffre d’affaires et bénéfice. Un CA important n’implique aucunement une rentabilité importante.

Le chiffre d’affaires indique un niveau d’activité. Le résultat (ou bénéfice) indique un niveau de rentabilité. La relation s’écrit :

Bénéfice = Chiffre d’affaires − Ensemble des charges

Entre les deux, plusieurs soldes intermédiaires de gestion (SIG) viennent affiner la lecture :

- Marge brute = CA − coût d’achat des marchandises vendues (ou coût de production)

- Valeur ajoutée = production − consommations en provenance de tiers

- EBE (Excédent Brut d’Exploitation) = valeur ajoutée − charges de personnel − impôts et taxes

- Résultat d’exploitation = EBE − dotations aux amortissements et provisions

- Résultat net = résultat d’exploitation ± résultat financier ± résultat exceptionnel − impôt sur les sociétés

Concrètement, une entreprise qui réalise 5 M€ de CA HT avec 4,8 M€ de charges et 200 K€ de résultat net est très différente d’une entreprise à 2 M€ de CA HT et 400 K€ de résultat net. La seconde sera valorisée bien plus cher en cession, malgré un CA inférieur de 60 %.

Les ratios financiers calculés à partir du chiffre d’affaires

Le chiffre d’affaires sert de dénominateur (ou de numérateur) à une famille entière d’indicateurs de performance. Voici les ratios les plus utilisés par les analystes financiers et les acquéreurs :

- Taux de marge brute = (Marge brute / CA HT) × 100 — mesure votre capacité à dégager de la valeur sur chaque euro vendu

- Taux d’EBE = (EBE / CA HT) × 100 — l’indicateur de référence pour comparer la rentabilité opérationnelle d’entreprises d’un même secteur

- Rentabilité nette = (Résultat net / CA HT) × 100

- Productivité par salarié = CA HT / Effectif moyen — utilisé par les acquéreurs industriels pour benchmarker

- Délai de paiement clients = (Créances clients TTC / CA TTC) × 360 — composant central du besoin en fonds de roulement (BFR)

- Taux de croissance du CA = (CA N − CA N−1) / CA N−1 × 100 — premier réflexe d’analyse

Ces ratios n’ont de sens qu’en comparaison : avec votre propre historique sur trois à cinq ans, et avec les entreprises comparables de votre secteur. Un taux d’EBE de 8 % est faible dans le SaaS, excellent dans la distribution alimentaire.

Analyser une variation de CA : effet prix, effet volume, effet périmètre

Quand votre chiffre d’affaires varie d’une année sur l’autre, l’analyse fine consiste à décomposer la variation en trois effets distincts. Cette grille de lecture est systématiquement appliquée par les acquéreurs et les banques.

L’effet volume = variation du nombre d’unités vendues à prix constant. C’est le seul effet qui traduit une vraie progression commerciale.

L’effet prix = variation des tarifs à volume constant. Une hausse du CA portée uniquement par une augmentation tarifaire (par exemple due à l’inflation répercutée) est fragile : si vos concurrents ne suivent pas, vos volumes chuteront l’exercice suivant.

L’effet périmètre = variation liée à un changement de structure (acquisition d’un concurrent, arrêt d’une ligne de produit, ouverture d’une filiale). Les analystes raisonnent alors à périmètre constant pour isoler la performance organique.

Exemple concret : une entreprise de services à la personne passe de 1,2 M€ à 1,55 M€ de CA HT en un an, soit +29 %. Décomposition : +12 % d’effet prix (revalorisation tarifaire moyenne), +6 % d’effet volume (nouveaux contrats), +11 % d’effet périmètre (rachat d’un petit acteur local). La croissance organique réelle n’est donc que de 6 %, ce qui change radicalement la lecture pour un acquéreur.

Le chiffre d’affaires prévisionnel : business plan et financement

Le chiffre d’affaires prévisionnel est l’estimation du CA futur sur une période donnée, généralement trois à cinq exercices. C’est l’agrégat le plus regardé d’un business plan, et le plus difficile à estimer.

La formule reprend la logique du calcul classique :

CA prévisionnel = Prix de vente unitaire × Nombre de ventes prévues

Pour estimer un CA prévisionnel crédible, il faut documenter chaque hypothèse : évolution de la demande de votre marché, intensité concurrentielle, inflation des tarifs, lancement de nouveaux produits ou services, saisonnalité, internationalisation éventuelle. Un banquier ou un investisseur regardera moins le chiffre final que la robustesse du raisonnement qui y mène.

Le chiffre d’affaires prévisionnel est exigé dans trois contextes principaux : la demande de prêt bancaire (l’étude de votre dossier porte sur la cohérence entre le CA projeté et les annuités de remboursement), la levée de fonds auprès d’investisseurs (le CA cible à 5 ans détermine la valorisation pré-money), et l’étude de marché pour une création d’entreprise.

Chiffre d’affaires et valorisation : la méthode des multiples

Le chiffre d’affaires sert parfois de base directe à la valorisation d’une entreprise, notamment lorsque la rentabilité est faible ou inexistante (start-up, entreprise en transition). C’est la méthode du multiple de CA.

Valeur d’entreprise = Multiple × Chiffre d’affaires annuel

Les multiples observés varient fortement selon le secteur d’activité :

- Industrie traditionnelle, négoce, distribution : 0,3 à 1,0 × CA

- Services aux entreprises B2B : 0,8 à 1,5 × CA

- SaaS / logiciels en croissance : 3 à 8 × CA

- E-commerce établi : 0,5 à 1,5 × CA

- Cabinet professionnel (expertise comptable, conseil) : 0,7 à 1,2 × CA

Ces fourchettes ne sont indicatives qu’à titre de premier filtre. En pratique, les acquéreurs raisonnent prioritairement en multiple d’EBE ou d’EBITDA, qui reflète la capacité bénéficiaire — pas en multiple de CA.

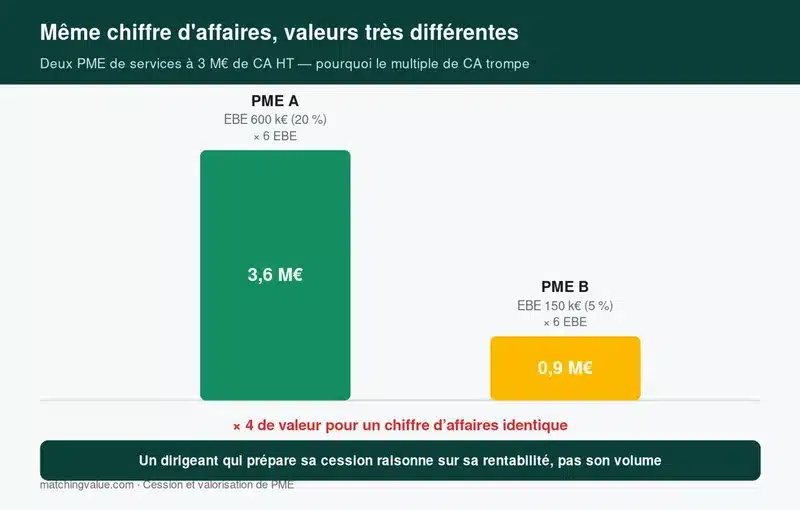

Pourquoi le multiple de CA est trompeur

Deux entreprises affichant le même CA peuvent avoir des valeurs totalement différentes. Prenons deux PME de services à 3 M€ de CA HT : la première a un EBE de 600 K€ (20 %), la seconde un EBE de 150 K€ (5 %). Au multiple de 6× l’EBE, la première vaut 3,6 M€, la seconde 900 K€. Le rapport est de 4 pour un CA identique.

C’est pourquoi un dirigeant qui prépare sa cession doit raisonner sur sa rentabilité avant son volume. Un CA en hausse mais une marge qui s’effrite est un mauvais signal pour un repreneur.

Comment un repreneur lit votre chiffre d’affaires

En due diligence, un acquéreur ne se contente jamais du CA total. Il décortique sa qualité selon quatre axes :

- La récurrence : quelle part du CA est contractuelle, reconductible automatiquement, encadrée par un abonnement ? Plus la récurrence est forte, plus l’entreprise vaut cher.

- La concentration clients : si vos cinq premiers clients pèsent 70 % du CA, l’acquéreur appliquera une décote de risque pouvant atteindre 20 à 30 % de la valeur.

- La marge dégagée par segment : un produit phare à 40 % de CA mais 5 % de marge n’a pas la même valeur qu’un produit à 15 % de CA et 35 % de marge.

- La saisonnalité et le BFR induit : une activité avec un fort pic en fin d’année immobilise du besoin en fonds de roulement que l’acquéreur devra financer.

Préparer une cession, c’est documenter ces quatre dimensions avant que l’acheteur ne les découvre lui-même — et qu’il s’en serve pour négocier.

💡 Le conseil Matching Value — Avant de mettre votre entreprise sur le marché, calculez votre CA des trois derniers exercices clos, votre EBE retraité et votre récurrence client. C’est ce trio que tout repreneur regardera en premier. Un dossier qui présente clairement ces trois chiffres, avec leur évolution, gagne 6 à 8 semaines sur le calendrier de cession.

Cas client : un CA flatteur, une rentabilité décevante

Un dirigeant d’une société de négoce d’équipements industriels nous consulte début 2025 avec un projet de cession et une idée précise du prix : 1× son CA HT, soit 4,2 M€. Son raisonnement : « les concurrents se vendent au CA dans mon secteur ».

Notre diagnostic révèle un taux d’EBE de seulement 4,1 %, contre 9 % de moyenne sectorielle. Au multiple sectoriel de 5× l’EBE retraité, la valorisation tombe à 860 K€ — cinq fois moins que son attente. Plutôt qu’une mise en vente immédiate vouée à l’échec, nous lui recommandons un plan de redressement de douze mois : revue tarifaire ciblée sur trois lignes de produits déficitaires, renégociation de deux contrats fournisseurs, sortie d’un client structurellement non rentable. EBE retraité après douze mois : 340 K€, soit un taux d’EBE de 8,3 %. Cession signée en avril 2026 à 1,8 M€. Le CA n’avait quasiment pas bougé, mais la valeur avait été multipliée par 2.

Pièges à éviter avec votre chiffre d’affaires

- ⚠️ Annoncer un CA TTC à un repreneur : tout professionnel raisonne en hors taxes. Un CA gonflé par la TVA déclenche immédiatement la méfiance.

- ⚠️ Inclure les subventions ou les produits exceptionnels dans le CA pour le valoriser : ces éléments seront retraités par l’acquéreur, qui retiendra contre vous l’écart.

- ⚠️ Présenter un CA en hausse sans expliquer l’effet prix/volume : un repreneur sait que la hausse uniquement tarifaire est fragile.

- ⚠️ Sous-estimer la concentration clients : si un client pèse plus de 30 % du CA, anticipez la décote.

- ⚠️ Confondre CA encaissé et CA facturé : la trésorerie ne suit pas toujours, et un BFR mal géré peut transformer un beau CA en cessation de paiement.

- ⚠️ Croire qu’un gros CA suffit : c’est la rentabilité qui détermine la valeur. Un CA important avec des marges nulles vaut moins qu’un CA modeste et bien margé.

Préparer la valorisation de votre entreprise à partir de votre CA

Vous êtes dirigeant d’une PME ou TPE et vous envisagez de céder votre entreprise dans les 6 à 18 mois ? Le chiffre d’affaires n’est qu’un point de départ. La valeur réelle dépend de votre EBE, de votre rentabilité, de la structure de votre portefeuille clients et de la qualité de vos actifs immatériels.

Matching Value vous accompagne dans le diagnostic complet de votre valeur : retraitement du CA, calcul de l’EBE normatif, analyse comparative sectorielle, application des bonnes méthodes (multiples, DCF, ANCC). Vous obtenez une fourchette de valorisation argumentée et bancable.

👉 Demandez votre estimation de valeur d’entreprise

FAQ — Tout ce qu’il faut retenir sur le chiffre d’affaires

Quelle est la différence entre chiffre d’affaires HT et TTC ?

Le chiffre d’affaires HT (hors taxes) correspond aux ventes sans la TVA collectée. Le chiffre d’affaires TTC (toutes taxes comprises) inclut la TVA. Pour évaluer la performance d’une entreprise et pour toute analyse financière, on retient exclusivement le chiffre d’affaires hors taxes.

Quelle est la différence entre chiffre d’affaires et bénéfice ?

Le chiffre d’affaires correspond au total des ventes ; le bénéfice correspond à ce qu’il reste après déduction de l’ensemble des charges (achats, salaires, loyers, amortissements, impôts). Une entreprise peut avoir un CA élevé et un bénéfice nul, voire négatif.

Comment calculer le chiffre d’affaires ?

La formule est : Chiffre d’affaires = Prix de vente unitaire × Quantités vendues, sommé sur l’ensemble des produits et services facturés sur la période retenue. En comptabilité, le CA s’obtient en sommant les comptes 70 du plan comptable général, déduction faite des rabais accordés.

Le chiffre d’affaires inclut-il les subventions ?

Non. Les subventions d’exploitation, les apports en capital, les produits financiers et les produits exceptionnels ne font pas partie du chiffre d’affaires. Seules les ventes liées à l’activité normale et courante sont comptabilisées.

Un gros chiffre d’affaires garantit-il une valeur d’entreprise élevée ?

Non. Deux entreprises à CA identique peuvent avoir des valeurs très différentes selon leur rentabilité, leur récurrence, leur concentration clients et leur secteur. La valorisation repose principalement sur l’EBE et le résultat, pas sur le CA seul.

Comment estimer mon chiffre d’affaires prévisionnel ?

Documentez chaque hypothèse de prix et de volume séparément, en vous appuyant sur des études de marché, vos données historiques et une analyse concurrentielle. Une estimation crédible repose sur la solidité du raisonnement, pas sur le seul chiffre final.

Quel est le multiple de chiffre d’affaires applicable à mon entreprise ?

Cela dépend fortement de votre secteur, de votre rentabilité et de votre croissance. Les multiples observés varient de 0,3× à 8× le CA selon les activités. Pour la majorité des PME françaises, la méthode du multiple d’EBE reste plus pertinente que celle du multiple de CA. Une évaluation personnalisée est indispensable.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.