Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementRecevoir une offre d’achat pour son entreprise est rarement neutre. Selon Infocession, 75 % des lettres d’intention contresignées par le cédant aboutissent à la signature d’un protocole d’accord : le document que vous tenez entre les mains n’est donc pas un simple essai diplomatique, c’est la première marche d’un engagement qui peut, en quelques semaines, transformer votre patrimoine professionnel. À l’inverse, environ 40 % des PME mises sur le marché ne trouvent pas d’acquéreur et 1 dirigeant sur 2 reçoit au moins une offre exploratoire dans les 18 mois précédant sa cession — souvent non sollicitée, et souvent mal lue. Cet article décortique ce qu’une offre d’achat d’entreprise contient vraiment, ce qui engage juridiquement, ce qu’il faut négocier ligne par ligne, et comment réagir si la proposition arrive sans prévenir.

Qu’est-ce qu’une offre d’achat d’entreprise ?

L’offre d’achat d’entreprise est le document écrit par lequel un candidat acquéreur formalise son intention d’acquérir tout ou partie d’une société. Elle intervient après quelques échanges préliminaires (NDA signé, mémorandum d’information consulté) et avant la phase d’audits. Sa fonction est triple : cadrer le prix proposé, fixer les conditions de la transaction, et organiser le calendrier des négociations.

Juridiquement, plusieurs documents portent ce nom sans avoir la même portée. La lettre d’intention (Letter of Intent ou LOI) est généralement non engageante : elle expose une fourchette de prix et une méthode de valorisation, mais laisse toute latitude pour se retirer. À l’opposé, l’offre ferme (LOF, binding offer) repose sur l’article 1583 du Code civil : dès lors qu’il y a accord sur la chose et sur le prix, la vente est juridiquement parfaite, sous réserve des conditions suspensives. Entre ces deux pôles, l’offre indicative occupe un terrain intermédiaire : marque d’intérêt sérieuse, sans engagement irrévocable.

Pour le cédant, l’offre joue le rôle d’un filtre : elle permet de s’assurer du sérieux du candidat acquéreur, de sa capacité de financement, et de sa volonté de mener des pourparlers de bonne foi avant d’ouvrir la data room sécurisée et de divulguer les informations sensibles nécessaires aux audits d’acquisition.

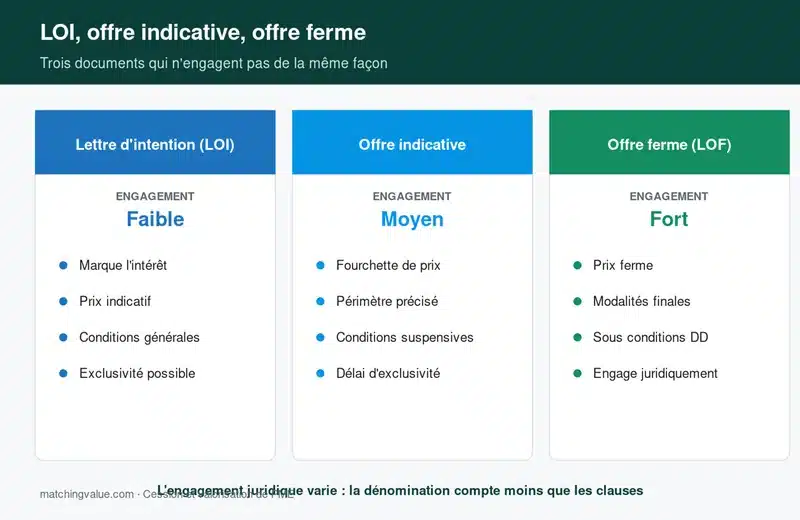

Lettre d’intention, offre indicative, offre ferme : ce qui engage vraiment

La confusion entre ces trois documents coûte parfois cher. Voici les repères concrets :

La lettre d’intention (LOI)

C’est le premier document échangé. Quelques pages, rédigées par le candidat et son conseil, qui posent les bases : prix indicatif (souvent une fourchette), périmètre des actifs ou titres concernés, modalités de paiement envisagées, conditions suspensives types. La LOI ne crée généralement pas l’obligation de conclure mais impose une obligation légale de bonne foi dans la conduite des pourparlers (ordonnance n°2016-131 du 16 février 2016, réforme du droit des contrats).

Attention : une jurisprudence de la Cour d’appel de Versailles (8 avril 2014, n°13/03008) a requalifié une LOI en engagement ferme parce qu’elle précisait la chose vendue, le prix, et ne contenait « aucune réserve ni condition ». L’intitulé du document compte moins que sa rédaction : faites relire la lettre par un avocat avant de contresigner.

L’offre indicative

Plus structurée que la LOI classique, elle accompagne souvent un processus organisé par un cabinet d’affaires. Elle se positionne sur un prix de cession argumenté (multiples d’EBE, DCF, ou approche patrimoniale), liste les conditions suspensives, et propose un calendrier jusqu’au closing. Le candidat acquéreur s’engage à conduire les audits dans les délais annoncés.

L’offre ferme (LOF)

Elle arrive après les audits d’acquisition. À ce stade, l’acquéreur a vu les comptes, validé son financement, mesuré les risques sociaux et fiscaux. La LOF s’engage de manière irrévocable, sous conditions suspensives strictement limitées : obtention du financement bancaire, autorisation éventuelle des autorités de la concurrence, levée de réserves techniques. C’est cette LOF qui sert de base au protocole d’accord — voir notre dossier sur le protocole de cession d’entreprise.

Anatomie d’une offre d’achat sérieuse : les 8 clauses à scanner en priorité

Une offre d’achat d’entreprise correctement rédigée comporte huit blocs. Si l’un d’eux manque, ce n’est pas par oubli : c’est généralement que le candidat se réserve un levier de renégociation futur.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

- Identification précise du périmètre : titres ou fonds de commerce, filiales incluses, actifs exclus (immobilier, marques détenues à titre personnel).

- Prix proposé et structure du prix : montant à la signature, complément éventuel, ajustement de trésorerie, modalités de paiement.

- Méthode de valorisation retenue pour justifier le prix (multiples sectoriels, DCF, ANCC). À recouper avec la méthode des multiples et la méthode DCF.

- Conditions suspensives : financement, audits satisfaisants, accord conjoint(e), rencontre avec hommes-clés.

- Période d’exclusivité demandée par l’acquéreur (souvent 60 à 90 jours).

- Engagement de confidentialité réciproque, couvrant la donnée transmise et les hommes-clés rencontrés.

- Garanties prévues : garantie d’actif et de passif, clause de non-concurrence, accompagnement du cédant.

- Calendrier prévisionnel : durée des audits, signing, closing, prise d’effet.

Une offre qui annonce un prix sans préciser sa structure, ou qui exige l’exclusivité sans contrepartie sur les frais d’audit, doit être renégociée avant signature.

Décomposer le prix : ce que l’acquéreur paie vraiment le jour J

Le prix affiché dans l’offre n’est pas le chèque que vous toucherez à la signature. Une offre de rachat se compose typiquement de trois à quatre briques, et le cédant a tout intérêt à comprendre la pondération avant d’accepter.

Le montant à la signature

C’est la partie cash, virée le jour du closing. Aucune condition postérieure ne s’y applique. Dans une PME saine, ce montant représente fréquemment 60 à 80 % du prix total ; descendre sous 50 % doit alerter le cédant.

Le complément de prix (earn-out)

Versé après la transaction, conditionné à la performance future de l’entreprise (chiffre d’affaires maintenu, rentabilité atteinte, indicateur opérationnel précis). L’earn-out s’étale généralement sur 1 à 3 exercices après la cession. Il rapproche acquéreur et vendeur sur les hypothèses du business plan, mais il transfère aussi le risque d’exécution sur le cédant. Notre guide dédié à l’earn-out détaille les pièges contractuels à éviter.

Le crédit vendeur

Le cédant accepte qu’une fraction du prix lui soit payée à terme — typiquement 1 à 5 ans après le closing. Il représente classiquement 30 à 50 % du prix selon Bpifrance Création. Il facilite le financement de l’acquéreur mais expose le vendeur au risque de défaut : exigez un nantissement de titres ou une caution bancaire.

L’ajustement de trésorerie

L’acquéreur fixe un niveau de trésorerie « normatif » dans l’entreprise au jour du closing. Tout excédent vous revient ; toute insuffisance se retranche du prix. Cet ajustement peut représenter plusieurs dizaines, voire centaines de milliers d’euros : le mode de calcul doit être figé dans l’offre.

Exclusivité, confidentialité, calendrier : ce que vous signez vraiment

Au-delà du prix, l’offre engage le cédant sur trois clauses procédurales souvent sous-estimées.

La clause d’exclusivité interdit au vendeur de discuter avec d’autres candidats pendant une période donnée. Pratique de marché : 60 à 90 jours, extensible par avenant. C’est le prix à payer pour que l’acquéreur engage ses propres frais d’audits (souvent 20 à 60 k€ pour une PME). Mais une exclusivité trop longue, sans contreparties (frais d’audit partagés en cas de rétractation, indemnité d’immobilisation), prive le cédant de sa principale arme de négociation : la concurrence entre acquéreurs.

La clause de confidentialité couvre les informations transmises pendant la phase d’audits. Elle doit prévoir explicitement : non-divulgation à des tiers (sauf conseils mandatés), non-exploitation des données en cas d’échec, non-débauchage des hommes-clés rencontrés. La durée habituelle est de 2 à 5 ans après la rupture des pourparlers.

Le calendrier prévisionnel fixe quatre dates : fin des audits, signature du protocole d’accord (signing), réalisation des conditions suspensives, transfert effectif des titres (closing). Un calendrier trop tendu (moins de 8 semaines entre offre et closing pour une PME) trahit souvent un acquéreur qui n’a pas finalisé son montage de financement.

Le conseil Matching Value — Une offre d’achat se lit deux fois : une première fois pour comprendre la promesse économique (prix, structure, calendrier), une seconde fois pour traquer les clauses qui limitent vos marges de manœuvre futures (exclusivité, conditions suspensives, périmètre de la GAP). C’est la seconde lecture qui détermine, à terme, combien vous toucherez réellement.

Offre non sollicitée : 4 réflexes avant de répondre

Recevoir un appel ou un courriel d’un acquéreur potentiel alors que l’entreprise n’est pas officiellement à vendre est une situation fréquente — et piégeuse. Trois profils dominent ces approches : un acteur sectoriel en croissance externe, un fonds d’investissement en sourcing actif, ou un intermédiaire à la pêche au mandat de vente. La grande majorité des contacts non sollicités relèvent de la troisième catégorie.

Quatre réflexes :

- Vérifier l’identité et le sérieux du candidat avant tout échange substantiel : capacité financière, opérations passées, références vérifiables. Un acquéreur professionnel accepte sans difficulté de fournir ces éléments.

- Faire signer un accord de confidentialité (NDA) avant de transmettre la moindre donnée financière. Un NDA standard, encadré, vous protège contre une fuite vers vos concurrents directs.

- Ne pas livrer de chiffres détaillés à l’oral ou par mail au premier contact : orienter le candidat vers un mémorandum d’information formalisé ou vers votre conseil.

- S’entourer dès le début : cabinet d’affaires, avocat en droit des affaires, expert-comptable. La cession d’entreprise est souvent la transaction patrimoniale la plus importante d’une vie ; la déléguer en partie à des spécialistes paie largement leurs honoraires.

Vous avez le droit de refuser, même si l’offre paraît flatteuse. L’acquéreur le sait, et un refus poli sans dévoiler les motifs reste l’option la plus protectrice si le timing ne vous convient pas.

Cas client Matching Value : une LOI à 4,2 M€ devenue closing à 3,1 M€

Un dirigeant d’une PME de services aux entreprises (CA 6,3 M€, EBE 820 k€, 32 salariés) nous a contactés après avoir reçu une lettre d’intention non sollicitée d’un acteur sectoriel proposant 4,2 M€ au comptant. La proposition paraissait alléchante : multiple d’EBE de 5,1x, légèrement au-dessus de la fourchette de marché du secteur.

L’analyse ligne par ligne de l’offre a révélé trois clauses lourdes : une exclusivité de 120 jours sans contreparties, un ajustement de trésorerie référencé à un niveau « normatif » de 1,2 M€ (alors que l’entreprise détenait 600 k€), et une GAP plafonnée à 100 % du prix sur 5 ans. Après audits, l’acquéreur a réduit son offre à 3,1 M€ en s’appuyant sur des écarts mineurs et la clause d’ajustement.

Mission Matching Value (4 mois) : renégociation du protocole, mise en compétition de deux acquéreurs alternatifs identifiés via notre réseau, restructuration du prix en 2,7 M€ signature + 600 k€ d’earn-out indexé sur l’EBE 2027 + crédit vendeur de 300 k€ sur 2 ans. Closing 11 mois après notre première intervention, à 3,6 M€ équivalent comptant après actualisation des paiements différés.

Pièges à éviter dans une offre d’achat d’entreprise

- ⚠️ Signer la LOI sans relecture juridique : une clause trop précise peut requalifier la lettre en offre ferme et vous engager irrévocablement.

- ⚠️ Accepter une exclusivité longue (> 90 jours) sans contreparties : vous privez de la concurrence entre acquéreurs au moment où elle pèse le plus dans la négociation.

- ⚠️ Sous-estimer l’ajustement de trésorerie : un niveau de cash « normatif » mal défini peut amputer le prix de 100 à 500 k€ entre signing et closing.

- ⚠️ Ne pas plafonner la garantie d’actif et de passif : 30 à 50 % du prix sur 3 ans est la pratique de marché — voir notre guide GAP.

- ⚠️ Accepter un earn-out indexé sur des indicateurs hors de votre contrôle après le closing (politique de prix, investissements, allocation de charges intra-groupe).

- ⚠️ Confondre montant facial et prix effectivement perçu : un comptant à 70 % du prix vaut mieux qu’un montant facial supérieur avec 50 % d’earn-out.

- ⚠️ Transmettre des données sans accord de confidentialité signé : la fuite peut déstabiliser l’entreprise (clients, salariés, banques) bien avant que l’opération aboutisse.

Quand demander une valorisation indépendante avant de répondre

Avant de répondre à une offre d’achat — et a fortiori avant de la contresigner — disposer d’une valorisation indépendante change radicalement la conversation. Vous savez si la fourchette proposée est dans le marché, sous-évaluée ou opportunément élevée pour compenser des clauses défavorables. Vous identifiez les leviers de revalorisation à actionner avant d’ouvrir la data room. Vous arrivez à la table de négociation avec un prix-plancher argumenté plutôt qu’une intuition.

Matching Value réalise des valorisations indépendantes en 7 jours ouvrés, fondées sur trois approches croisées (multiples sectoriels, DCF, approche patrimoniale ANCC). 👉 Demander une valorisation Matching Value avant de répondre à une offre, c’est s’assurer que la signature de l’offre se fait en connaissance de cause — et non sous la pression d’un calendrier imposé par l’acquéreur.

FAQ — Vos questions fréquentes sur l’offre d’achat d’entreprise

Une offre d’achat d’entreprise est-elle juridiquement engageante ?

Cela dépend de sa rédaction. Une lettre d’intention classique est non engageante : elle marque l’intérêt sans créer d’obligation de conclure. Mais une offre qui précise la chose vendue, le prix, et ne mentionne aucune réserve peut être requalifiée en offre ferme (article 1583 du Code civil) et engager la vente. Faites systématiquement relire le document par un avocat avant contresignature.

Quelle est la différence entre une LOI et une offre ferme ?

La LOI (Letter of Intent) marque un intérêt avec une fourchette de prix et un calendrier indicatif, généralement sans engagement irrévocable. L’offre ferme (LOF) intervient après les audits d’acquisition : elle engage l’acquéreur à conclure, sous conditions suspensives limitativement énumérées (financement, autorisations, levée de réserves).

Quel délai pour répondre à une offre d’achat d’entreprise ?

Le délai dépend de la date butoir indiquée dans l’offre — souvent 15 à 30 jours. Si aucune date n’est fixée, prenez le temps nécessaire à une analyse complète : comptez 2 à 4 semaines pour faire relire l’offre par un avocat, obtenir une valorisation indépendante, et formuler une contre-proposition étayée.

Peut-on négocier le prix proposé dans une offre d’achat ?

Oui, et c’est même attendu. Une LOI fixe une fourchette ou un prix qui sert de point de départ ; les audits d’acquisition fournissent ensuite les arguments factuels (retraitements d’EBE, dettes hors bilan, dépendance client) pour ajuster à la hausse ou à la baisse. Plus de 70 % des cessions de PME connaissent une révision de prix entre l’offre initiale et le closing.

Que faire d’une offre d’achat non sollicitée ?

Ne répondez jamais à chaud. Vérifiez l’identité et le sérieux du candidat, exigez un NDA avant tout échange chiffré, sollicitez votre conseil habituel ou un cabinet d’affaires spécialisé. Vous êtes libre de refuser, même si l’offre paraît intéressante : le timing du dirigeant prime sur l’agenda de l’acquéreur.

L’exclusivité demandée par l’acquéreur est-elle obligatoire ?

Non, mais elle est attendue dès lors que l’acquéreur engage des frais d’audits significatifs. Une période de 60 à 90 jours est conforme à la pratique de marché. Négociez sa durée et exigez des contreparties : prise en charge des frais d’audit en cas de rétractation de l’acquéreur, ou indemnité d’immobilisation.

Faut-il signer la lettre d’intention si l’on n’est pas certain de vendre ?

Non. La contresignature engage à négocier de bonne foi, à ouvrir la data room, et à respecter l’exclusivité. Si votre projet de cession n’est pas mûr — fiscalité non optimisée, transmission familiale envisagée, dirigeant non préparé psychologiquement — mieux vaut repousser et préparer l’opération en amont via un diagnostic de transmissibilité.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.