Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementConfier la cession de son entreprise à un cabinet d’affaires coûte entre 45 000 € et 200 000 € pour une PME, soit 3 à 8 % du prix de vente. C’est l’un des investissements les plus rentables qu’un dirigeant puisse faire : les études de marché évaluent à environ 20 % l’impact du choix du cabinet sur le prix de cession final. Autrement dit, sur une transaction à 3 millions d’euros, passer du mauvais conseil au bon peut représenter 600 000 € d’écart net dans la poche du cédant. Encore faut-il comprendre ce que recouvre vraiment ce métier, comment il se rémunère, et sur quels critères trier les plus de 200 cabinets d’affaires actifs en France pour ne retenir que les 2 ou 3 qui correspondent à votre projet. Cet article s’adresse au dirigeant qui prépare une cession et qui veut faire un choix éclairé — pas une signature à l’instinct sur la base d’une plaquette commerciale. Avant tout choix de cabinet, la première étape reste la même : connaître précisément la valorisation de votre entreprise.

Qu’est-ce qu’un cabinet d’affaires en cession d’entreprise ?

Un cabinet d’affaires — aussi appelé conseil en fusion-acquisition, banque d’affaires ou intermédiaire en transmission — est une structure professionnelle qui pilote l’intégralité du processus de cession d’une entreprise pour le compte du cédant. Son rôle ne se limite pas à présenter des acheteurs : il orchestre une transaction d’envergure, de la valorisation initiale à la signature de l’acte définitif, en passant par la rédaction du dossier de présentation, l’identification des acquéreurs potentiels, la conduite des négociations et la coordination des conseils juridiques et financiers.

Concrètement, un cabinet d’affaires intervient sur six grandes missions : valorisation argumentée de l’entreprise, rédaction du mémorandum d’information (le dossier détaillé remis aux acquéreurs sous accord de confidentialité), recherche active d’acquéreurs sur tout le territoire et à l’international, qualification et mise en concurrence des offres, négociation des conditions financières et juridiques (prix, garantie d’actif et de passif, earn-out, accompagnement post-cession), enfin pilotage des due diligences et organisation du closing.

Le terme « cabinet d’affaires » regroupe en réalité plusieurs typologies de structures aux pratiques et aux fourchettes d’honoraires très différentes. Les distinguer est essentiel pour éviter de mandater un cabinet sous-dimensionné pour votre dossier — ou inversement de payer une équipe parisienne haut de gamme pour une transaction à 800 000 €.

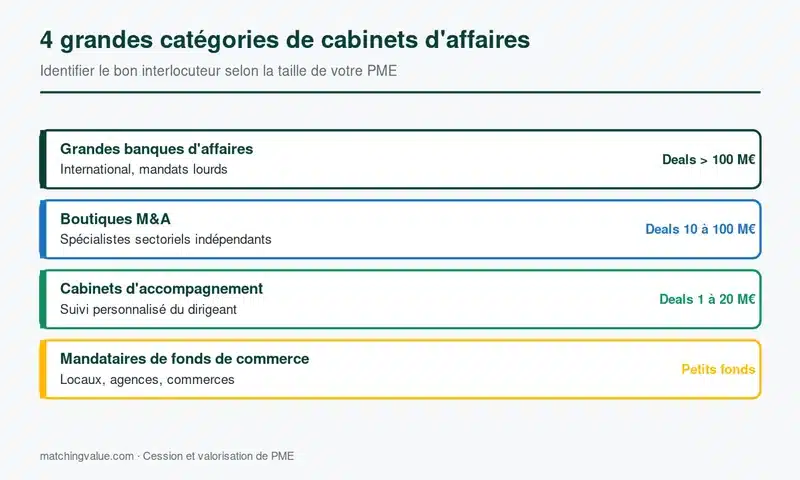

Les grandes banques d’affaires

Pour qui l’activité M&A est stratégique et qui traitent un grand volume d’opérations, généralement sur des transactions supérieures à 30 millions d’euros. Leur rôle est très étendu, de l’origination à l’intermédiation en passant par la recherche de financement. Elles sont peu pertinentes pour la grande majorité des PME françaises.

Les boutiques M&A et cabinets indépendants

Petites structures spécialisées qui ne dépendent ni d’une banque, ni d’un cabinet d’audit. Elles travaillent sur des dossiers entre 2 et 50 millions d’euros de valeur d’entreprise, avec une qualité d’exécution souvent supérieure à celle des départements M&A des grandes banques pour ces tailles d’opérations. C’est le segment qui correspond à la plupart des cessions de PME.

Les cabinets d’accompagnement personnalisé en cession

Structures à taille humaine, parfois uni-personnelles, qui rayonnent régionalement voire nationalement. Elles interviennent sur des sociétés dont la valorisation se situe le plus souvent entre 500 000 € et 15 millions d’euros, avec un accompagnement très personnalisé. La majorité des dirigeants de TPE et PME françaises se retrouvent dans ce périmètre.

Les mandataires en vente de fonds de commerce

Souvent agents immobiliers, soumis à la loi Hoguet et titulaires d’une carte professionnelle « Transactions sur fonds de commerce et entreprises ». Ils interviennent sur les boutiques, fonds de commerce et activités artisanales, généralement en dessous de 1 million d’euros de prix de cession.

Cabinet d’affaires, banque d’affaires, intermédiaire : que recouvrent ces termes ?

Ces appellations sont utilisées de manière quasi interchangeable dans le langage courant, mais elles renvoient à des réalités juridiques et opérationnelles distinctes. La confusion alimente d’ailleurs une partie des malentendus que rencontrent les dirigeants au moment de choisir un partenaire.

Le terme « cabinet d’affaires » est générique et désigne toute structure de conseil aux entreprises engagées dans une opération de cession, d’acquisition ou de restructuration. La « banque d’affaires » est historiquement une banque autorisée à conseiller des entreprises sur leurs opérations stratégiques ; en pratique, en France, ce terme est utilisé par beaucoup de cabinets indépendants qui ne sont pas adossés à une banque mais qui en revendiquent les méthodes et les standards. Le « conseil en M&A » (Mergers & Acquisitions) est l’expression la plus précise sur le plan métier : elle désigne sans ambiguïté l’activité de conseil en fusion-acquisition. L’« intermédiaire en cession » est un terme administratif employé par Bpifrance et les chambres consulaires pour englober tous les acteurs mettant en relation cédants et repreneurs.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Sur le plan réglementaire, les conseils en fusions et acquisitions d’entreprise sont gouvernés par la loi Hoguet et ont souvent un statut de conseil en investissement financier (CIF). De nombreux cabinets sérieux sont également membres du CNCFA, la Compagnie nationale des conseils en fusions et acquisitions, dont l’adhésion suppose le respect d’un code déontologique strict.

Comment se rémunère un cabinet d’affaires : structure type des honoraires

Les honoraires d’un cabinet d’affaires ne se résument pas à une simple commission au succès. La structure standard comporte deux composantes complémentaires, dont la combinaison et le poids relatif déterminent à la fois le coût pour le cédant et l’alignement d’intérêts entre les deux parties.

Le retainer fee (partie fixe)

Aussi appelé forfait de lancement, il représente généralement 10 à 20 % du total des honoraires attendus, payable à la signature du mandat ou par mensualités sur les premiers mois. Pour une PME, ce retainer se situe le plus souvent entre 15 000 € et 50 000 €. Il couvre les travaux préparatoires (valorisation, rédaction du mémorandum, ciblage des acquéreurs) et témoigne de l’engagement du cédant à mener la vente à son terme. Le retainer n’est pas récupérable en cas d’échec du processus.

Le success fee (commission de succès)

C’est la part variable, calculée en pourcentage de la valeur d’entreprise (valeur des titres augmentée ou diminuée de la dette financière nette) et versée uniquement au closing. Les taux observés sur le marché français des PME sont les suivants : environ 7,5 % pour une valeur d’entreprise de 2 M€, 5 % à 5 M€, 3 % à 15 M€ et 1,5 % à 50 M€. La logique est mécanique : plus l’opération est petite, plus le pourcentage est élevé, car le travail incompressible (mémorandum, due diligence, négociation) reste équivalent en volume horaire.

Les clauses de rachet : le levier le plus puissant de négociation

Une technique trop peu utilisée par les cédants consiste à introduire une clause de rachet (ou de palier) qui bonifie le taux de success fee au-dessus d’un certain prix de cession. Exemple concret : 2 % de 0 à 4 M€, 4 % entre 4 et 6 M€, 6 % entre 6 et 8 M€, 8 % au-delà de 8 M€. Cette structure aligne réellement les intérêts du cabinet sur les vôtres : il a un intérêt direct à pousser le prix le plus haut possible, et non à conclure rapidement à la première offre acceptable. À mandater systématiquement dès la rédaction du mandat de cession.

Combien coûte vraiment un cabinet d’affaires pour une PME ?

Au-delà des honoraires du cabinet stricto sensu, une cession mobilise au moins deux autres intervenants payants. Budgéter l’ensemble en amont évite les mauvaises surprises et permet de calibrer le seuil de prix en dessous duquel l’opération devient financièrement défavorable.

Pour une PME entre 2 et 20 millions d’euros de chiffre d’affaires, voici les fourchettes observées sur le marché :

- Cabinet d’affaires (M&A) : 30 000 € à 150 000 € (retainer + success fee combinés), parfois plus selon la complexité et le prix de cession final

- Expert-comptable (mission spéciale cession) : 5 000 € à 20 000 € pour la préparation des documents financiers, l’accompagnement en due diligence et les retraitements

- Avocat spécialisé en droit des affaires : 10 000 € à 30 000 € pour la rédaction du protocole d’accord, la négociation de la garantie d’actif et de passif (GAP) et la rédaction de l’acte de cession définitif

- Conseils ponctuels éventuels : expert immobilier si murs cédés, conseil en propriété intellectuelle si brevets ou marques, fiscaliste pour la structuration patrimoniale

Total réaliste pour une PME : entre 45 000 € et 200 000 € de frais externes, à mettre en perspective avec le prix de cession attendu. Sur une transaction à 3 M€ avec 100 000 € de frais, le coût représente 3,3 % du prix — un montant rationnel au regard de l’impact démontré du choix des conseils sur le résultat final.

Le conseil Matching Value : Beaucoup de dirigeants se focalisent sur le taux de success fee affiché et négligent la qualité d’exécution. C’est une erreur d’évaluation classique. Sur une PME à 3 M€ de valeur, payer 7 % à un excellent cabinet qui décroche 3,4 M€ rapporte 3,16 M€ net au cédant. Payer 4 % à un cabinet moyen qui plafonne à 2,7 M€ rapporte 2,59 M€. L’écart est de 570 000 € en faveur du cabinet le plus cher. Le bon réflexe n’est pas de minimiser le coût mais de maximiser la valeur générée par le mandat.

Comment choisir le bon cabinet d’affaires pour votre cession

Plus de 200 cabinets d’affaires actifs en France revendiquent une expertise en cession de PME. Seule une vingtaine traite réellement un volume suffisant de transactions comparables à la vôtre pour mériter le qualificatif de spécialiste. Voici les sept critères qui permettent de trier rigoureusement.

1. L’expérience de l’associé en charge du dossier. Pas la réputation globale du cabinet, mais le track record personnel de la personne qui pilotera votre opération. Exigez la liste des 3 à 5 transactions comparables (taille, secteur, type d’acquéreurs) menées au cours des 36 derniers mois. Sans cela, vous achetez une marque, pas une compétence.

2. La taille des opérations habituellement traitées. Un cabinet rompu aux transactions de 30 M€ traitera votre dossier à 3 M€ en seconde priorité dès qu’un dossier plus important arrivera. À l’inverse, un cabinet spécialisé sur des fonds de commerce de 500 K€ n’aura ni les méthodes ni le réseau pour valoriser correctement une ETI à 15 M€. Cherchez l’adéquation, pas le prestige.

3. L’expertise sectorielle. Certains cabinets disposent d’une connaissance fine de secteurs spécifiques (tech, agroalimentaire, BTP, santé, transport, services aux entreprises) et d’un réseau d’acquéreurs sectoriels difficile à reconstituer en quelques mois. Si votre entreprise relève d’un secteur structuré, privilégiez un cabinet qui y a déjà conclu des cessions récentes.

4. La structure des honoraires et la transparence. Un cabinet professionnel doit pouvoir détailler par écrit, dès le premier rendez-vous, sa fourchette de retainer, son barème de success fee, sa pratique des clauses de rachet, et les frais annexes refacturables. La méfiance s’impose face à un cabinet qui esquive ou propose un forfait flou « tout compris ».

5. La qualité du dossier de présentation (mémorandum). Avant de signer, demandez à voir 1 ou 2 mémorandums anonymisés produits par le cabinet. C’est le document central de la cession, celui que liront vos acquéreurs potentiels. Un mémorandum bâclé, avec chiffres incohérents ou rédaction approximative, est rédhibitoire — il signale la qualité globale de l’exécution à venir.

6. La capacité à mobiliser des acquéreurs hors de votre cercle local. Une cession qui n’attire que 2 ou 3 acquéreurs locaux finit toujours à un prix de marché. Un bon cabinet identifie systématiquement 30 à 100 cibles potentielles (acquéreurs stratégiques nationaux, groupes étrangers, fonds d’investissement, family offices), les approche en confidentialité et crée une mise en concurrence réelle. C’est ce qui fait basculer le prix de cession.

7. L’intuitu personae. La confiance mutuelle est non négociable. La cession va durer 6 à 18 mois, avec des moments de tension. Si le contact ne passe pas avec l’associé en charge dès le premier rendez-vous, changez de cabinet. Les bons cabinets savent dire non aux mandats où l’alignement humain n’existe pas.

Pour aller plus loin sur la sélection des conseils, consultez notre dossier dédié au mandat de cession d’entreprise qui détaille les clauses contractuelles essentielles à vérifier avant signature.

Le processus type d’accompagnement par un cabinet d’affaires

Un cabinet d’affaires structure une cession en six phases distinctes, étalées sur 6 à 18 mois selon la taille de l’entreprise, la qualité de la préparation initiale et la dynamique du marché sectoriel.

Phase 1 — Prise de connaissance et valorisation (4 à 8 semaines). Diagnostic approfondi de l’entreprise, du business model, des forces et zones d’ombre. Production d’une valorisation argumentée selon plusieurs méthodes croisées (multiples d’EBITDA sectoriels, méthode des multiples, DCF, approche patrimoniale). Définition du prix d’objectif et du prix plancher.

Phase 2 — Préparation du dossier de présentation (4 à 6 semaines). Rédaction du teaser anonyme (1 page) destiné à un premier ciblage en confidentialité, puis du dossier de présentation complet (information memorandum, 40 à 80 pages) remis aux acquéreurs sérieux après signature d’un accord de non-divulgation (NDA). Constitution d’une data room sécurisée.

Phase 3 — Recherche active des acquéreurs (8 à 16 semaines). Cartographie des cibles : acquéreurs stratégiques (concurrents, fournisseurs, clients en intégration verticale), acquéreurs financiers (fonds d’investissement, family offices), repreneurs personnes physiques. Approche directe en confidentialité, qualification du sérieux des candidats, signature des NDA, diffusion du dossier détaillé.

Phase 4 — Conduite des négociations (4 à 12 semaines). Réception des lettres d’intention, mise en concurrence des offres, organisation des visites de site et des rendez-vous dirigeants. Négociation du prix, des modalités de paiement (cash, earn-out, crédit vendeur), du périmètre cédé, des engagements de non-concurrence et de la durée d’accompagnement post-cession.

Phase 5 — Pilotage de la due diligence (4 à 8 semaines). Coordination des audits financiers, juridiques, fiscaux et opérationnels demandés par l’acquéreur retenu. Anticipation et gestion des points sensibles révélés par l’audit (litiges en cours, fiscalité, dépendance client, sujets RH). La due diligence est l’un des moments les plus risqués du processus : un cabinet expérimenté évite à ce stade entre 5 et 15 % de baisse de prix sur des sujets mal préparés.

Phase 6 — Closing (2 à 4 semaines). Supervision des actes rédigés par les avocats (protocole d’accord, garantie d’actif et de passif, acte de cession), levée des conditions suspensives, organisation pratique du closing et du transfert des fonds. Suivi post-cession sur la période d’accompagnement convenue.

Cas client : cession d’un cabinet d’expertise comptable à 2,8 M€ en 11 mois

Jean-Pierre, 63 ans, dirigeant fondateur d’un cabinet d’expertise comptable de 14 collaborateurs en Île-de-France, envisageait depuis deux ans la cession de sa structure dans la perspective de son départ à la retraite. CA annuel récurrent : 1,9 M€. EBE retraité : 480 000 €. Première estimation interne réalisée par son expert-comptable confrère : valorisation entre 1,5 M€ et 1,8 M€, soit 3 à 3,7 fois l’EBE.

Trois cabinets d’affaires ont été rencontrés avant signature du mandat. Deux proposaient un retainer de 30 000 € et un success fee à 5 %, sans clause de rachet. Le cabinet retenu — spécialisé sur les cessions de cabinets d’expertise comptable et de conseil — proposait un retainer de 35 000 € avec un success fee construit en paliers : 3 % jusqu’à 2 M€, 5 % entre 2 et 2,5 M€, 7 % au-delà de 2,5 M€. La logique de cette structure : aligner réellement le cabinet sur la maximisation du prix au-delà du point d’entrée du marché.

Le travail préparatoire a duré 3 mois : retraitements de l’EBE pour intégrer la rémunération sous-marché du dirigeant (+ 80 000 € de retraitement positif), structuration d’un argumentaire sur la récurrence du portefeuille clients (taux de fidélisation > 95 % sur 5 ans), valorisation du goodwill spécifique au cabinet (équipe en place, immeuble en sous-location maîtrisée, outils digitalisés). Mémorandum de 62 pages, data room structurée par thématiques, ciblage de 48 acquéreurs potentiels (groupes nationaux de consolidation, cabinets régionaux en croissance externe, fonds d’investissement spécialisés sur les services aux entreprises).

Sept lettres d’intention reçues en 4 mois, dans une fourchette de 2,2 M€ à 2,7 M€. La mise en concurrence finale entre les trois acquéreurs les mieux-disants a permis de pousser le prix à 2,8 M€ payés en cash à 80 % + earn-out conditionnel de 200 K€ sur 18 mois. Cession finalisée 11 mois après signature du mandat. Honoraires totaux du cabinet : 35 000 € de retainer + 154 000 € de success fee (3 % de 2 M€ = 60 K€ + 5 % de 500 K€ = 25 K€ + 7 % de 300 K€ = 21 K€, soit 106 K€ + frais annexes) — soit environ 6,7 % du prix de cession, mais sur un prix de 1 million d’euros supérieur à la fourchette initiale d’estimation. Bilan net pour le cédant : + 850 000 € après honoraires, soit un retour sur investissement de 4,5 fois le coût total des conseils.

Les pièges à éviter dans le choix d’un cabinet d’affaires

Sur le marché de la cession de PME, certaines erreurs reviennent avec une régularité frappante et coûtent chaque année à des dirigeants des centaines de milliers d’euros de prix de vente ou de temps perdu.

⚠️ Piège n°1 : la valorisation gonflée à l’entrée. Certains cabinets surestiment volontairement la valeur de l’entreprise à 30 ou 50 % au-dessus du marché pour décrocher le mandat. Vous payez le retainer, le cabinet lance la recherche d’acquéreurs, aucune offre sérieuse n’arrive — parce que le prix demandé est déconnecté. 18 mois plus tard, vous avez perdu le retainer, l’énergie, et envoyé un signal négatif au marché. Demandez systématiquement la méthodologie de valorisation argumentée et croisez avec une seconde opinion indépendante.

⚠️ Piège n°2 : le success fee « à charge de l’acquéreur ». Cette mention figure dans certains mandats et laisse croire au cédant qu’il ne paiera rien. En pratique, l’acquéreur n’est pas partie au contrat entre le cédant et le cabinet : il n’a aucune obligation légale de payer. La quasi-totalité des acquéreurs sérieux refusent et déduisent le montant du prix proposé. Le cédant paie donc indirectement — et si le cédant n’est pas une holding (structure soumise à TVA), il paie en plus la TVA non récupérable, soit 20 % de surcoût caché.

⚠️ Piège n°3 : signer sans avoir vu un mémorandum produit par le cabinet. Un mémorandum approximatif (chiffres incohérents, projections farfelues, présentation générique) est l’un des principaux facteurs d’échec d’une cession. Exigez 1 ou 2 exemples anonymisés avant signature. Un cabinet qui refuse ou n’a rien à montrer doit être écarté.

Piège n°4 : mandater son expert-comptable historique comme intermédiaire. Orchestrer une cession requiert la maîtrise de rouages complexes et une expérience spécifique. L’expert-comptable est un acteur indispensable de l’opération, mais sur les volets fiscalité, retraitements financiers et appui à la due diligence — pas sur l’intermédiation. Sauf opérations très petites (< 500 K€), passer par un cabinet d'affaires dédié reste la meilleure option.

Piège n°5 : un mandat exclusif sans clause de sortie. Un bon mandat de cession comporte une clause de revue à 6 mois et une clause de sortie en cas de non-performance manifeste (aucun candidat sérieux présenté, qualité de travail défaillante). Sans ces clauses, vous êtes bloqué 18 ou 24 mois avec un cabinet qui ne livre pas.

Cabinet d’affaires ou cession sans intermédiaire : quand peut-on s’en passer ?

Toutes les cessions ne justifient pas le mandat d’un cabinet d’affaires. Trois situations permettent raisonnablement d’envisager une cession sans intermédiaire dédié — à condition de s’entourer d’un expert-comptable et d’un avocat compétents.

La cession à un repreneur déjà identifié (salarié, associé, enfant, concurrent direct ayant manifesté son intérêt) : l’apport d’un cabinet est limité à la négociation et au montage juridique. Un avocat M&A et un expert-comptable suffisent dans la majorité de ces cas.

La cession de très petites structures (fonds de commerce, micro-entreprise, valorisation < 300 000 €) : les honoraires d'un cabinet d'affaires deviennent économiquement disproportionnés. Un mandataire en vente de fonds de commerce ou un agent immobilier spécialisé est plus adapté.

La transmission familiale pure sans mise en concurrence : la cession à un enfant ou à un héritier ne relève pas du métier d’intermédiation mais de structuration juridique et fiscale. Notaire, avocat patrimonial et expert-comptable suffisent.

Dans tous les autres cas — recherche d’acquéreurs externes, mise en concurrence souhaitée, valorisation supérieure à 800 000 €, sortie patrimoniale optimisée — passer par un cabinet d’affaires reste l’option la plus rentable. L’écart de prix négocié couvre largement les honoraires.

Préparer en amont la rencontre avec un cabinet d’affaires

Plus la préparation est avancée, plus le cabinet pourra travailler avec efficacité et plus la valorisation finale sera élevée. Un cabinet d’affaires sérieux refusera d’ailleurs souvent un mandat sur une entreprise insuffisamment préparée : il préfère vous voir revenir 12 mois plus tard avec un dossier solide qu’engager une procédure vouée à l’échec.

Avant le premier rendez-vous, constituez un dossier minimal comprenant : les trois dernières liasses fiscales complètes, le bilan et le compte de résultat de l’année en cours, un tableau de bord de gestion mensuel sur 24 mois, la pyramide des âges et la structure de rémunération de l’équipe, la cartographie des 10 plus gros clients (CA et marge), les contrats stratégiques (clients, fournisseurs, bail commercial, licences logicielles), et un descriptif synthétique de l’activité.

Identifiez aussi en amont vos objectifs personnels : prix net visé, échéance idéale, période d’accompagnement acceptable post-cession, sensibilité à la fiscalité de la plus-value, profil de repreneur souhaité (industriel, financier, équipe interne). Ces éléments orientent toute la stratégie de cession et permettent au cabinet de calibrer son approche.

Demandez un diagnostic de valeur avant de mandater un cabinet d’affaires

Avant de rencontrer trois cabinets d’affaires et de comparer leurs propositions, la première étape rentable est de connaître la valorisation réaliste de votre entreprise — pas celle promise par le premier cabinet rencontré, mais une valeur argumentée et défendable.

Cette valorisation préalable vous donne trois avantages décisifs : vous identifiez immédiatement les cabinets qui surestiment volontairement pour décrocher le mandat, vous arrivez en position de force pour négocier la structure des honoraires (clauses de rachet, paliers de bonification), et vous fixez un prix plancher défendable qui structurera ensuite toute la négociation avec les acquéreurs.

Matching Value accompagne les dirigeants de PME et TPE françaises sur la phase critique de valorisation et de préparation à la cession, en amont du mandat avec un cabinet d’affaires. Si vous envisagez une cession dans les 12 à 36 prochains mois, c’est maintenant qu’il faut structurer le dossier et clarifier la valeur réelle de votre entreprise.

Obtenez une première estimation argumentée de la valeur de votre entreprise

FAQ — Cabinet d’affaires et cession d’entreprise

Quelle différence entre cabinet d’affaires et banque d’affaires ?

Sur le plan métier, la distinction est faible : les deux termes désignent une structure de conseil en fusion-acquisition (M&A) accompagnant les dirigeants dans la cession ou l’acquisition d’entreprise. Sur le plan juridique, la « banque d’affaires » au sens strict est une banque autorisée à conseiller des entreprises et à structurer des opérations financières. En pratique, beaucoup de cabinets indépendants en France utilisent l’appellation « banque d’affaires » pour souligner leur positionnement haut de gamme, sans être adossés à un établissement bancaire. L’essentiel est de vérifier le track record et l’inscription au CNCFA ou au registre des conseils en investissement financier.

Combien coûte un cabinet d’affaires pour une cession de PME ?

Les honoraires d’un cabinet d’affaires comprennent un retainer fixe (15 000 € à 50 000 € pour une PME) versé à la signature du mandat, et un success fee variable calculé en pourcentage de la valeur d’entreprise. Le taux moyen de success fee se situe autour de 7,5 % pour une opération à 2 M€, 5 % à 5 M€, 3 % à 15 M€. À ces honoraires s’ajoutent ceux de l’expert-comptable (5 000 à 20 000 €) et de l’avocat (10 000 à 30 000 €). Coût total réaliste : 45 000 € à 200 000 € pour une PME entre 2 et 20 M€ de chiffre d’affaires.

Comment choisir un bon cabinet d’affaires pour vendre son entreprise ?

Sept critères dominent : expérience personnelle de l’associé en charge sur des transactions comparables (taille, secteur), adéquation entre la taille des opérations habituellement traitées et la vôtre, expertise sectorielle, transparence des honoraires (et présence d’une clause de rachet), qualité du mémorandum d’information sur dossiers anonymisés, capacité à mobiliser des acquéreurs au-delà de votre cercle local, intuitu personae. Rencontrez systématiquement 2 à 3 cabinets avant de signer le mandat de cession.

Quelle taille d’entreprise un cabinet d’affaires accompagne-t-il ?

Le marché français se segmente en plusieurs strates : les boutiques M&A et cabinets indépendants traitent typiquement des opérations entre 2 et 50 M€ de valeur d’entreprise, les cabinets d’accompagnement personnalisé accompagnent les PME et TPE entre 500 K€ et 15 M€ de valorisation, les mandataires en vente de fonds de commerce interviennent en dessous de 1 M€, et les grandes banques d’affaires se concentrent sur les opérations supérieures à 30 M€. Choisir un cabinet dans la bonne strate est l’un des facteurs les plus discriminants pour la qualité d’exécution.

Peut-on vendre son entreprise sans cabinet d’affaires ?

Oui, dans trois cas : cession à un repreneur déjà identifié (salarié, enfant, concurrent), cession de très petite structure (< 300 000 €) où les honoraires deviennent disproportionnés, transmission familiale pure sans mise en concurrence. Dans tous les autres cas, le mandat d'un cabinet d'affaires reste l'option la plus rentable : son impact sur le prix de cession est évalué à environ 20 % sur le segment des PME, ce qui couvre largement les honoraires.

Quels documents prévoir pour la première rencontre avec un cabinet d’affaires ?

Trois dernières liasses fiscales, bilan et compte de résultat de l’année en cours, tableau de bord mensuel sur 24 mois, structure d’équipe et pyramide des âges, top 10 des clients en CA et marge, contrats stratégiques en cours (clients, fournisseurs, bail commercial), descriptif synthétique de l’activité. Cette préparation minimale permet au cabinet de produire une première fourchette de valorisation indicative et de calibrer correctement sa proposition de mandat.

Combien de temps dure une cession avec un cabinet d’affaires ?

La durée moyenne d’une cession de PME pilotée par un cabinet d’affaires se situe entre 6 et 18 mois, du début du mandat au closing. Pour les entreprises bien préparées avec une valorisation claire et un secteur porteur, 6 à 9 mois suffisent. Pour les dossiers complexes (forte saisonnalité, dépendance client, transformation en cours), 12 à 18 mois sont plus réalistes. Anticiper 12 à 24 mois en amont sur la préparation du dossier reste l’investissement le plus rentable pour optimiser la valorisation finale.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc