Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementQuand un dirigeant prépare la cession de son entreprise, le bilan comptable cesse d’être une simple obligation administrative et devient l’arme la plus scrutée par l’acquéreur. Selon les chiffres Bpifrance Création de 2024, près de 75 000 transmissions de PME sont attendues chaque année à horizon 2030 et plus de 60 % des dossiers étudiés par les repreneurs sont éliminés sur la seule analyse des trois derniers bilans. Dans ce contexte, savoir lire son bilan comptable comme le lirait un acquéreur change radicalement la donne : on identifie les zones de risque, on anticipe les retraitements et on construit une argumentation chiffrée pour défendre le prix.

Cet article aborde le bilan comptable sous un angle peu traité par les sites généralistes : celui de la préparation à la cession, de la valorisation d’entreprise et de la due diligence. Vous trouverez la structure du bilan, sa lecture, les ratios qui parlent à un investisseur, les retraitements indispensables avant une vente et les pièges classiques qui font fuir un repreneur.

Bilan comptable : définition et finalité dans une optique de cession

Le bilan comptable est un document de synthèse établi à la clôture de l’exercice. C’est une photographie du patrimoine de l’entreprise à une date donnée. Il fait partie des comptes annuels, aux côtés du compte de résultat et de l’annexe. Sur le plan formel, il prend la forme d’un tableau à deux colonnes : l’actif (ce que l’entreprise possède) à gauche, le passif (ce que l’entreprise doit) à droite. L’équilibre entre les deux est une règle absolue : actif = passif.

Pour un dirigeant qui pilote son activité, le bilan comptable sert d’outil de gestion : il révèle la santé financière, la structure de financement, le niveau d’endettement et la capacité à investir. Pour un acquéreur, c’est tout autre chose. Le bilan comptable lui dit ce qu’il va réellement acheter et ce qu’il va devoir financer après la cession. Il y cherche trois informations : la valeur réelle des actifs cédés, la nature et le montant des dettes qu’il va reprendre, et la qualité des capitaux propres qui restent dans l’entreprise.

C’est pourquoi un bilan comptable lu sans retraitement ne reflète jamais la valeur économique réelle d’une PME. Les normes comptables enregistrent des valeurs historiques, lissent certaines charges, masquent parfois des éléments hors exploitation. L’enjeu de la préparation à la cession est précisément de transformer le bilan comptable brut en bilan économique, base de négociation pour les méthodes de valorisation par multiples et l’actif net comptable corrigé.

La structure du bilan : actif et passif décortiqués

L’actif : tout ce que l’entreprise possède

L’actif se lit du haut vers le bas, par ordre de liquidité croissante. Au sommet figurent les éléments les plus durables, en bas les plus liquides. Cette logique sert directement à l’analyse de la solvabilité.

L’actif immobilisé regroupe les biens à usage durable, détenus sur plus d’un exercice. On y distingue trois sous-ensembles. Les immobilisations incorporelles couvrent le fonds de commerce, les brevets, les logiciels, le droit au bail, les frais de recherche et développement. Les immobilisations corporelles désignent les biens physiques : terrains, bâtiments, machines, mobilier, matériel de transport. Les immobilisations financières regroupent les titres de participation dans d’autres sociétés, les cautions et les prêts accordés. Chaque immobilisation est inscrite à sa valeur d’origine puis amortie sur sa durée d’utilisation, à l’exception des immobilisations financières qui ne s’amortissent pas mais peuvent faire l’objet d’une provision.

L’actif circulant rassemble les éléments à cycle court, monétisables en moins d’un an. Six rubriques le composent : les stocks et en-cours (marchandises, matières premières, produits finis), les avances et acomptes versés sur commandes, les créances clients (factures non encaissées), les valeurs mobilières de placement, les disponibilités (caisse et soldes positifs des comptes bancaires), les charges constatées d’avance. Pour un repreneur, l’actif circulant est la zone la plus sensible : c’est là que se cachent les surprises (créances douteuses non provisionnées, stocks obsolètes, trésorerie excédentaire qui partira avec le cédant).

Enfin, les comptes de régularisation (actif) enregistrent les charges à répartir sur plusieurs exercices. Ils sont marginaux dans une PME mais doivent être examinés.

Le passif : l’origine du financement

Le passif se lit également du haut vers le bas, par ordre d’exigibilité croissante. Les ressources les plus stables sont en haut, les dettes les plus exigibles en bas.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Les capitaux propres constituent le passif interne. Ils représentent les ressources que l’entreprise s’est constituées : capital social (apports des associés), réserves légales et statutaires, report à nouveau, résultat de l’exercice, subventions d’investissement, provisions réglementées. Des capitaux propres solides rassurent un acquéreur ; des capitaux propres dégradés (résultats déficitaires cumulés, report à nouveau négatif) imposent un dossier de présentation très étayé pour défendre la valeur.

Les dettes (passif externe) regroupent les emprunts bancaires, les comptes courants d’associés, les dettes fournisseurs, les dettes fiscales (TVA, IS) et sociales (URSSAF, salaires à payer), les autres dettes. Un repreneur distingue les dettes financières (qu’il reprendra ou refinancera) des dettes d’exploitation (qui s’auto-équilibrent dans le cycle). Le niveau de dettes financières détermine la valeur de l’entreprise calculée par la formule : valeur des titres = valeur d’entreprise – dette financière nette.

Les provisions pour risques et charges couvrent les passifs dont le montant ou l’échéance ne sont pas précisément connus : litiges en cours, indemnités de départ à la retraite, charges de restructuration. Elles font systématiquement l’objet d’un examen attentif lors d’une due diligence : un litige non provisionné est une bombe à retardement qui se négocie dans la garantie d’actif et de passif.

Pourquoi l’actif est toujours égal au passif

L’égalité actif = passif n’est pas un hasard comptable, c’est la traduction de la comptabilité en partie double. Chaque ressource utilisée (passif) trouve son emploi (actif). Si vous achetez une machine à 50 000 euros financée par un emprunt bancaire, l’actif augmente de 50 000 euros (immobilisation corporelle) et le passif augmente de 50 000 euros (dette financière). Le bilan reste équilibré. Si vous remboursez 10 000 euros de l’emprunt par votre trésorerie, l’actif diminue de 10 000 euros (disponibilités) et le passif diminue de 10 000 euros (dette financière). L’équilibre est maintenu.

Concrètement, un déséquilibre actif/passif révèle une erreur de saisie : facture non enregistrée, écriture en double, amortissement oublié, mauvaise ventilation d’un compte de report. Aucun expert-comptable ne validera un bilan comptable déséquilibré. Lors d’une due diligence, l’acquéreur exige un bilan parfaitement équilibré avant toute discussion.

Les ratios qui parlent à un acquéreur

Au-delà de la lecture brute des postes, le bilan comptable se décode avec une poignée de ratios qui éclairent la santé financière. Un dirigeant qui prépare la cession les calcule à l’avance pour ne pas être pris au dépourvu en négociation.

Le fonds de roulement net global (FRNG)

Le fonds de roulement net global mesure l’excédent de ressources stables sur les emplois durables. FRNG = capitaux permanents – actif immobilisé. Un FRNG positif signifie que les ressources de long terme couvrent l’actif immobilisé et dégagent un matelas pour financer le cycle d’exploitation. Un FRNG négatif est un signal d’alerte : l’entreprise finance ses immobilisations avec de la dette à court terme, ce qui fragilise sa trésorerie.

Le besoin en fonds de roulement (BFR)

Le besoin en fonds de roulement traduit le décalage entre encaissements et décaissements dans le cycle d’exploitation. BFR = actif circulant (stocks + créances clients) – passif circulant (dettes fournisseurs + dettes fiscales et sociales + autres dettes non financières). Un BFR positif veut dire que l’entreprise doit financer son exploitation (cas général d’une PME industrielle ou de services). Un BFR négatif est un atout (cas de la grande distribution, des cafés, restaurants, boulangeries : ils encaissent avant de payer leurs fournisseurs).

Le BFR est un poste critique en cession : un acquéreur examine son niveau normatif et négocie souvent un working capital adjustment au closing. Si le BFR au jour de la cession est supérieur au BFR moyen historique, le prix est ajusté à la baisse pour compenser le besoin de financement supplémentaire que le repreneur devra apporter.

La trésorerie nette

Trésorerie nette = FRNG – BFR. Elle est l’indicateur synthétique de la santé court terme. Positive, l’entreprise dispose d’un excédent de liquidités ; négative, elle dépend de découverts bancaires ou de lignes court terme.

Le ratio d’endettement (gearing)

Gearing = dettes financières / capitaux propres. Un gearing inférieur à 1 indique une structure financière saine. Au-delà de 1,5, les banques deviennent prudentes et les acquéreurs ajustent leur prix d’offre. Pour une PME, un gearing inférieur à 1 facilite la négociation d’un crédit vendeur ou d’un montage LBO par le repreneur.

L’actif net comptable (ANC) et corrigé (ANCC)

ANC = total actif – total dettes. C’est la valeur patrimoniale brute. Mais pour valoriser une PME, on utilise plutôt l’actif net comptable corrigé (ANCC), qui intègre la juste valeur des actifs et des passifs (réévaluation des terrains, retraitement du crédit-bail, prise en compte des plus-values latentes et des dettes hors bilan).

Les retraitements indispensables avant une cession

Un bilan comptable brut n’est jamais utilisé tel quel pour fixer un prix de cession. Les retraitements transforment le bilan comptable en bilan économique. Voici les six retraitements les plus pratiqués sur un dossier de PME.

Stocks et créances clients. Tout stock obsolète, périmé ou à rotation lente doit être déprécié à sa valeur de marché réelle. Les créances clients âgées de plus de 90 jours sans relance documentée doivent être passées en pertes ou provisionnées. Un acquéreur ne paie pas une créance douteuse au prix d’une créance saine.

Rémunération du dirigeant et des proches. Si le dirigeant ou son conjoint perçoit un salaire supérieur (ou inférieur) à la pratique de marché pour la fonction, on retraite la masse salariale en conséquence. Le résultat normalisé qui sert au calcul de l’excédent brut d’exploitation (EBE) doit refléter la réalité économique post-cession, pas la stratégie fiscale du cédant.

Immobilisations hors exploitation. Un terrain, un appartement, un véhicule de loisir détenus par l’entreprise mais sans utilité pour l’activité sont sortis du périmètre de valorisation. Le cédant les reprend personnellement ou les vend séparément.

Crédit-bail. Les biens financés en crédit-bail n’apparaissent pas à l’actif du bilan comptable, mais ils sont économiquement détenus. On les réintègre à l’actif (valeur d’origine) et au passif (capital restant dû) pour donner une image économique réelle.

Charges et produits exceptionnels. Les éléments non récurrents (cession d’un actif, indemnité d’assurance, litige soldé) sont retirés du résultat normatif. Un acquéreur paie pour un résultat reproductible, pas pour un coup ponctuel.

Trésorerie excédentaire. La trésorerie au-delà du besoin d’exploitation est souvent considérée comme un actif hors exploitation, distribuable au cédant avant closing. Cela évite de payer la trésorerie au prix d’un multiple d’EBE.

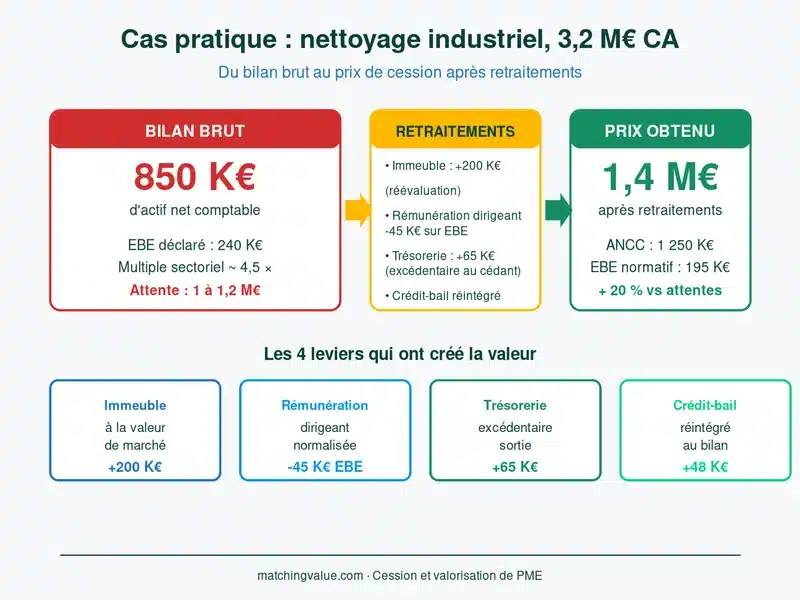

Cas client : un bilan brut à 850 K€, une valeur réelle à 1,4 M€

Une PME du secteur du nettoyage industriel (CA 3,2 M€, 28 salariés) nous sollicite pour une valorisation préalable à cession. Le bilan comptable brut affiche un actif net de 850 K€ : sur cette base, le dirigeant s’attend à un prix de cession compris entre 1 et 1,2 M€ via la méthode des multiples appliquée à l’EBE déclaré de 240 K€ (multiple sectoriel autour de 4,5x).

L’analyse du bilan révèle quatre éléments à retraiter. Premièrement, un immeuble historique inscrit à 180 K€ à l’actif vaut en réalité 380 K€ à la valeur de marché actuelle (rapport d’expertise local). Deuxièmement, le dirigeant se rémunère 35 K€ par an, soit 45 K€ en dessous de la pratique de marché pour un directeur d’exploitation dans ce secteur. Troisièmement, 65 K€ de trésorerie excédentaire au-delà du BFR normatif. Quatrièmement, deux véhicules en crédit-bail (valeur d’usage 70 K€, capital restant dû 22 K€) sont réintégrés.

Résultat des retraitements : l’ANCC passe de 850 K€ à 1 250 K€ (effet immeuble et crédit-bail), l’EBE normatif passe de 240 K€ à 195 K€ (effet rémunération dirigeant) mais reste défendable car le repreneur devra payer un dirigeant au prix du marché. Le prix de cession finalement obtenu : 1,4 M€, soit +20 % par rapport aux attentes initiales.

Le conseil Matching Value : ne présentez jamais un bilan comptable brut à un acquéreur sans l’avoir retraité au préalable. Préparez un document dédié qui présente le bilan comptable officiel, les retraitements opérés et leur justification chiffrée. Ce document, intégré au dossier de présentation, fixe les termes de la discussion et évite que l’acquéreur impose ses propres retraitements à la baisse.

Bilan comptable et compte de résultat : ne pas confondre

Le bilan comptable est une photographie à une date donnée (stock). Le compte de résultat est un film sur la durée d’un exercice (flux). Le bilan dit ce que l’entreprise possède et doit ; le compte de résultat dit comment elle a généré son résultat. Les deux documents se complètent et se lisent ensemble pour évaluer une PME.

Un acquéreur regarde toujours les trois derniers exercices, parfois cinq. Il croise les bilans (évolution des capitaux propres, des dettes financières, du BFR, de la trésorerie nette) et les comptes de résultat (évolution du chiffre d’affaires, des marges, des charges fixes). Une activité dont le chiffre d’affaires progresse mais dont le BFR explose est moins attractive qu’une activité plate mais dont le BFR reste stable.

Le bilan comptable simplifié : qui peut en bénéficier

Le bilan comptable simplifié est ouvert aux micro-entreprises (bilan inférieur à 350 000 euros, CA inférieur à 700 000 euros, moins de 10 salariés en moyenne), aux petites entreprises (bilan inférieur à 6 M€, CA inférieur à 12 M€, moins de 50 salariés) et aux moyennes entreprises (bilan inférieur à 20 M€, CA inférieur à 40 M€, moins de 250 salariés). Il comporte les mêmes rubriques essentielles mais avec une présentation allégée : actifs immobilisés, actifs circulants, capitaux propres, provisions, dettes, charges et produits constatés d’avance.

Attention en cession : si vous bénéficiez d’un régime simplifié, anticipez la production d’un bilan développé pour la négociation. Les acquéreurs et leurs conseillers préfèrent disposer d’une information détaillée pour évaluer correctement l’entreprise.

Pièges à éviter quand vous préparez votre bilan en vue d’une cession

- ⚠️ Ne pas provisionner les créances douteuses. Un acquéreur déduira lui-même les créances âgées et négociera une baisse de prix. Mieux vaut anticiper le retraitement.

- ⚠️ Laisser dormir des actifs hors exploitation. Sortez les biens personnels du bilan avant la cession pour ne pas perdre en lisibilité.

- ⚠️ Capitaliser une trésorerie excédentaire dans la valorisation. Préférez une distribution préalable et négociez un prix sur l’entreprise opérationnelle.

- ⚠️ Oublier les engagements hors bilan. Caution personnelle, location-gérance, garanties données : tout doit figurer dans l’annexe et être communiqué à l’acquéreur.

- ⚠️ Présenter trois bilans incohérents. Les retraitements opérés sur l’exercice N doivent être appliqués de manière homogène sur N-1 et N-2, sinon les évolutions deviennent illisibles.

- ⚠️ Maquiller le résultat la dernière année. Reporter des charges, anticiper du chiffre d’affaires : les acquéreurs détectent ces ajustements et perdent confiance. La franchise paie en négociation.

Faire évaluer son entreprise sur la base d’un bilan retraité

Lire son bilan comptable avec les yeux d’un acquéreur est la première étape d’une cession réussie. Mais la valorisation finale repose sur le croisement de plusieurs méthodes : approche patrimoniale (ANCC), approche par les flux (DCF), approche par les multiples de transactions comparables. Aucune méthode prise isolément ne fournit le bon prix ; c’est leur cohérence qui rassure le marché.

Matching Value accompagne chaque année des dirigeants de PME et TPE dans cette préparation, depuis la première lecture du bilan jusqu’à la signature du protocole. Notre simulateur de valorisation permet d’obtenir une première estimation chiffrée en quelques minutes, à partir du chiffre d’affaires, de l’EBE et de quelques retraitements simples.

Lancez votre estimation maintenant : valoriser mon entreprise.

FAQ — Bilan comptable et préparation à la cession

Comment lire un bilan comptable quand on n’est pas comptable ?

Commencez par les masses : actif immobilisé, actif circulant, capitaux propres, dettes financières, dettes d’exploitation. Comparez-les entre les trois derniers exercices. Calculez le fonds de roulement (capitaux permanents – actif immobilisé), le BFR (actif circulant – passif circulant) et la trésorerie nette. Ces quatre indicateurs suffisent à se faire une opinion sur la solidité financière d’une entreprise. Pour aller plus loin, identifiez les ratios qui posent question et demandez les explications à votre expert-comptable.

Pourquoi l’actif est-il toujours égal au passif dans un bilan ?

L’égalité actif = passif est la traduction de la comptabilité en partie double : chaque opération impacte simultanément un compte d’actif et un compte de passif (ou un compte de charges et un compte de produits). Le bilan ne peut donc jamais être déséquilibré dans une comptabilité tenue correctement. Un déséquilibre signale toujours une erreur de saisie ou une omission.

Quelle différence entre bilan comptable et bilan fonctionnel ?

Le bilan comptable suit la présentation officielle du plan comptable général. Le bilan fonctionnel est un retraitement du bilan comptable qui reclasse les postes selon leur cycle (cycle de financement, cycle d’investissement, cycle d’exploitation, cycle de trésorerie). Il facilite le calcul du FRNG, du BFR et de la trésorerie nette. Le bilan financier va plus loin en classant les actifs et passifs par échéance de liquidité ou d’exigibilité.

Que regarde un acquéreur dans les trois derniers bilans ?

Il examine quatre choses prioritaires : l’évolution des capitaux propres (croissance organique du patrimoine), l’évolution des dettes financières (capacité à se désendetter), l’évolution du besoin en fonds de roulement (rentabilité du cycle d’exploitation), la qualité de la trésorerie (excédent ou tension). Il complète par les ratios sectoriels (gearing, autonomie financière, rotation des stocks et des créances clients).

Comment retraiter un bilan comptable pour valoriser une PME ?

Six retraitements sont quasi systématiques : réévaluation des immobilisations à la valeur de marché, dépréciation des stocks obsolètes et créances douteuses, réintégration des biens en crédit-bail, normalisation de la rémunération du dirigeant, exclusion des actifs hors exploitation, retraitement de la trésorerie excédentaire. Chaque retraitement doit être justifié par un document (rapport d’expertise, antériorité de la créance, grille salariale sectorielle). Le bilan retraité sert ensuite de base à l’actif net comptable corrigé et aux méthodes de valorisation.

Qu’est-ce que l’actif net comptable corrigé (ANCC) ?

L’ANCC est l’actif net comptable (capitaux propres) auquel on applique les retraitements d’évaluation. Il représente la valeur patrimoniale de l’entreprise dans une optique de cession. Il sert souvent de plancher de valorisation, surtout pour les sociétés à forte composante patrimoniale (immobilier d’exploitation, parc machines, stocks valorisables).

Quand préparer le bilan en vue d’une cession ?

Idéalement 12 à 24 mois avant la cession effective. Ce délai permet de produire deux exercices nettoyés (retraitements anticipés, charges normalisées, créances apurées) qui rassureront l’acquéreur sur la qualité de l’information. Une vendor due diligence réalisée en amont accélère la transaction et limite la décote de négociation.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.