Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementEn 2024, le multiple médian observé sur les cessions de PME françaises s’est établi autour de 5,3 fois l’EBE, mais l’écart entre un éditeur SaaS rentable et un sous-traitant industriel reste considérable : l’un se négocie entre 8× et 12× EBITDA, l’autre peine à dépasser 4×. Cet écart, c’est précisément ce que la méthode des comparables cherche à capturer. Plutôt que de modéliser des flux de trésorerie projetés sur dix ans, elle observe ce que le marché paie aujourd’hui pour des sociétés similaires, et applique ce multiple à votre entreprise.

Cette méthode est devenue la référence des banques d’affaires et des fonds de capital-investissement pour valoriser une PME ou une ETI. Parmi les plusieurs méthodes de valorisation existantes (DCF, approche patrimoniale, multiples), c’est elle qui s’impose le plus souvent dans les contextes de cession et de vente d’entreprise, car elle est ancrée dans la réalité transactionnelle. Elle est également l’une des plus exigeantes à mettre en œuvre, car elle demande une rigueur méthodologique sur le choix de l’échantillon et sur les retraitements financiers. Voici comment l’utiliser pour estimer correctement la valeur de votre société, dans quels cas elle est pertinente, et où sont les pièges qui font diverger les valorisations de 30 % sur une même cible.

Le principe : comparer pour valoriser

La méthode des comparables — aussi appelée méthode des multiples — repose sur une logique simple : deux entreprises similaires doivent avoir une valeur similaire, toutes choses égales par ailleurs. Pour déterminer la valeur de la société cible, l’évaluateur isole un échantillon d’autres entreprises comparables (le peer group), calcule leurs multiples de valorisation à partir des prix observés, puis applique ces multiples aux agrégats financiers de la société à évaluer. Le multiple devient alors l’indicateur central qui permet de déterminer un prix de marché cohérent.

La formule de base tient en une ligne :

Valeur d’entreprise = Agrégat financier × Multiple de marché

L’agrégat financier, c’est le chiffre d’affaires, l’EBE (excédent brut d’exploitation, équivalent de l’EBITDA), le REX (résultat d’exploitation, équivalent de l’EBIT) ou le résultat net. Le multiple, lui, se déduit de transactions récentes ou de cours boursiers observés sur des entreprises similaires. Une fois la valeur d’entreprise obtenue, on en déduit la valeur des titres en retranchant la dette financière nette :

Valeur des titres = Valeur d’entreprise − Dette financière nette

(la dette financière nette = dettes financières − trésorerie disponible)

Comparables boursiers ou transactions comparables : deux approches, deux logiques

La méthode se décline en deux variantes que les évaluateurs combinent souvent pour trianguler la valeur.

Les comparables boursiers

Cette approche s’appuie sur des sociétés cotées en bourse exerçant dans le même secteur. Les multiples se lisent directement sur les cours du jour, ce qui donne une photo actualisée des conditions de marché. Avantages : les données sont publiques, transparentes, mises à jour en continu. Limites : les sociétés cotées sont en général beaucoup plus grosses, mieux capitalisées et plus diversifiées qu’une PME, ce qui rend la comparaison directe trompeuse sans ajustement.

En pratique, on retient un panier de 6 à 12 sociétés cotées, on calcule pour chacune les ratios VE/EBITDA, VE/CA et PER, puis on applique la médiane (plutôt que la moyenne) à la cible — la médiane neutralise les valeurs extrêmes.

Les transactions comparables

Ici, l’évaluateur travaille à partir d’opérations réelles : cessions, LBO, levées de fonds réalisées récemment sur des sociétés similaires. Cette approche colle de plus près à la réalité du non-coté, donc à celle d’une PME. Les multiples observés y intègrent souvent une prime de contrôle (l’acquéreur paie pour prendre la majorité), ce que les comparables boursiers ne reflètent pas.

Limite principale : l’accès aux données. Les prix de cession des PME ne sont pas publiés, et même quand ils le sont, le périmètre exact (avec ou sans immobilier, avec ou sans trésorerie, avec ou sans earn-out) reste opaque. Les bases de données spécialisées (Argos Index, Epsilon Research, CMF, Capital IQ) et les communiqués M&A permettent de reconstituer un échantillon, mais cela demande du temps et une lecture critique.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Quels multiples de valorisation utiliser ?

Le choix du multiple dépend du modèle économique de la cible et du secteur. Quatre soldes intermédiaires de gestion servent de référence :

Le multiple de chiffre d’affaires (VE/CA)

Le plus simple à mettre en œuvre, mais aussi le plus grossier. Il compare deux structures sur leur volume d’activité sans tenir compte de la rentabilité. Une société peut faire 10 M€ de chiffre d’affaires sans dégager le moindre euro de marge : appliquer un multiple de CA reviendrait à la valoriser comme un concurrent rentable, ce qui n’a pas de sens. On le réserve aux secteurs où la marge est très standardisée (négoce, distribution) ou aux entreprises en hyper-croissance non encore rentables (SaaS, biotech).

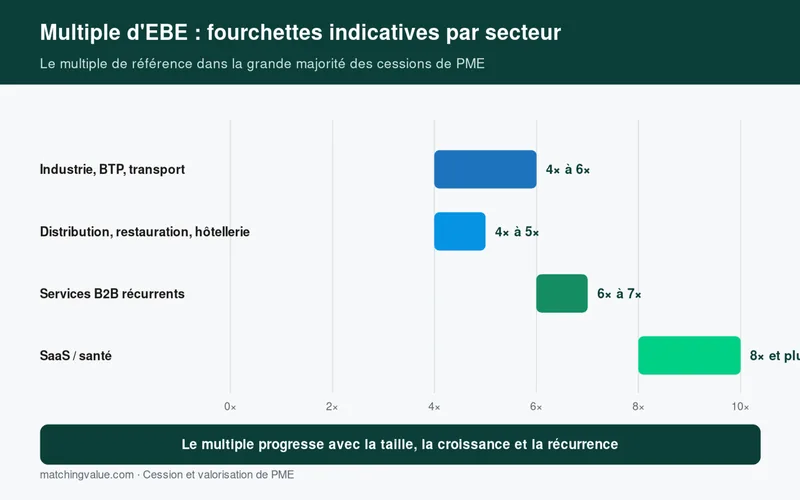

Le multiple d’EBE / EBITDA (VE/EBE)

C’est le multiple de référence dans 90 % des cessions de PME en France. L’EBE (différence entre les ventes facturées, les achats externes et les frais de personnel) mesure la performance opérationnelle pure, indépendamment de la structure financière et du remplacement du capital productif. Il permet de comparer deux sociétés sans être pollué par leur niveau d’endettement ou leur politique d’amortissement.

Les fourchettes observées en 2024-2025 pour les PME françaises :

- Industrie traditionnelle, BTP, transport : 4× à 6× EBE

- Distribution, restauration, hôtellerie : 4× à 5× EBE

- Services aux entreprises, B2B récurrent : 6× à 8× EBE

- Édition logicielle, SaaS, tech : 8× à 12× EBE, parfois plus

- Santé, pharmacie : 5× à 7× EBE

Le multiple de REX / EBIT (VE/REX)

Le résultat d’exploitation, c’est l’EBE diminué des amortissements et provisions. Il intègre donc le coût (passé) du capital immobilisé. Ce multiple est plus pertinent que celui de l’EBE pour les industries capitalistiques : deux sociétés peuvent afficher le même EBE alors que l’une doit renouveler chaque année 500 k€ d’équipements quand l’autre n’investit presque rien. Le REX rétablit la comparaison.

Le PER (multiple du résultat net)

Le PER — price earning ratio — divise la capitalisation par le résultat net. C’est le multiple star des analystes boursiers, mais il est moins utilisé en M&A non coté parce qu’il intègre la fiscalité et le coût du crédit, deux paramètres qui changent à chaque opération (le repreneur va remettre une nouvelle dette en place via un LBO).

Comment construire un échantillon (peer group) pertinent ?

La fiabilité de la méthode dépend entièrement de la qualité du peer group. Une comparaison avec un échantillon mal choisi donnera une valorisation fausse, parfois de 30 à 50 %. Les critères à croiser :

- Secteur d’activité fin : code NAF à 4 chiffres, voire positionnement métier réel. « BTP » ne suffit pas : gros œuvre, second œuvre, génie civil et travaux publics ne se valorisent pas pareil.

- Taille : le multiple progresse avec le chiffre d’affaires et l’EBE. Une PME à 2 M€ d’EBE ne se valorise pas comme une ETI à 20 M€.

- Zone géographique : une cible exclusivement régionale ne se compare pas à un acteur national.

- Modèle économique : récurrence du revenu, dépendance client, intensité capitalistique, mix produit/service.

- Trajectoire de croissance : une société à +15 %/an obtient un multiple supérieur à celle qui stagne.

- Rentabilité : marge d’EBE rapportée au CA, retour sur capitaux investis.

- Date de la transaction : les conditions de marché évoluent vite. Une cession de 2019 n’a plus grand sens en 2026.

L’objectif n’est pas de trouver le clone parfait — il n’existe pas — mais d’isoler 6 à 10 transactions ou sociétés cotées suffisamment proches pour que la médiane des multiples soit représentative.

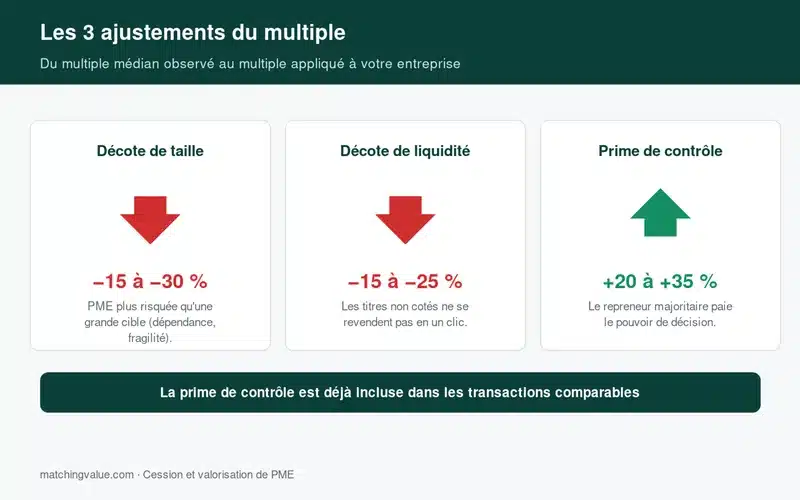

Les ajustements : décote de taille, décote de liquidité, prime de contrôle

Une fois le multiple médian obtenu, on l’ajuste pour refléter les différences entre la cible et son échantillon. Trois ajustements reviennent presque systématiquement.

La décote de taille (size discount)

Plus une entreprise est petite, plus le risque perçu est élevé : dépendance au dirigeant, fragilité commerciale, accès limité au capital. Une PME à 1,5 M€ d’EBE comparée à des transactions sur des cibles à 5-10 M€ d’EBE supporte une décote de 15 à 30 % sur le multiple médian.

La décote de liquidité (illiquidity discount)

Les titres d’une société non cotée ne se revendent pas en un clic. Cette illiquidité justifie une décote — souvent 15 à 25 % — par rapport aux multiples observés sur les comparables boursiers, dont les actions s’échangent quotidiennement.

La prime de contrôle

À l’inverse, un acquéreur qui prend la majorité paie pour le pouvoir de décision : changer la stratégie, distribuer les dividendes, opérer des synergies. Cette prime se chiffre généralement entre 20 et 35 % par rapport aux cours boursiers minoritaires. Elle est déjà incluse dans les multiples de transactions comparables, raison pour laquelle on n’en rajoute pas dans ce cas.

Exemple chiffré : valorisation d’une société de services B2B

Prenons une société DELTA, prestataire de services informatiques B2B, qui présente sur le dernier exercice :

- Chiffre d’affaires : 6 800 000 €

- EBE : 920 000 € (marge d’EBE de 13,5 %)

- REX : 760 000 €

- Résultat net : 480 000 €

- Dette financière : 350 000 € — Trésorerie : 600 000 € → dette financière nette = −250 000 € (trésorerie excédentaire)

Un échantillon de 8 transactions récentes sur des sociétés similaires donne :

- Multiple médian VE/CA : 0,75

- Multiple médian VE/EBE : 6,2

- Multiple médian VE/REX : 7,4

Application à DELTA, avant ajustements :

- Approche CA : 0,75 × 6 800 000 = 5 100 000 € de valeur d’entreprise

- Approche EBE : 6,2 × 920 000 = 5 704 000 €

- Approche REX : 7,4 × 760 000 = 5 624 000 €

Les trois approches convergent autour de 5,5 M€ de valeur d’entreprise, signe que le peer group est pertinent. On retient le multiple d’EBE comme référence centrale (5,7 M€). Une décote de taille de 15 % ramène cette valeur à 4,85 M€. Après ajout de la trésorerie nette (+250 k€), la valeur des titres ressort à environ 5,1 M€.

Cas client Matching Value : un cabinet de conseil à 14 collaborateurs

En septembre 2025, nous avons accompagné le dirigeant d’un cabinet de conseil en organisation IT (CA : 2,3 M€, EBE retraité : 470 k€, marge d’EBE de 20 %, 14 consultants). Sa première intuition : « j’ai un client qui m’a proposé 1,5 M€ il y a deux ans, ça doit valoir 2 M€ aujourd’hui ».

L’analyse par comparables a permis de structurer la fourchette : 11 transactions sectorielles 2023-2025 (taille comparable, conseil B2B), multiple médian VE/EBE de 5,8×, dispersion de 4,5× à 7,2×. Après application d’une décote de taille de 10 % et prise en compte de la dépendance client (top 3 = 42 % du CA, décote complémentaire de 8 %), valeur d’entreprise centrale : 2,25 M€. Trésorerie excédentaire : 180 k€, dette nulle. Valeur des titres défendable : 2,4 M€, fourchette de négociation 2,1 à 2,7 M€.

Le cabinet a été cédé en mars 2026 pour 2,55 M€ + 200 k€ d’earn-out indexé sur l’EBE 2026-2027. Délai entre l’analyse de valorisation et le closing : 6 mois. La méthode des comparables, croisée avec une approche DCF de contrôle, a permis d’éviter une cession sous-évaluée de l’ordre de 500 k€.

Le conseil Matching Value : ne vous contentez jamais d’une seule approche. Croisez systématiquement comparables boursiers, transactions comparables et DCF. Si les trois convergent dans une fourchette de ±15 %, la valeur est solide. Si elles divergent, c’est qu’un paramètre du peer group, du business plan ou de la structure financière mérite d’être réinterrogé.

Pièges à éviter avec la méthode des comparables

- ⚠️ Le peer group de complaisance : choisir uniquement les transactions à hauts multiples pour gonfler la valeur. Un acquéreur sérieux refera l’exercice avec son propre échantillon, plus large, et la valeur s’effondrera lors de la due diligence.

- ⚠️ L’oubli des retraitements : la rémunération du dirigeant au-dessus du marché, les frais personnels passés en charges, les loyers infra-marché payés à la SCI du cédant — tout cela doit être retraité avant d’appliquer un multiple, sinon vous comparez des choux et des carottes.

- ⚠️ La moyenne au lieu de la médiane : une seule transaction outlier à 12× EBE dans un échantillon centré à 5× tire la moyenne vers 6,2 et fausse tout. Préférez systématiquement la médiane.

- ⚠️ Le multiple non ajusté de la taille : appliquer un multiple de 7× observé sur des deals à 10 M€ d’EBE à une cible qui en fait 1 M€ donne une valeur fantaisiste. La décote de taille est non négociable en dessous de 3 M€ d’EBE.

- ⚠️ L’utilisation en période de bulle ou de crise : en 2021, les multiples tech étaient artificiellement gonflés. En 2008 ou en 2020, ils étaient déprimés. Lisser les multiples sur 24-36 mois plutôt que de prendre une photo instantanée.

- ⚠️ Le multiple unique : s’arrêter au VE/EBE et ignorer VE/CA et VE/REX prive d’un contrôle de cohérence essentiel. Les trois multiples doivent converger pour que la valeur soit défendable.

Quand utiliser (et quand éviter) la méthode des comparables ?

Cette méthode est particulièrement adaptée quand le secteur est suffisamment actif pour produire un volume de transactions exploitable : services, distribution, industrie de niche, santé, immobilier d’exploitation, restauration en chaîne. Elle est idéale pour les opérations de marché : LBO, cession totale ou partielle, augmentation de capital, entrée d’un fonds minoritaire.

Elle est moins fiable, voire trompeuse :

- Quand la cible est trop singulière (technologie unique, position de niche monopolistique) — le peer group n’existe pas.

- Quand la croissance attendue est très supérieure à celle des comparables (forte croissance, projet de retournement) — un DCF capture mieux le potentiel futur.

- Quand les comptes de la cible ne sont pas comparables à ceux de l’échantillon (entreprise familiale avec retraitements lourds, structure groupe complexe).

- Quand le secteur est en transition forte : les multiples passés ne reflètent plus la nouvelle équation économique.

Dans ces cas, on lui adjoint une approche patrimoniale (ANCC) ou une approche par les flux pour trianguler la valeur.

Comparables et négociation : ce que voit l’acquéreur

Le dirigeant qui prépare une cession a tout intérêt à devancer l’analyse de l’acquéreur. Un fonds de capital-investissement comme un acquéreur industriel arrivera à la table avec son propre échantillon, ses propres multiples, ses propres décotes. Si vous présentez votre valorisation comparables-en-main, avec un dossier de présentation qui détaille le peer group retenu et les retraitements appliqués, vous prenez le contrôle du cadre de discussion.

À l’inverse, arriver avec une valeur « intuitive » (mon expert-comptable m’a dit que ça valait X, j’ai entendu que dans le secteur c’était 6×) garantit que l’acquéreur impose son propre cadre — généralement à votre désavantage. La méthode des comparables, bien documentée, est une arme de négociation autant qu’un outil d’évaluation.

Évaluer votre entreprise par comparables : par où commencer

Trois étapes concrètes pour une première estimation :

- Identifier 3 à 5 transactions récentes (2023-2025) dans votre secteur fin, sur des cibles de taille comparable. Les bases publiques (Argos Mid-Market, Bpifrance Le Lab, communiqués de presse M&A) sont un point de départ.

- Retraiter votre EBE : réintégrer la sur-rémunération éventuelle, les loyers infra-marché, les frais personnels, les charges non récurrentes. C’est l’EBE retraité qui se compare.

- Appliquer le multiple médian, puis ajuster pour la taille, la dépendance client, la croissance, la qualité du management. Vous obtenez une fourchette indicative que vous croisez avec d’autres approches.

Pour aller plus loin sans y passer 40 heures, obtenez une valorisation Matching Value : nos rapports croisent comparables, DCF et approche patrimoniale, avec un peer group documenté, des retraitements explicites et une fourchette de négociation directement utilisable face à un acquéreur ou un fonds.

FAQ — Valorisation par la méthode des comparables

Comment fonctionne concrètement la méthode des comparables ?

On identifie un échantillon d’entreprises similaires (cotées ou ayant fait l’objet de transactions récentes), on calcule leurs multiples de valorisation (VE/EBE, VE/CA, VE/REX, PER), on en retient la médiane, puis on applique ce multiple aux agrégats financiers de la société à valoriser. La valeur d’entreprise obtenue est ensuite ajustée de la dette financière nette pour donner la valeur des titres.

Quel multiple d’EBE retenir pour valoriser une PME en 2026 ?

La médiane française pour les PME se situe autour de 5× à 6× EBE, mais l’écart sectoriel est énorme : 4× pour le BTP traditionnel, 5× pour la distribution, 6-7× pour les services B2B récurrents, 8× et plus pour le SaaS ou la santé. Le multiple à retenir dépend du secteur fin, de la taille, de la croissance et de la qualité de la récurrence.

Comparables boursiers ou transactions comparables : que choisir ?

Les comparables boursiers donnent une photo en temps réel mais portent sur des sociétés en général beaucoup plus grosses, ce qui exige une décote. Les transactions comparables collent mieux à la réalité du non-coté et intègrent la prime de contrôle, mais l’accès aux données est plus difficile. Les évaluateurs professionnels utilisent les deux en parallèle pour trianguler.

Pourquoi appliquer une décote de taille ?

Une petite entreprise présente un risque supérieur à une grande : dépendance au dirigeant, fragilité commerciale, accès limité au financement. Le marché reflète ce risque par un multiple plus faible. En dessous de 3 M€ d’EBE, la décote de taille atteint couramment 15 à 30 % par rapport aux multiples observés sur des cibles plus grosses.

La méthode des comparables est-elle fiable pour une TPE ?

Oui, sous deux conditions : que l’on trouve un échantillon de transactions sur des cibles vraiment de taille TPE (pas extrapoler depuis des deals mid-market), et que l’on retraite finement l’EBE pour neutraliser les biais propres aux structures familiales (rémunération du dirigeant, loyers SCI, frais personnels). Sans ces retraitements, la méthode produit des valeurs fantaisistes.

Faut-il combiner DCF et comparables ?

Oui, presque toujours. Les comparables disent ce que le marché paie aujourd’hui. Le DCF dit ce que vaut l’entreprise au regard de ses flux futurs. Si les deux approches convergent à ±15 %, la valeur est solide. Si elles divergent, il faut comprendre pourquoi : peer group mal calibré, hypothèses DCF trop optimistes, retraitements oubliés. Cette confrontation est le cœur du métier d’évaluateur.

Combien de transactions faut-il dans un peer group ?

Au minimum 5 transactions vraiment comparables, idéalement 8 à 12. En dessous de 5, la médiane n’a plus de robustesse statistique : une seule transaction outlier suffit à la déformer. Au-delà de 12, le risque est d’élargir trop le filtre sectoriel et de diluer la comparabilité.

Pour savoir où trouver des transactions comparables fiables et consulter des barèmes de multiples par secteur, voyez notre guide sur les comparables de vente d’entreprise.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc