Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementVous dirigez une entreprise de TP et vous envisagez la vendre dans les six prochains mois. Vous savez ce qui vous inquiète vraiment : votre conducteur de travaux principal qui a fait tourner les chantiers les dix dernières années, le pelle 22T qui approche des 12 000 heures, le département qui vient de notifier un délai de paiement de 90 jours, et l’agent Qualibat qui vous envoie un courrier tous les deux ans pour réviser vos qualifications. Ces quatre éléments pèsent davantage sur votre prix de vente que n’importe quel calcul d’EBE.

Cet article ne refait pas le cours sur les méthodes de valorisation d’une société. Pour estimer la valeur de votre entreprise BTP via l’approche comparative, patrimoniale ou par la rentabilité, allez voir la méthode des multiples, l’actif net réévalué et le guide pour vendre son entreprise. Le choix entre vendre les parts (cession de titres) ou les actifs (fonds de commerce, droit au bail, matériel) est traité dans le dossier de présentation. Ici, on parle de ce qui se passe vraiment dans une cession TP.

Ce qui inquiète les dirigeants de TP qui veulent vendre

Les craintes qu’on entend en rendez-vous, dans l’ordre :

- « Si Untel part, l’entreprise ne tient plus. » Le chef de chantier ou le conducteur de travaux qui porte 60 % des opérations, qui connaît les techniciens de la DDT et les acheteurs des collectivités. Sans lui, le repreneur sait que les chantiers en cours dérapent et que les futurs appels d’offres deviennent compliqués.

- « Mon matériel va lâcher dans deux ans. » La pelle, la niveleuse, les deux tracto-pelles, le finisseur si vous faites de l’enrobé. Quand on annonce un EBE flatteur avec un parc proche du remplacement, le repreneur déduit le capex de sa proposition. Comptez 250 à 600 k€ de décote selon la flotte.

- « Si je perds Qualibat à la cession, je perds mes marchés publics. » Les qualifications sont attachées au SIREN, mais elles reposent sur des compétences humaines à justifier en commission. Un changement de gouvernance mal préparé peut conduire à une suspension. Pour le repreneur, c’est rédhibitoire.

- « Qui voudra reprendre une boîte avec une marge à 6 % face à la concurrence low-cost sur les appels d’offres ? » La marge brute du secteur s’est tassée. Le dirigeant qui se compare à un confrère vendu il y a 5 ans à 5x EBE a souvent oublié que les multiples du TP ont reculé sur les très petites structures sans spécialité.

Ce sont ces sujets que le repreneur va creuser dans son audit. Les anticiper, c’est gagner 15 à 25 % sur le prix de vente final.

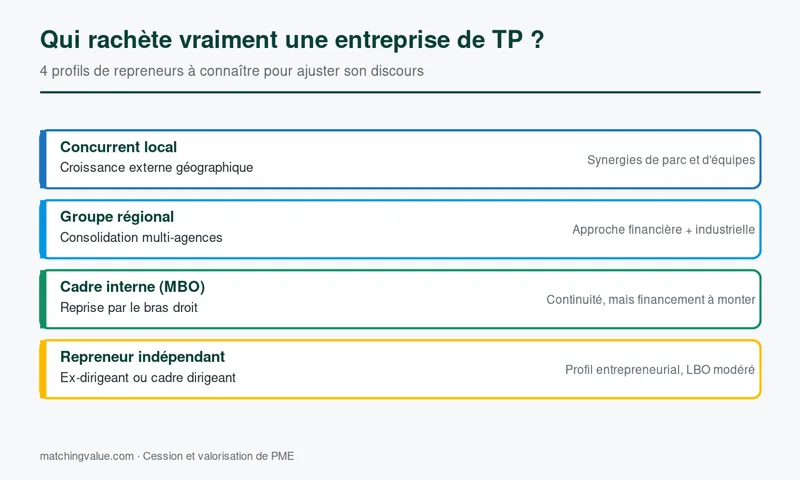

Qui rachète vraiment une entreprise de TP aujourd’hui

Trois profils dominent dans l’industrie du TP, et chacun a sa propre logique pour déterminer le prix de reprise.

Le concurrent local en croissance externe. C’est le repreneur le plus fréquent. Il connaît la zone de chalandise, les donneurs d’ordres et la valeur réelle de votre parc. Il paie correctement, mais il négocie dur car il sait identifier vos faiblesses (vétusté d’un engin, chantier déficitaire au CETE). Avantage : le closing est rapide (6 à 9 mois). Risque pour vous : la fuite d’informations si la confidentialité est mal cadrée. Signez un NDA avant le premier rendez-vous.

Le groupe régional ou national (ETI de TP, filiale d’un majeur, groupements coopératifs type Routière de l’Est, Eurovia régionale). Il paie un peu mieux quand vous remplissez un trou géographique stratégique, mais l’audit est plus lourd, plus juridique, et la due diligence dure 3 à 4 mois. Si vous avez moins de 2,5 M€ de CA, vous êtes en dessous de leur radar.

Le repreneur individuel (ancien cadre TP, conducteur de travaux qui veut sa boîte, parfois fils d’un confrère). Il finance via LBO bancaire + apport personnel + parfois un fonds de capital-transmission régional (Bpifrance Investissement, fonds de territoire). Le prix est souvent dans le bas de la fourchette, le crédit-vendeur (10-30 % du prix sur 24-36 mois) est quasi systématique.

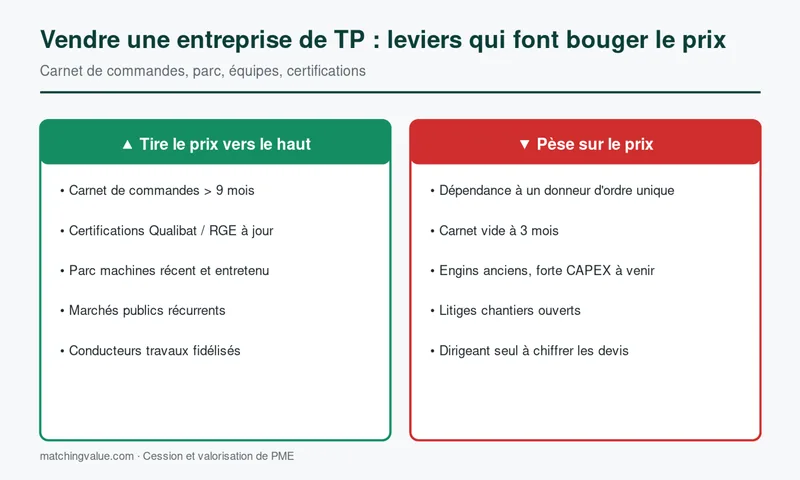

Ce qui pèse vraiment sur votre prix dans le TP

Au-delà des fondamentaux financiers (chiffre d’affaires, bénéfices, état des actifs), le repreneur compare votre structure à celle d’autres entreprises du secteur et regarde précisément :

- L’âge moyen et la valeur résiduelle du parc. Un parc moyen 8 ans avec un entretien tracé en GMAO vaut beaucoup plus qu’un parc 5 ans entretenu « à l’oreille ». Sortez vos carnets d’entretien, vos factures de révision, l’inventaire avec valeurs neuves / valeurs nettes comptables / valeurs Argus pro.

- La concentration clients. 70 % du CA sur trois collectivités, c’est un point rouge. Un département qui change de majorité politique peut diviser votre carnet par deux. Documentez l’historique sur 5 ans, les contrats-cadres en cours, les bons de commande pluriannuels.

- La cartographie des compétences Qualibat. Quelles qualifications sont actives, quelles personnes les portent, qui peut prendre le relais. Le repreneur veut savoir si, en cas de départ du porteur, il garde le code.

- Le carnet de commandes signé vs probabilisé. Distinguer les marchés notifiés, les bons de commande émis, les appels d’offres déposés, les chantiers en chiffrage. Un carnet « 8 mois d’activité » sans cette ventilation n’est pas crédible.

- Le PUMP (plan d’urgence main d’œuvre). Si vous turn-over à 30 % par an chez vos conducteurs d’engins, le repreneur le verra dans la DSN et négociera. Une équipe stable, c’est de la valeur.

Ce que vous pouvez faire utilement en 3 à 6 mois

Vous n’avez pas 18 mois. Voici les actions qui ont un impact mesurable sur le prix dans cette fenêtre courte :

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

- Faire certifier votre EBE par votre expert-comptable avec un mémo de retraitements clair (rémunération dirigeant lissée, charges non récurrentes isolées, fin de location-gérance s’il y a lieu). Un EBE défendu, c’est 0,3 à 0,5 point de multiple en plus.

- Mettre à jour votre inventaire matériel avec photos, heures-moteur, historique d’entretien et valorisation au marché de l’occasion (Mascus, Top Machines). Cela évite la négociation à la baisse sur des engins que le repreneur sous-évalue.

- Identifier les 2-3 personnes clés à fidéliser jusqu’au closing (prime de fidélité, accompagnement post-cession, parfois management package). Un chef de chantier qui part en cours d’audit fait chuter votre prix de 10 à 20 %.

- Préparer un dossier Qualibat propre : copie de toutes les attestations, dates d’échéance, CV des garants techniques. Le dossier de présentation sera votre vitrine.

- Régler les contentieux mineurs (un litige client en cours, une réclamation d’une collectivité, un recours prud’homal) avant la due diligence. Ce qui n’est pas réglé sera provisionné par le repreneur dans la GAP.

Ce ne sont pas des chantiers titanesques. Mais ces cinq actions, faites correctement, déplacent le prix de plusieurs centaines de milliers d’euros sur une opération à 1,5 M€. Si vous souhaitez confier la mission à un professionnel, faire appel à un cabinet d’affaires spécialisé permet de trouver un acquéreur sans diffuser votre dossier sur des sites grand public ni dépendre d’une seule annonce. Une chambre de commerce et d’industrie locale peut aussi orienter vers le bon interlocuteur. Pour comprendre les forces et faiblesses de votre dossier, faites-vous évaluer à blanc avant la mise en marché.

Le conseil Matching Value : ne lancez jamais la mise en marché tant que l’inventaire matériel n’est pas à jour et que vous n’avez pas réglé les contentieux ouverts. Ces deux blocs sont les premiers que tout repreneur sérieux ouvre en audit. Y arriver « à découvert » vous coûte du prix et du temps.

Les pièges spécifiques au TP

- Sous-estimer la responsabilité décennale sur les chantiers livrés. Les sinistres surviennent souvent 4 à 8 ans après livraison. Un repreneur prudent demande une GAP de 5 à 10 ans sur ce volet.

- Cacher les chantiers déficitaires du dernier exercice. La comptabilité par chantier les fait ressortir en deux heures d’audit. La confiance perdue ne se rattrape jamais.

- Signer un compromis sans clause suspensive de transfert Qualibat. Si Qualibat suspend une qualification après le closing, c’est trop tard pour ajuster le prix.

- Vendre en haut de cycle sans préparation. Le secteur public TP est cyclique (élections municipales, programmation des collectivités). Si vous arrivez en milieu de mandat avec un carnet de commandes en baisse, vendez avec une vue claire sur les 12 mois suivants.

- Confier le dossier à un généraliste qui ne connaît pas le TP. Les acquéreurs sérieux ne consultent pas les annonces grand public. Un cabinet spécialisé en BTP-TP a la base de repreneurs et négocie en connaissance des règles du secteur.

Vous voulez savoir ce que vaut votre entreprise de TP

Avant même de penser à la mise en marché, obtenez une fourchette de valorisation argumentée par un cabinet qui connaît le TP. C’est gratuit, confidentiel, et ça vous évite la mauvaise surprise d’un repreneur qui vous explique pourquoi votre boîte vaut deux fois moins que ce que vous espériez.

Demandez une estimation confidentielle de votre entreprise de TP en 11 minutes.

Questions fréquentes

Combien de temps avant que je sois « vendable » ?

Si votre EBE est positif, votre carnet de commandes est sain et votre parc tient encore 3 ans sans renouvellement majeur, vous êtes vendable maintenant. Le délai entre la décision de céder et l’acte de cession est de 8 à 14 mois en moyenne dans le TP, dont 4 à 6 mois pour identifier le bon repreneur.

Mon conducteur de travaux veut partir à la retraite avant le closing, que faire ?

C’est le scénario classique. Soit vous le retenez avec une prime de fidélité conditionnée au closing (efficace si bien dosée), soit vous formez son adjoint en binôme pendant 4 à 6 mois et vous documentez le transfert de compétences. Si la qualification Qualibat repose sur lui, vous devez aussi déclarer la situation à Qualibat et obtenir l’accord sur le remplaçant.

Que valent vraiment mes engins d’occasion ?

La valeur de marché s’établit sur les plateformes professionnelles (Mascus, Top Machines, Ritchie Bros pour les enchères) et auprès des concessionnaires (Liebherr, Caterpillar, Volvo CE). Pour une pelle 22T à 10 000 heures bien entretenue, comptez 35 à 50 % du prix neuf. Faites établir une cote pro avant la négociation, c’est votre meilleure défense.

Le département/la commune doit-il valider la cession ?

Pas la cession elle-même quand vous vendez les titres (le SIREN ne change pas, donc les marchés en cours continuent). En revanche, sur les très gros chantiers ou les contrats-cadres pluriannuels, certaines clauses d’intuitu personae peuvent permettre au donneur d’ordres de réviser le contrat. Faites-les remonter à votre conseil en début de processus.

Combien je vais toucher après impôt ?

La flat tax à 30 % s’applique par défaut sur la plus-value de cession des titres. Des dispositifs existent pour réduire la fiscalité (abattement pour départ à la retraite, apport-cession, pacte Dutreil en transmission familiale). C’est un sujet qui se prépare 12 à 24 mois avant la vente avec un avocat fiscaliste — pas le jour du closing.

Pour aller plus loin : Pour fixer un prix défendable, commencez par estimer la valeur de votre entreprise.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc