Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementLa règle historique du « cabinet vaut son chiffre d’affaires annuel » a vécu. Selon l’étude Interfimo 2024, un cabinet d’expertise comptable s’est vendu en moyenne à 87 % du chiffre d’affaires et 2,8 fois l’EBE retraité en 2022. Mais derrière cette moyenne, la dispersion s’est creusée : le haut du marché atteint désormais 7 à 10 fois l’EBE pour les beaux dossiers, tandis qu’un tiers des transactions se concluent en dessous de 2 fois l’EBE. Cet écart du simple au quintuple ne se joue pas sur le chiffre d’affaires, mais sur six facteurs cachés que les acquéreurs scrutent avant de formuler leur offre.

Ce guide s’adresse aux experts-comptables qui envisagent une cession dans les 12 à 36 mois. Vous y trouverez les méthodes de valorisation utilisées en 2026, les pièges qui font perdre 15 à 25 % de la clientèle post-cession, et les leviers concrets pour améliorer votre valorisation avant la mise en marché.

Combien vaut aujourd’hui un cabinet d’expertise comptable ?

Deux méthodes cohabitent sur le marché de la cession et transmission de cabinets comptables : la méthode par le chiffre d’affaires, historique et rapide, et la méthode par l’EBITDA — plus précisément la méthode par l’EBE retraité (excédent brut d’exploitation, équivalent EBITDA anglo-saxon). Cette dernière est devenue dominante sur les cabinets supérieurs à 1 M€ de CA.

La méthode par le chiffre d’affaires : la base historique

C’est la référence des transactions de gré à gré et de la retraite classique. La base retenue est le total des lettres de mission récurrentes (tenue, révision, paie, juridique annuel, fiscal annuel). Les études Interfimo situent le prix de vente moyen à 87 % du CA pour 2022, avec 60 % des transactions dans une fourchette de 74 % à 100 %. Cette méthode par chiffre d’affaires a un avantage majeur : elle est simple à contester et rapide à négocier. Elle a un défaut : elle ignore la rentabilité effective et la structure de coûts. Un cabinet à 25 % d’EBE et un cabinet à 12 % d’EBE peuvent afficher le même prix vente en pourcentage du CA — sauf que le premier a deux fois plus de cash-flow disponible pour rembourser un crédit d’acquisition.

La méthode par l’EBITDA : la norme des dossiers structurés

La méthode des multiples appliquée à l’EBE retraité s’est imposée sur les cabinets de plus d’un million d’euros de chiffre d’affaires. La logique : un fonds ou un consolidateur regarde combien d’années de cash-flow stable seront nécessaires pour rembourser son acquisition. La moyenne 2022 se situe à 2,8 fois l’EBE retraité, 60 % des transactions dans une fourchette de 2 à 5 fois l’EBE retraité, mais la dispersion est majeure — de 2 fois pour les cabinets fragiles à 8-10 fois pour les cabinets de niche digitalisés à récurrence contractualisée supérieure à 75 %.

Le retraitement de l’EBE conditionne toute la négociation. Trois postes doivent être normalisés : la rémunération de l’associé (souvent sous-optimisée pour raisons fiscales), le loyer si vous êtes propriétaire des murs via une SCI, et les management fees remontant à la holding. Un EBE retraité solide est la base de toute négociation crédible face à un acquéreur professionnel.

Le conseil Matching Value : demandez-vous quelle méthode votre acquéreur va utiliser avant de choisir la vôtre. Un confrère qui rachète pour sa retraite raisonne en pourcentage du CA. Un fonds de capital-transmission ou un consolidateur national raisonne en multiple d’EBE. Présenter les deux dans votre dossier de valorisation multiplie vos chances de faire converger la négociation vers la fourchette haute.

Les six facteurs cachés qui font varier votre multiple de 2x à 10x

À EBE identique, deux cabinets peuvent valoir du simple au quintuple. L’écart ne se lit pas dans le bilan, il se lit dans l’analyse de risque du repreneur. Ces disparités régionales et structurelles expliquent l’essentiel de la dispersion observée.

1. La transmissibilité de la clientèle — le premier sujet

C’est le talon d’Achille structurel du secteur. Les mandats sont juridiquement attachés à la SARL ou SAS d’expertise comptable, mais la relation client est humaine, attachée à vous personnellement. Un client TPE qui vous connaît depuis 15 ans, qui vous appelle sur votre portable, n’a aucune obligation contractuelle de rester avec votre repreneur. Sur un portefeuille de 1,8 M€ de mandats, un cédant qui n’organise pas la transition perd en moyenne 15 à 25 % du chiffre d’affaires dans les 18 mois qui suivent la cession. Un cédant qui accompagne sérieusement (lettre cosignée, présentations physiques, période de transition de 18 à 24 mois) limite l’attrition à 5-10 %.

Impact sur la valorisation cabinets : sans transition organisée, la décote peut atteindre 25 à 40 % du multiple. Un complément de prix indexé sur le maintien des mandats sur 24 à 36 mois (voir l’earn-out) est devenu la norme.

2. La barrière réglementaire OEC — une prime de rareté

L’inscription à l’Ordre des experts-comptables est obligatoire, et la profession n’est pas cessible à un non-expert. Votre acquéreur doit être expert-comptable inscrit, ou une SAS d’expertise comptable détenue à majorité par des experts-comptables. La plateforme officielle B Buy Bye centralise une partie du marché intra-Ordre. Cette barrière protège votre prix mais restreint votre bassin d’acquéreurs : un dirigeant industriel, un fonds généraliste, un repreneur individuel non-expert sont disqualifiés d’office.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Impact : prime de rareté structurelle, mais nécessité absolue de bien sourcer les acquéreurs éligibles. Une mauvaise mise en concurrence peut vous coûter deux points de multiple sur le prix final.

3. Le capex nul — votre atout caché face aux fonds

Contrairement à un transporteur qui renouvelle ses camions ou à un restaurateur qui refait sa cuisine, vous n’avez aucun capex de renouvellement à présenter. Vos investissements sont 100 % logiciels (abonnements Pennylane, Cegid Loop, Sage, Dext, MyUnisoft, Microsoft 365) et passent en charges courantes. L’EBE est donc quasiment égal au cash-flow disponible, ce qui rassure massivement un fonds de capital-transmission. C’est ce facteur qui explique pourquoi les multiples ont décollé à 7-10 fois l’EBE pour les beaux dossiers, contre 4-5 fois dans des secteurs capitalistiques comme le BTP ou l’industrie.

4. Le mix de revenus — récurrent contractualisé vs missions de conseil

Les mandats récurrents (tenue, révision, paie, juridique annuel, fiscal annuel) sont annualisés, contractualisés via lettre de mission, et reconduits tacitement. Ils constituent les cash-flows récurrents que les acquéreurs achètent en priorité. Multiples typiques : 7 à 10 fois l’EBE pour les cabinets dont plus de 75 % du CA est récurrent contractualisé sur trois exercices. Les missions de conseil ponctuelles (audit contractuel, évaluation, mission CIR, accompagnement RGPD ou facturation électronique) génèrent des honoraires plus élevés mais plus volatils, avec une forte dimension intuitu personae. Multiples typiques : 4 à 6 fois l’EBE quand ces missions de conseil dominent, sauf si vous avez industrialisé une niche.

5. La pression sur les ressources humaines : chefs de mission recherchés

L’OMECA a chiffré 30 000 postes à pourvoir dans la profession d’ici fin 2025 — une pénurie documentée. Les collaborateurs juniors restent trouvables. Le chef de mission expérimenté (5 à 10 ans, capable de signer une révision et une liasse fiscale de manière autonome) est rare. Un repreneur qui découvre que vos deux chefs de mission seniors envisagent de partir post-cession ajustera son offre à la baisse ou exigera des engagements de maintien. À l’inverse, une équipe stable avec deux ou trois chefs de mission engagés sur la suite vaut 1 à 2 points de multiple supplémentaires. Une équipe en rotation entraîne 15 à 20 % de décote. C’est un signal important : les ressources humaines sont désormais au cœur de la valorisation.

6. La concentration clients et la géographie

Aucun client ne devrait représenter plus de 5 % du CA, et le top 10 ne devrait pas dépasser 25 à 30 %. Au-delà, un complément de prix indexé est quasi-systématique. Côté géographie, l’étude Interfimo confirme des disparités régionales importantes : le Sud-Ouest est la région la plus chère (94 % du CA en moyenne) et l’Île-de-France la plus dispersée. Un cabinet régional dans une zone dynamique, accessible aux consolidateurs nationaux, se valorise mieux qu’un cabinet isolé.

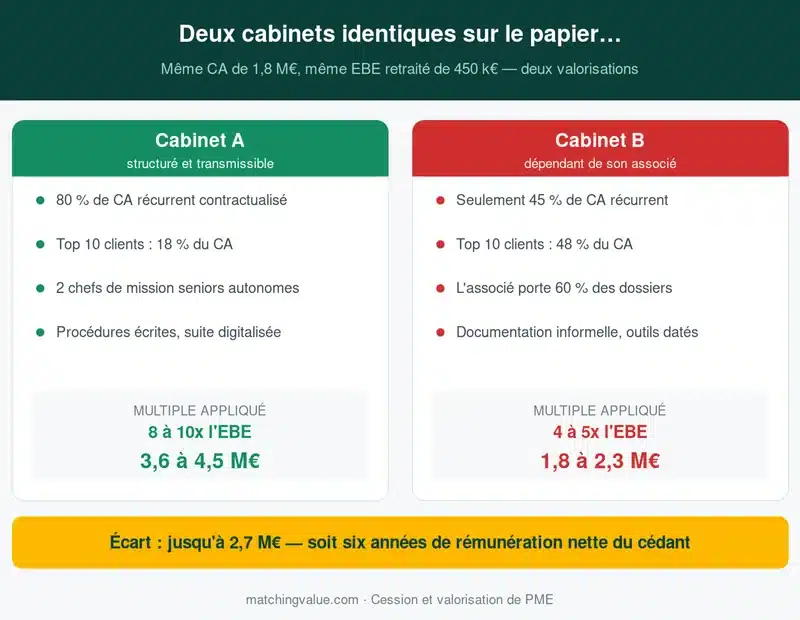

Deux profils, deux valorisations : illustration chiffrée

Deux cabinets affichent 1,8 M€ de CA et 450 k€ d’EBE retraité (25 % de marge). Voici comment se creuse l’écart de valorisation.

Cabinet A — mix 80 % récurrent contractualisé, top 10 clients à 18 % du CA, deux chefs de mission seniors autonomes, procédures écrites, suite digitale (Pennylane, Cegid Loop, Dext), pyramide 1 associé / 3 chefs de mission / 6 collaborateurs. Multiple appliqué : 8 à 10 fois l’EBE. Valeur estimée : 3,6 à 4,5 M€.

Cabinet B — mix 55 % ponctuel / 45 % récurrent, top 10 clients à 48 % du CA, l’associé porte encore 60 % des dossiers, documentation informelle sur Excel, logiciels obsolètes. Multiple appliqué : 4 à 5 fois l’EBE. Valeur estimée : 1,8 à 2,3 M€.

Écart de valeur : jusqu’à 2,7 M€, soit six années de rémunération nette pour l’associé cédant. Ce n’est pas la rentabilité qui les sépare, c’est la qualité de la structure d’organisation.

Cas terrain : cabinet régional 1,4 M€ de CA, cession structurée en 22 mois

Cabinet d’expertise comptable en région Auvergne-Rhône-Alpes, 1,4 M€ de CA, 320 k€ d’EBE historique. Associé fondateur 58 ans, souhaite céder à horizon retraite. Diagnostic initial : mix 62 % récurrent / 38 % ponctuel, top 5 clients à 29 % du CA, un seul chef de mission autonome, digitalisation partielle. Valorisation prévisible sans travaux préparatoires : 4 à 5 fois l’EBE, soit environ 1,3 à 1,6 M€.

Actions engagées sur 18 mois pour valoriser le portefeuille : contractualisation systématique en lettres de mission avec clause de reconduction tacite et indexation annuelle (+8 points de récurrence), recrutement d’un second chef de mission senior avec package de fidélisation, migration Pennylane, dilution des trois plus gros dossiers via montée en gamme du reste du portefeuille, retraitement de l’EBE (rémunération de marché, sortie du loyer SCI). EBE retraité recalculé : 385 k€ (+20 %). Mix récurrent contractualisé remonté à 74 %. Top 5 clients descendu à 21 %.

Résultat de la cession, engagée à J+22 mois : dossier vendu à un consolidateur — un groupe régional adossé à un fonds — multiple 7,2x EBE retraité, prix de 2,77 M€ dont 2,2 M€ en cash au closing et 570 k€ en complément de prix indexé sur le maintien du CA à 90 % sur 24 mois. Attrition constatée à M+18 après closing : 6 % du CA. Gain net pour l’associé cédant vs valorisation initiale : environ +1,3 M€, soit environ 4 années de rémunération nette pour 18 mois de travail structurant.

Le rôle central de la confidentialité et de la transition

La cession d’un cabinet d’expertise comptable n’est pas une transaction financière comme les autres. Deux enjeux la distinguent : la confidentialité pendant la négociation, et la présentation physique du repreneur à la clientèle après le closing. Ces deux moments changent tout : mal maîtrisés, ils exposent le vendeur à une perte de collaborateurs et de clients importante.

Sauvegarder la confidentialité : NDA et cabinet spécialisé

Ne jamais informer les clients ou collaborateurs trop tôt. Un scénario classique : un repreneur potentiel s’intègre peu à peu, connaît vos principaux clients, formule finalement une offre à un prix trop bas — puis débauche un collaborateur et prospecte votre portefeuille en annonçant votre départ. Les informations sensibles ne doivent être révélées aux acheteurs potentiels qu’après signature d’un accord de confidentialité (NDA). Passer par un cabinet spécialisé en cessions de cabinets comptables sécurise l’opération et permet de garder l’anonymat jusqu’à une liste restreinte de repreneurs triés — un bon réseau spécialisé fait souvent la différence sur le prix final.

La présentation physique du repreneur : la clé de la fidélité clientèle

Sauf décès ou maladie du cédant, l’acquéreur doit être présenté physiquement à chaque client important. Le rôle du cédant est de faire comprendre au client que le repreneur a été sélectionné parce qu’il est le candidat idéal pour répondre à ses attentes — et non pas seulement en fonction du prix. Un client qui pense que le cabinet a été vendu au plus offrant se sent frustré et peut partir dans les 6 mois. À l’inverse, une communication soignée sur les capacités du nouvel expert-comptable à reprendre les missions et sur la continuité de service permet une transmission sans heurts.

Le repreneur, de son côté, gagnera à s’adapter aux habitudes des clients existants. Un chef d’entreprise habitué à joindre son expert-comptable par téléphone verra d’un mauvais œil un repreneur qui ne répond que par mail. Ce sont ces détails opérationnels qui font l’attrition à 18 mois. Il est essentiel de prendre le temps de protéger la relation client historique — au moins sur les nouveaux dossiers stratégiques.

Cession de titres, cession de fonds : quelle structure choisir ?

Deux structures dominent la cession de cabinets comptables : la cession de titres (parts de la SARL ou actions de la SAS) et la cession de fonds de commerce (clientèle et éléments incorporels). Un troisième cas, moins fréquent en expertise comptable réglementée, mérite d’être signalé : la cession de fonds de commerce pure, réservée à des configurations très spécifiques.

La cession de titres est la solution standard sur les cabinets structurés en SAS d’expertise comptable. Elle permet une continuité juridique complète des mandats, des contrats de travail, des baux, et évite les formalités d’agrément individuel de chaque lettre de mission. Fiscalement, l’associé cédant relève du régime des plus-values sur valeurs mobilières, avec des abattements liés à la durée de détention et, sous conditions, à un départ à la retraite. La cession de fonds de commerce est réservée aux cabinets exerçant en nom propre ou à des configurations où le cédant veut isoler la clientèle du reste du patrimoine social. Elle est plus lourde juridiquement et fiscalement pour le vendeur.

Dans les deux cas, un earn-out (complément de prix) indexé sur le maintien du chiffre d’affaires est quasi-systématique — 24 à 36 mois de suivi, avec des seuils typiques à 85 % ou 90 % du CA constaté. Un crédit vendeur peut compléter le financement du repreneur sur 3 à 5 ans, ce qui permet souvent de conclure sur un multiple plus élevé qu’un cash intégral au closing.

Six actions concrètes pour gagner deux à trois points de multiple

Sur 18 à 24 mois de préparation, six leviers permettent de faire basculer un dossier « standard » vers un dossier « premium » et d’améliorer votre valorisation cabinets significativement.

1. Contractualiser et indexer la récurrence. Toute lettre de mission doit prévoir une reconduction tacite, une clause d’indexation tarifaire annuelle, et une durée minimale d’engagement. Objectif : plus de 75 % du CA en récurrent contractualisé sur trois exercices.

2. Diluer la concentration clients. Travailler activement à ce qu’aucun client ne dépasse 5 % du CA et que le top 10 reste sous 30 %. Cela peut passer par la montée en gamme du reste du portefeuille plutôt que par la perte volontaire de gros dossiers.

3. Déléguer aux chefs de mission. Construire une pyramide associé / chefs de mission seniors / collaborateurs juniors. Un cabinet où l’associé porte plus de 50 % de la production technique se vend avec une décote de 20 à 30 %. Fidéliser les chefs de mission via intéressement, participation, ou promesses de rachat de titres.

4. Retraiter les comptes sur trois exercices. Séparation stricte des dépenses personnelles et professionnelles, retraitement clair des management fees, du loyer, et de la rémunération de l’associé versus rémunération de marché. Un EBE retraité solide et documenté vaut plusieurs centaines de milliers d’euros sur le prix final.

5. Documenter les processus. Procédures écrites par mission (tenue, révision, paie, fiscal, juridique), fiches de poste, manuel qualité, plan de classement digital. Un repreneur achète aussi votre capacité à passer le relais sans perdre 20 % des mandats.

6. Digitaliser et déployer l’IA. Les cabinets sur Pennylane, Cegid Loop, Dext, MyUnisoft avec des outils d’IA pour la pré-comptabilisation gagnent 40 à 60 % de productivité et accélèrent les clôtures de 30 %. Un cabinet qui maîtrise déjà la facturation électronique et l’IA agentique en 2026 vaut structurellement plus qu’un cabinet resté sur Sage et papier.

Pièges à éviter avant, pendant et après la cession

⚠️ Sous-estimer la durée de préparation. Un dossier premium se prépare 18 à 24 mois à l’avance. Se décider six mois avant la retraite bloque la plupart des leviers de valorisation.

⚠️ Négliger le retraitement de l’EBE. Présenter un EBE brut « au fil de l’eau » sans documentation des retraitements laisse toute la valeur normative dans les mains de l’acquéreur, qui la reprendra à son profit dans la négociation.

⚠️ Communiquer trop tôt en interne. Un collaborateur inquiet, c’est un chef de mission qui part et deux clients qui suivent. La confidentialité vis-à-vis de l’équipe se maintient jusqu’à l’accord de principe avec l’acquéreur, souvent la lettre d’intention.

Ignorer les risques de la due diligence. Un acquéreur professionnel va passer chaque lettre de mission, chaque contrat de travail, chaque bail au crible. Anticiper une pré-vendor due diligence pour identifier et neutraliser les zones de fragilité évite les révisions de prix en fin de process.

Signer une lettre d’intention non protectrice. La lettre d’intention (LOI) encadre l’exclusivité, l’audit de clientèle, la confidentialité et les conditions suspensives. Une LOI mal rédigée expose à des dérives de prix ou à du détournement de clientèle.

Bâcler la transition. Vouloir partir dès le closing pour profiter de la retraite coûte 15 à 25 % du CA. Une transition de 18 à 24 mois, structurée par un plan de présentation client par client, est le meilleur investissement de votre carrière.

Qui rachète un cabinet comptable en 2026 ? Trois profils d’acheteur

Le marché de la transmission de cabinets comptables a fondamentalement changé depuis 2022. Là où le rapport entre acquéreurs et vendeurs pouvait atteindre 6 à 1 dans certaines régions, la financiarisation rapide du secteur a rebattu les cartes. Trois grands profils d’acheteur cohabitent aujourd’hui, avec des logiques et des business models radicalement différents.

Le confrère en croissance externe

Historiquement le premier profil : un cabinet régional en croissance externe cherchant à racheter clientèle et compétences pour se développer. Sa stratégie est de gagner instantanément du chiffre d’affaires, d’acquérir des ressources humaines opérationnelles (une pénurie qui bloque autrement son développement), et de renforcer sa position dans un territoire. Son évaluation privilégie souvent la méthode par chiffre d’affaires base lettres de mission, avec une réelle attention à la fidélité clientèle et à la qualité de la relation de confiance historique. Le statut d’associé est parfois proposé au cédant pour lisser la transition.

Le consolidateur national adossé à un fonds

C’est le grand changement des trois dernières années. Archipel, In Extenso, Cogest, Fiducial, Exco, Cerfrance et d’autres groupes acquièrent activement — parfois cinq à dix cabinets par an. Leur business model : industrialiser les fonctions support, mutualiser les outils digitaux, et augmenter la valeur créée par cabinet acquis. Ils raisonnent en multiple d’EBE retraité, exigent une documentation soignée de la situation financière, et proposent souvent au cédant d’entrer au capital du groupe consolidé (réinvestissement minoritaire, statut d’associé opérationnel pendant 3 à 5 ans). C’est ce profil qui a fait monter les multiples à 7-10x sur les beaux dossiers.

Le repreneur en première installation

Un expert-comptable qui décide de s’installer à son compte en rachetant une structure existante plutôt qu’en création ex-nihilo. Représentait 25 % des acquéreurs en 2020 (étude Interfimo), en baisse depuis. Les jeunes diplômés sont devenus plus réticents à s’endetter pour acheter un portefeuille, et attendent souvent une opportunité de rachat de titres dans le cabinet où ils travaillent. L’âge moyen des acquéreurs reste toutefois de 45 ans, avec 35 % de plus de 50 ans, ce qui laisse une place significative aux repreneurs d’un autre profil.

Vous vous demandez à quel type d’acheteur vous adosser ? Un audit préalable permet de trouver le meilleur match entre votre cabinet, votre calendrier de départs et vos objectifs patrimoniaux — c’est souvent ce qui fait basculer le prix de vente vers la fourchette haute.

Vous envisagez de céder votre cabinet dans les 12 à 36 mois ?

Le marché 2026 est exceptionnellement actif. Les fonds de capital-transmission, les consolidateurs nationaux (In Extenso, Fiducial, Cerfrance, Exco, Archipel, Cogest) et les confrères régionaux se disputent les beaux dossiers. Cette croissance externe très rapide accélère le rythme des opérations dans toute la profession. La fenêtre de tir est ouverte mais ne sera pas éternelle. Un audit de valorisation, engagé 18 à 24 mois avant la cession projetée, permet d’identifier les leviers d’amélioration et de gagner deux à trois points de multiple — soit plusieurs centaines de milliers d’euros sur le prix final.

Estimez la valeur de votre cabinet en 3 minutes. Notre simulateur gratuit vous donne une fourchette de valorisation basée sur votre CA, votre EBE et votre mix de revenus, puis vous propose un pré-diagnostic personnalisé des leviers à activer. Lancer l’estimation de mon cabinet →

FAQ — Vendre son cabinet d’expertise comptable

Combien vaut un cabinet d’expertise comptable en 2026 ?

La moyenne du marché se situe autour de 87 % du chiffre d’affaires ou 2,8 fois l’EBE retraité (étude Interfimo 2024 sur exercice 2022). La fourchette est très large : un tiers des transactions se concluent en dessous de 2 fois l’EBE, un tiers au-dessus de 4 fois l’EBE, et le haut de marché atteint 7 à 10 fois l’EBE pour les cabinets de niche à récurrence contractualisée supérieure à 75 %. Des disparités régionales importantes s’observent, notamment entre l’Île-de-France et le Sud-Ouest.

Quel est le multiple d’EBE moyen pour un cabinet d’expertise comptable ?

2,8 fois l’EBE retraité en moyenne selon les études Interfimo, 60 % des transactions entre 2 et 5 fois. Les cabinets structurés à forte récurrence, forte digitale et faible dépendance associé peuvent atteindre 7 à 10 fois l’EBE — c’est le segment que les fonds de capital-transmission et les consolidateurs nationaux visent en priorité. Environ 60 % des transactions fourchette de 2 à 5 fois l’EBE retraité, 60 % des cabinets structurés au-dessus.

Qui peut racheter un cabinet d’expertise comptable ?

Seuls trois profils sont éligibles au sens de l’Ordre pour racheter la clientèle et le fonds : un expert-comptable inscrit qui rachète pour première installation ou croissance externe, une SAS d’expertise comptable détenue à majorité par des experts-comptables (structures de consolidation type In Extenso, Fiducial, Archipel), ou un confrère de taille équivalente dans une logique de rapprochement. L’âge moyen des acquéreurs est de 45 ans, avec 35 % de plus de 50 ans selon l’étude Interfimo. Un repreneur individuel non-expert, un fonds généraliste ou un dirigeant industriel sont disqualifiés d’office par la réglementation OEC.

Comment garder les clients et préserver la relation client après la cession d’un cabinet comptable ?

Par une transition organisée de 18 à 24 mois : lettre cosignée annonçant la reprise, présentations physiques client par client, période où le cédant reste présent pour rassurer, et adaptation du repreneur aux habitudes de communication existantes (téléphone, mail, disponibilité). Un cédant qui accompagne sérieusement limite l’attrition à 5-10 %. Un cédant qui disparaît au closing en perd 15 à 25 %. La fidélité clientèle se joue sur ces détails opérationnels du quotidien.

Faut-il céder les titres ou le fonds de commerce d’un cabinet comptable ?

Sur un cabinet structuré en SAS d’expertise comptable, la cession de titres est la solution standard : continuité juridique des mandats, contrats de travail et baux, régime fiscal des plus-values sur valeurs mobilières avec abattements (durée de détention, départ à la retraite sous conditions). La cession de fonds de commerce est réservée aux configurations en nom propre ou aux cas où le cédant veut isoler la clientèle. Elle est plus lourde juridiquement et fiscalement.

Combien de temps dure une cession de cabinet d’expertise comptable ?

Comptez 12 à 18 mois entre la décision et le closing sur un dossier bien préparé : 2 à 4 mois de mise en marché et sélection des acquéreurs, 2 à 3 mois de due diligence, 1 à 2 mois de négociation finale et signature. Ajoutez ensuite 18 à 24 mois de période de transition post-closing pour sécuriser le complément de prix indexé sur le maintien des mandats.

Comment est indexé un complément de prix sur un cabinet comptable ?

Le mécanisme le plus courant : un pourcentage du prix (typiquement 15 à 30 %) est versé sur 24 à 36 mois, conditionné au maintien du chiffre d’affaires à un seuil défini — souvent 85 % ou 90 % du CA constaté au closing. Une clause de ratchet peut prévoir une réduction proportionnelle en cas de perte de clientèle supérieure au seuil. Ce mécanisme sécurise l’acquéreur et permet souvent au cédant d’obtenir un multiple facial plus élevé.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc