Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementLa retraite complémentaire AGIRC-ARRCO représente en moyenne 30 à 60 % de la pension totale d’un salarié du privé, et jusqu’à 70 % pour un cadre supérieur. Pourtant, sur l’ensemble des dossiers audités, environ 1 retraité sur 7 part avec un nombre de points erroné, et un dirigeant sur deux ignore les leviers spécifiques liés à la cession de son entreprise. Optimiser sa retraite complémentaire ne consiste pas à attendre passivement la liquidation : c’est un travail méthodique qui se prépare 12 à 36 mois à l’avance et qui peut rapporter plusieurs centaines d’euros par mois, à vie.

Voici la méthode appliquée chez Matching Value, étape par étape, pour les salariés du privé comme pour les dirigeants en phase de transmission.

Optimiser sa retraite complémentaire : ce que recouvre vraiment l’expression

Sous le terme « retraite complémentaire » on parle, pour les salariés du privé, du régime AGIRC-ARRCO, fusionné depuis 2019. Il fonctionne par points : chaque année de cotisation génère un nombre de points fonction du salaire brut et du prix d’achat du point. Au moment de liquider sa retraite, la pension annuelle s’obtient en multipliant le nombre total de points acquis par la valeur de service du point — fixée à 1,4386 € pour 2026, gelée pour la première fois depuis la fusion.

Optimiser, c’est donc agir sur trois variables :

- le nombre de points acquis (corrections, rachats, prolongation d’activité) ;

- le moment de la liquidation (date, articulation avec la retraite de base, fiscalité de l’année de départ) ;

- les revenus complémentaires non comptés dans la pension (cumul emploi-retraite, produit de cession d’entreprise, placements).

Toute stratégie qui n’aborde qu’une seule de ces trois variables laisse de la valeur sur la table.

Étape 1 — Auditer son relevé AGIRC-ARRCO avant toute optimisation

C’est la première erreur de méthode : tenter d’optimiser une base de calcul qu’on n’a jamais vérifiée. Avant tout, vous devez consulter votre relevé individuel de situation (RIS) et le confronter ligne par ligne à vos bulletins de salaire et contrats successifs.

Les anomalies que nous rencontrons le plus souvent sur les relevés AGIRC-ARRCO :

- périodes de chômage indemnisé non reportées ou partiellement reportées ;

- années de temps partiel mal proratisées ;

- employeurs absents (ruptures de période, contrats courts, missions intérim, expatriation) ;

- incohérences post-fusion AGIRC + ARRCO de 2019 (doublons, points perdus dans la conversion) ;

- arrêts longue maladie ou maternité dont les points assimilés n’ont pas été crédités.

Chaque erreur corrigée représente du revenu récupéré à vie. La régularisation se demande à votre caisse AGIRC-ARRCO via votre espace personnel, en joignant les pièces justificatives. Comptez 3 à 9 mois pour traiter un dossier complexe : engagez la démarche au moins un an avant la date de liquidation envisagée. Pour un audit ciblé sur les erreurs récurrentes, voyez notre guide dédié sur l’erreur de calcul de retraite et celui sur les années manquantes au relevé de carrière.

Étape 2 — Choisir la date de liquidation pour maximiser sa pension

Le moment où vous liquidez votre retraite complémentaire pèse autant que le nombre de points accumulés. Trois paramètres se croisent.

L’obtention du taux plein

Le taux plein se déclenche soit à 67 ans (taux plein automatique), soit avant si vous avez le nombre de trimestres requis selon votre génération. Liquider avant le taux plein entraîne une décote définitive sur la pension de base, qui se répercute mécaniquement sur la complémentaire. Liquider au taux plein supprime cette décote.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

L’ancien coefficient de solidarité (bonus-malus)

Entre 2019 et fin 2023, l’AGIRC-ARRCO appliquait une minoration temporaire de 10 % pendant 3 ans aux salariés qui partaient dès l’obtention du taux plein. Ce coefficient de solidarité a été supprimé. Depuis le 1er décembre 2023, les nouveaux retraités ne sont plus concernés, et depuis avril 2024, ceux qui étaient encore sous minoration en ont été libérés. Le coefficient de majoration (bonus de 10 à 30 % pour les départs reportés de 2 à 4 ans) est lui aussi éteint pour les générations nées à compter du 1er septembre 1961.

Le mois civil de départ

Un départ en début d’année civile concentre la quasi-totalité des revenus annuels sur des pensions, soumises au régime fiscal des retraités. Un départ en milieu d’année cumule revenus salariaux et pensions sur le même avis d’imposition, ce qui peut faire grimper le taux marginal d’imposition pour une seule année. La prime de départ versée par l’employeur s’ajoute aux revenus de l’année de perception. Ce calage du mois de départ relève d’une réflexion patrimoniale globale, à mener avec votre conseil habituel.

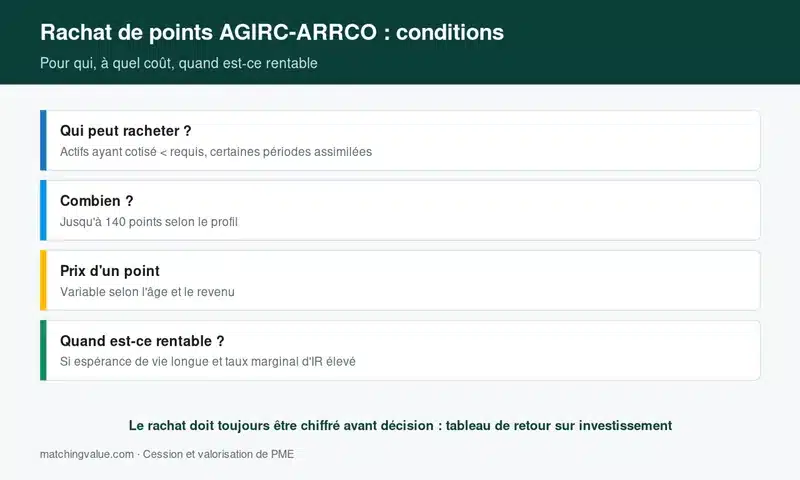

Étape 3 — Le rachat de points AGIRC-ARRCO : pour qui, à quel coût ?

Le rachat de points est l’un des leviers les moins connus, et pourtant souvent le plus rentable lorsqu’il est bien calibré. Il permet d’augmenter le nombre de points avant la liquidation de la pension complémentaire.

Qui peut racheter ?

Tout assuré âgé d’au moins 20 ans, qui dispose d’années d’études supérieures avec diplôme reconnu ou d’années incomplètes (1 à 3 trimestres validés sur l’année), et qui n’a pas encore liquidé sa pension complémentaire. Le rachat AGIRC-ARRCO est conditionné à un rachat préalable des trimestres correspondants auprès du régime de base.

Combien de points et à quel prix ?

Maximum 140 points par année rachetée, dans la limite de 3 années, soit 420 points au total. Le coût se calcule selon la formule : nombre de points × valeur du point × coefficient d’âge.

Exemple concret pour 2026, avec une valeur du point de 1,4386 € : un cadre de 55 ans qui rachète 140 points paiera environ 1,4386 × 140 × 25,7 = 5 176 €. À 45 ans, le même rachat coûte sensiblement moins (le coefficient d’âge est plus faible). À 62 ans, il coûte beaucoup plus. Plus vous rachetez tôt, plus le rapport bénéfice/coût est favorable.

Quand le rachat est-il rentable ?

140 points à 1,4386 € génèrent 201,40 € de pension brute annuelle, à vie. Pour un rachat à 55 ans, la durée d’amortissement est d’environ 25 ans hors fiscalité — ce qui correspond à une espérance de vie standard. À 62 ans, l’opération n’est rentable que sous des hypothèses de longévité élevées. Le calcul doit se faire ménage par ménage, en intégrant l’écart d’espérance de vie homme/femme et la situation patrimoniale globale.

Le conseil Matching Value : ne raisonnez jamais le rachat de points en isolé. Il faut le comparer à un placement en assurance-vie ou PER équivalent, en tenant compte de l’aléa de longévité, de la réversion éventuelle au conjoint, et du gel actuel de la valeur du point qui réduit mécaniquement la rentabilité du report comme du rachat.

Étape 4 — Cumul emploi-retraite et retraite progressive : les leviers post-2023

La réforme de 2023 a profondément redessiné ces deux dispositifs. Ils méritent désormais d’être systématiquement étudiés.

Cumul emploi-retraite : de nouveaux droits depuis septembre 2023

Depuis le 1er septembre 2023, la reprise d’une activité après liquidation au taux plein ouvre à nouveau des droits à la retraite — y compris des points AGIRC-ARRCO — auprès de la nouvelle caisse à laquelle vous cotisez. La seconde pension acquise est plafonnée (autour de 2 200 € par mois) et sera versée lors de la cessation définitive d’activité.

Concrètement, un dirigeant qui cède son entreprise à 63 ans avec tous ses trimestres peut liquider, puis reprendre une activité de consultant indépendant ou d’administrateur, et continuer à se constituer des droits complémentaires. C’est un changement majeur pour les profils qui souhaitent enchaîner cession et activité réduite.

Retraite progressive : conserver une activité partielle

La retraite progressive permet de passer à temps partiel (entre 40 et 80 % d’un temps plein) en touchant une fraction proportionnelle de sa pension de base et de sa pension complémentaire AGIRC-ARRCO. Les cotisations sur la part d’activité conservée continuent de produire des points complémentaires, qui seront intégrés au calcul définitif lors de la liquidation totale.

Conditions d’accès depuis l’extension du dispositif : avoir au moins 60 ans (62 ans pour certaines générations selon décret), justifier de 150 trimestres validés, et obtenir l’accord de son employeur pour le passage à temps partiel — c’est le principal frein opérationnel.

Cas particulier du dirigeant : articuler cession d’entreprise et complémentaire

Le dirigeant de PME se trouve dans une situation à part. Pendant des années en tant que TNS ou gérant majoritaire, il a cotisé à la SSI (Sécurité sociale des indépendants) ou à des caisses spécifiques selon son statut, et non au régime AGIRC-ARRCO. À l’inverse, le dirigeant assimilé salarié (président de SAS, gérant minoritaire) a accumulé des points AGIRC-ARRCO sur ses rémunérations.

Cas terrain. Un président de SAS de 61 ans, à la tête d’une société de prestations B2B (CA 4,2 M€, EBE 620 k€), envisageait une cession à 65 ans suivie d’une liquidation immédiate. Audit du dossier : 38 points AGIRC-ARRCO manquants sur 2 années d’expatriation mal reportées, et stratégie de cession qui plafonnait artificiellement sa rémunération les 4 dernières années — donc moins de points cumulés. En réajustant la rémunération sur les 2 dernières années avant cession (sous contrôle de la valorisation négociée) et en lançant la régularisation du relevé, gain estimé : +132 € de pension complémentaire mensuelle, à vie. Délai du dossier : 7 mois.

Trois leviers spécifiques au dirigeant :

- Le calage du salaire des dernières années, qui détermine les derniers points acquis. À arbitrer avec la fiscalité et l’impact sur la valeur de cession (voir notre guide sur l’EBE et la méthode des multiples).

- Le timing de la cession vs le déclenchement du taux plein, qui conditionne la possibilité de cumul emploi-retraite total.

- Le réemploi du produit de cession en PER, en assurance-vie ou en immobilier locatif, qui constitue le vrai complément de la retraite complémentaire — et qui se prépare avant la signature, pas après.

Cette articulation se construit idéalement 24 à 36 mois avant la cession. Au-delà, certains arbitrages deviennent impossibles ou pénalisants. Pour situer la valeur de votre société dans cette équation, notre page valorisation donne une première fourchette.

Pièges à éviter pour ne pas amputer sa pension

⚠️ Les erreurs les plus coûteuses observées sur les dossiers que nous traitons :

- Liquider sa retraite complémentaire avant la retraite de base, ou inversement, sans calcul préalable. Les deux régimes ne sont pas obligatoirement liquidés simultanément, mais la désynchronisation peut faire perdre des trimestres de surcote.

- Racheter des points à 62 ou 63 ans sans simulation, alors que la rentabilité chute fortement passé 60 ans en raison du coefficient d’âge.

- Croire que le bonus AGIRC-ARRCO existe encore : il est éteint pour les nouvelles liquidations depuis fin 2023. Reporter son départ ne déclenche plus de majoration temporaire de 10 à 30 %.

- Oublier les périodes d’expatriation : les droits acquis dans un pays signataire d’une convention de sécurité sociale doivent être réclamés activement, ils ne remontent pas automatiquement.

- Négliger la pension de réversion AGIRC-ARRCO du conjoint dans le calcul global : 60 % des points sont reversés sous conditions, ce qui change la rentabilité d’un rachat tardif.

- Sous-estimer le délai de traitement : engager la régularisation 6 mois avant la liquidation revient à liquider avec un dossier incomplet.

Évaluer la valeur de votre entreprise pour structurer votre départ

Pour un dirigeant, optimiser sa retraite complémentaire passe d’abord par une lecture lucide de la valeur de son entreprise et du calendrier de cession associé. C’est cette valeur qui détermine le calibre du produit de cession à réinvestir, l’enveloppe disponible pour un PER, et l’arbitrage sur les dernières années de rémunération.

Notre équipe accompagne chaque année des dirigeants entre 55 et 68 ans qui veulent articuler proprement transmission et liquidation. Obtenez une première estimation de la valeur de votre société pour caler les ordres de grandeur, avant de bâtir votre stratégie retraite complémentaire.

FAQ — optimiser sa retraite complémentaire

Le bonus-malus AGIRC-ARRCO existe-t-il encore en 2026 ?

Non, ni le malus (coefficient de solidarité de -10 % pendant 3 ans) ni le bonus (majoration de 10 à 30 % pendant un an pour les départs reportés) ne s’appliquent aux personnes liquidant leur retraite depuis le 1er décembre 2023. Les anciens retraités encore sous minoration en ont été libérés en avril 2024.

Combien rapporte concrètement le rachat de 140 points AGIRC-ARRCO ?

140 points multipliés par la valeur de service du point (1,4386 € en 2026) génèrent 201,40 € de pension brute annuelle, à vie, soit environ 16,80 € par mois. La rentabilité dépend de l’âge du rachat (coefficient d’âge), de l’espérance de vie et de la valeur de service future.

Peut-on racheter des points AGIRC-ARRCO après avoir liquidé sa retraite ?

Non. La demande de rachat doit obligatoirement être déposée avant la liquidation de la pension complémentaire. Cette demande ne peut être faite qu’une seule fois, ce qui impose un calcul rigoureux avant de s’engager.

Le cumul emploi-retraite crée-t-il vraiment de nouveaux points ?

Oui, depuis le 1er septembre 2023, la reprise d’une activité après liquidation au taux plein ouvre des droits nouveaux y compris à l’AGIRC-ARRCO, avec une seconde pension plafonnée versée à la cessation définitive d’activité. C’est un changement majeur pour les profils en cumul actif.

La retraite progressive convient-elle à un dirigeant ?

Elle est ouverte aux dirigeants assimilés salariés (présidents de SAS, gérants minoritaires) sous conditions d’âge et de trimestres validés, et de passage à temps partiel négocié. Pour les TNS, le dispositif équivalent existe avec ses propres règles. C’est un levier sous-utilisé qui mérite une simulation systématique.

Que faire si mes points AGIRC-ARRCO ont disparu sur mon relevé ?

Engagez une régularisation auprès de votre caisse en joignant les justificatifs (bulletins de salaire, contrats, certificats employeur). Notre guide dédié aux points AGIRC-ARRCO disparus détaille la procédure et les délais.

Quel est le bon timing pour commencer à optimiser sa retraite complémentaire ?

Idéalement 24 à 36 mois avant la liquidation prévue. Ce délai permet de réaliser l’audit du relevé, d’engager les régularisations (qui prennent 3 à 9 mois), d’arbitrer un éventuel rachat de points et, pour un dirigeant, d’articuler proprement la cession avec le départ. Au-delà, on optimise en mode rattrapage.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.