Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementÀ 50 ans, la retraite n’est plus une abstraction : il vous reste 14 années de cotisation en moyenne avant l’âge légal porté à 64 ans par la réforme de 2023. Connaître dès aujourd’hui le montant probable de votre future pension de retraite est devenu un acte de gestion patrimoniale plus qu’une simple curiosité. Or chaque arbitrage pris dans cette fenêtre — temps partiel, rachat de trimestres, surcote, alimentation d’un PER — pèse plusieurs centaines d’euros par mois sur votre future pension. Simuler sa retraite à 50 ans, ce n’est donc pas anticiper : c’est se donner le temps d’agir. La perte de revenus au passage à la retraite atteint en moyenne 40 à 50 % pour un cadre supérieur, et 25 à 35 % pour un salarié non cadre. Connaître ce chiffre 15 ans à l’avance change tout.

Pourquoi 50 ans est l’âge clé pour simuler sa retraite

Trois raisons techniques rendent ce cap déterminant. D’abord, la durée de cotisation requise pour le taux plein est désormais fixée à 172 trimestres pour les générations nées à partir de 1970 — soit 43 ans de carrière effective. À 50 ans, le nombre de trimestres déjà validés est connu : vous savez déjà s’il vous en manque 4, 8 ou 12 pour atteindre le taux plein automatique avant 67 ans. Ensuite, votre salaire annuel moyen (SAM), calculé sur les 25 meilleures années, n’est pas encore figé : les 10 à 15 années qui restent peuvent encore améliorer cette moyenne si vos derniers revenus dépassent ceux de vos années intermédiaires. Enfin, c’est l’âge où l’EIG (Estimation Indicative Globale) commence à être envoyée par les caisses, à partir de 55 ans, et où les leviers d’optimisation sont encore activables sans coût prohibitif.

Le pouvoir de l’anticipation chiffré

Racheter un trimestre coûte environ 1 700 à 4 800 € selon votre âge et vos revenus à 50 ans, contre 4 000 à 7 000 € à 58-60 ans. Une décote, à l’inverse, coûte 1,25 % de pension par trimestre manquant — soit, pour une pension brute de 2 200 €/mois servie pendant 22 ans, environ 7 200 € de perte définitive par trimestre raté. À 50 ans, vous avez encore le temps de combler 8 à 16 trimestres par activité prolongée, sans décaisser un euro de rachat.

Quels simulateurs utiliser à 50 ans (et lesquels éviter)

Tous les outils en ligne ne se valent pas. Trois catégories à distinguer :

- Le simulateur officiel Info-Retraite (M@rel) reste la référence. Il agrège automatiquement les données réelles de tous vos régimes (CNAV, Agirc-Arrco, MSA, CIPAV, fonction publique, régimes spéciaux). Couverture : 96 % de la population active française. Vous pouvez tester plusieurs scénarios : départ à l’âge légal, à l’âge du taux plein automatique, départ anticipé carrière longue, prolongation jusqu’à surcote.

- Les simulateurs par caisse (Assurance Retraite pour le régime général, service des retraites de l’État pour les fonctionnaires) offrent un niveau de détail supérieur sur leur périmètre mais ne consolident pas les autres régimes.

- Les simulateurs privés (banques, assureurs, CGP) sont utiles pour modéliser un PER ou un complément d’épargne. À vérifier : la mise à jour intègre-t-elle bien la réforme 2023 et la prise en compte de l’âge légal progressif ? Beaucoup d’outils grand public restent calés sur 62 ans.

Conseil pratique : lancez votre simulation Info-Retraite après avoir vérifié votre relevé de carrière. Une erreur de 4 trimestres oubliés vous fait perdre 5 % de pension à vie.

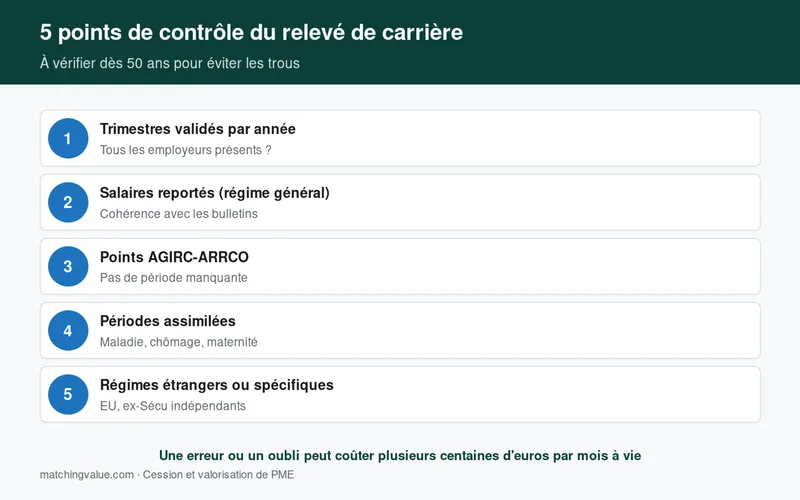

Lire votre relevé de carrière à 50 ans : les 5 points de contrôle

Le relevé individuel de situation (RIS), disponible dans votre espace personnel sur info-retraite.fr, retrace l’intégralité des périodes cotisées. À 50 ans, examinez en priorité :

- Les années de petits boulots étudiants : stages, jobs d’été, contrats courts avant 1976 sont fréquemment oubliés. Un trimestre validé étudiant = 1 trimestre de moins à racheter.

- Les périodes de chômage indemnisé : elles valident des trimestres (jusqu’à 4 par an) sans cotisation, mais n’augmentent pas votre salaire annuel moyen.

- Les congés parentaux et maternité : une majoration de durée d’assurance de 4 à 8 trimestres par enfant existe pour la mère (et parfois le père). Vérifiez qu’elle apparaît.

- Les périodes à l’étranger : souvent non reportées automatiquement, surtout hors UE. Justificatifs à produire.

- Les changements de statut (salarié → indépendant → cadre) : chaque caisse calcule sa part séparément. Une rupture mal reportée coûte cher.

Si vous identifiez une anomalie, lancez une demande de correction écrite. En cas de refus, un recours amiable puis contentieux reste possible. Les délais sont longs : c’est précisément pour cela qu’on s’y prend à 50 ans, pas à 62.

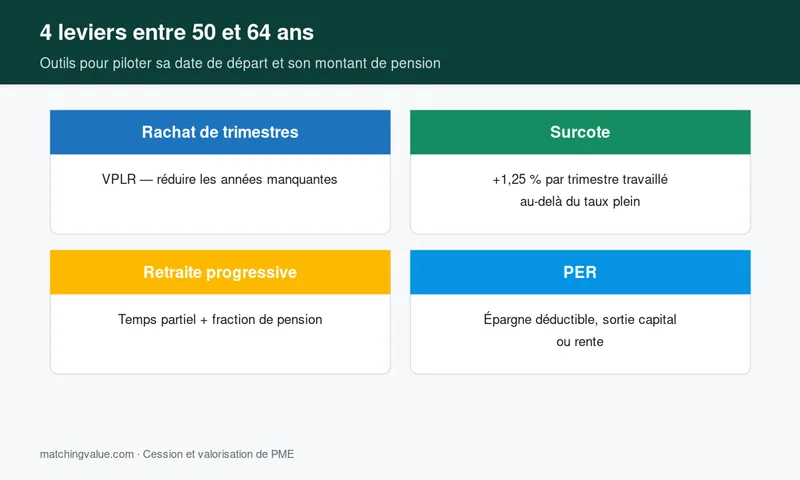

Les 4 leviers d’action exploitables entre 50 et 64 ans

1. Le rachat de trimestres (versement pour la retraite, VPLR)

Vous pouvez racheter jusqu’à 12 trimestres au titre des années d’études supérieures ou des années incomplètes. Deux options : rachat « taux seul » (effet sur le taux de liquidation) ou « taux + durée d’assurance » (effet sur taux ET sur le coefficient de proratisation). Le second est plus cher mais nettement plus rentable si vous partez avant 67 ans. Le coût exact est calculé par la CNAV en fonction de votre âge à la demande et de votre revenu d’activité moyen des trois dernières années.

2. La surcote

Si vous continuez à travailler après avoir atteint le taux plein, chaque trimestre supplémentaire majore votre pension de 1,25 %, sans plafond. Concrètement, prolonger d’un an au-delà du taux plein augmente la pension de base de 5 % à vie. Pour une pension de 2 500 €/mois servie 22 ans, c’est 33 000 € de gain net.

3. La retraite progressive

Accessible dès 60 ans avec 150 trimestres validés, elle permet de percevoir une fraction de la pension (40 à 80 % selon le temps de travail conservé) tout en continuant à cotiser. Les trimestres acquis pendant la retraite progressive comptent pour le calcul définitif. Idéal pour adoucir la transition sans perdre de droits.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

4. L’épargne retraite complémentaire (PER)

À 50 ans, il vous reste 14 ans pour alimenter un Plan d’Épargne Retraite et compléter le futur écart pension/dernier salaire. Les versements volontaires sont déductibles du revenu imposable dans la limite de 10 % des revenus professionnels (plafond 2024 à environ 35 200 €). Pour un cadre en tranche marginale à 41 %, chaque 10 000 € versés génèrent 4 100 € d’économie d’impôt immédiate — autant de capital qui travaille pour vous jusqu’au départ. La sortie peut se faire en capital, en rente ou de manière mixte selon vos besoins.

Cas particulier : dirigeant de PME, retraite et cession d’entreprise

Pour un dirigeant à 50 ans, la simulation retraite seule ne suffit pas : la cession de la société est souvent le levier le plus puissant. Cas client : un dirigeant d’une PME industrielle (CA 4,2 M€, EBE 580 k€) nous consulte à 51 ans. Sa simulation Info-Retraite affiche une pension brute de 2 800 €/mois à 64 ans — soit 38 % de son dernier revenu professionnel. La cession de son entreprise, préparée sur 4 ans (mise à jour des comptes, structuration juridique, recherche acquéreur), génère un produit net de 2,1 M€ après fiscalité. Placé en assurance-vie et PER, ce capital produit une rente complémentaire de 6 800 €/mois, qui porte le revenu total de retraite à 9 600 €/mois — au-dessus de son dernier salaire net. Délai préparation cession-cash : 47 mois.

Cette logique vaut pour tout dirigeant qui simule sa retraite à 50 ans : il faut intégrer dans le plan global la valeur de transmission de l’entreprise, le timing de cession et la fiscalité applicable (abattement dirigeant retraite, pacte Dutreil, apport-cession). Pour cadrer la valeur de votre société, notre page valorisation explique la méthode. La feuille de route détaillée est dans vendre son entreprise avant la retraite.

Les pièges à éviter dans une simulation retraite à 50 ans

- Se contenter du simulateur de sa banque ou de son assureur. Ces outils sous-estiment souvent la pension complémentaire AGIRC-ARRCO (système à points) pour pousser à des versements PER plus élevés. Toujours croiser avec Info-Retraite.

- Oublier les périodes assimilées (chômage, maladie, service militaire, congé parental). Elles valident des trimestres mais sont parfois absentes du relevé.

- Confondre âge légal et âge du taux plein automatique. À 64 ans, vous pouvez partir, mais sans tous vos trimestres une décote de 1,25 % par trimestre manquant s’applique (plafonnée à 25 %). Le taux plein automatique sans décote reste à 67 ans quelle que soit votre situation.

- Négliger le passage cadre/non cadre ou indépendant/salarié. Chaque rupture peut entraîner une mauvaise consolidation entre régimes : faites vérifier la coordination.

- Racheter des trimestres sans calcul de ROI. Un rachat est rentable si vous partez avec décote OU si vos revenus actuels sont faibles (coût bas) ET que votre pension est élevée. Faites toujours simuler les deux scénarios avec et sans rachat.

Le conseil Matching Value : à 50 ans, la simulation retraite n’est pas une fin : c’est un point de départ. L’écart entre votre pension projetée et votre dernier revenu doit être combinée à un plan d’action sur 10-15 ans — rachat ciblé, PER, retraite progressive, et pour les dirigeants, cession d’entreprise. Faites établir un bilan retraite complet entre 50 et 55 ans, puis remettez-le à jour tous les 3 ans.

Optimiser au-delà de la simulation : les bons réflexes après 50 ans

Une fois la simulation faite et le relevé de carrière fiabilisé, trois actions à mener dans l’année qui suit :

- Demander un entretien information retraite (EIR) auprès de votre caisse principale : gratuit, il permet de valider votre stratégie de départ. À ne pas confondre avec un bilan retraite expert qui va plus loin sur l’optimisation fiscale.

- Évaluer la retraite complémentaire AGIRC-ARRCO : système à points, valeur du point 2026 environ 1,4518 €. Pour les cadres, elle représente souvent 50 à 70 % de la pension totale. Voir notre guide sur l’optimisation de la retraite complémentaire.

- Cartographier votre patrimoine total : immobilier (résidence principale, locatif), assurance-vie, PEA, parts sociales d’entreprise si dirigeant. La retraite ne se limite pas à la pension : elle se construit aussi par les revenus du capital constitué avant 60 ans.

Faire un bilan retraite personnalisé : le bon timing

Pour un dirigeant ou un cadre supérieur, le bon moment pour engager un bilan retraite professionnel est entre 50 et 55 ans. Les leviers les plus puissants — rachat de trimestres, PER maximal, retraite progressive, et pour les chefs d’entreprise la préparation de la cession — demandent 3 à 5 ans de mise en œuvre. Engager la démarche à 60 ans laisse trop peu de temps pour activer la totalité du dispositif. Si vous dirigez une entreprise, le bilan retraite doit être couplé à une réflexion sur la transmission — estimer la valeur de votre société fait partie intégrante du plan.

FAQ — simuler sa retraite à 50 ans

Combien de trimestres faut-il pour partir à taux plein si je suis né dans les années 1970 ?

Pour les générations nées à partir de 1970, le taux plein requiert 172 trimestres validés (43 ans de carrière). L’âge légal de départ est de 64 ans, l’âge du taux plein automatique reste à 67 ans. Entre les deux, si vous partez sans tous vos trimestres, une décote de 1,25 % par trimestre manquant s’applique (plafond 25 %).

Peut-on partir à la retraite avant 64 ans ?

Oui, dans trois cas : la carrière longue (avoir commencé à travailler avant 20, 18 ou 16 ans selon votre génération avec un nombre minimal de trimestres avant cet âge), l’inaptitude au travail reconnue, ou le handicap (taux d’incapacité d’au moins 50 %). Le départ à 50 ans stricto sensu n’est pratiquement possible que pour des situations très spécifiques (grands invalides, militaires, certains régimes spéciaux).

Mon simulateur affiche un taux de remplacement de 45 % : est-ce normal ?

Oui. Le taux de remplacement moyen en France est de 50 à 60 % du dernier salaire net pour un non-cadre, et 40 à 50 % pour un cadre supérieur. Plus le salaire de fin de carrière est élevé, plus l’écart est marqué, car la retraite de base est plafonnée au plafond de la Sécurité Sociale (43 992 € en 2026). Un PER, un immobilier locatif ou la cession d’une entreprise comblent ce gap.

Combien coûte le rachat d’un trimestre à 50 ans ?

Le coût varie selon votre revenu d’activité moyen sur les 3 dernières années et le type de rachat. Ordre de grandeur 2026 pour un salarié à 50 ans : environ 1 700 € pour un trimestre « taux seul » à un revenu modeste, jusqu’à 4 800 € pour un trimestre « taux + durée » à revenu élevé. À 58 ans, le coût grimpe de 30 à 40 %.

Peut-on cumuler emploi et retraite après 64 ans ?

Oui. Le cumul emploi-retraite est libéralisé : si vous avez liquidé toutes vos retraites de base et complémentaires à taux plein, vous pouvez travailler sans plafond de revenus. Depuis la réforme 2023, les cotisations versées en cumul emploi-retraite ouvrent même de nouveaux droits à retraite, ce qui n’était pas le cas auparavant.

Je suis dirigeant : ma société compte-t-elle dans le calcul de ma retraite ?

Vos rémunérations de dirigeant comptent normalement (sous statut TNS ou assimilé salarié selon votre forme juridique). En revanche, la valeur patrimoniale de votre société (les parts ou actions) ne fait pas partie du calcul de pension. Elle constitue un actif distinct mobilisable à la cession. Pour intégrer cette dimension à votre plan retraite, consultez notre méthodologie sur la valorisation d’entreprise.

À quelle fréquence faut-il refaire sa simulation retraite ?

Une simulation complète tous les 3 ans à partir de 50 ans, puis annuellement à partir de 60 ans. Toute évolution majeure (changement d’employeur, passage cadre, statut d’indépendant, divorce, perte d’emploi, héritage) justifie une mise à jour immédiate.

Passer à l’action

La simulation de votre retraite à 50 ans n’a de valeur que si elle débouche sur un plan d’optimisation activé sur 10 à 15 ans. Pour un dirigeant, ce plan inclut nécessairement la cession ou la transmission de l’entreprise — première source de capital retraite. Pour engager une réflexion structurée sur la valeur de votre société et son intégration dans votre stratégie patrimoniale, contactez nos experts en valorisation et transmission d’entreprise.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.