Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

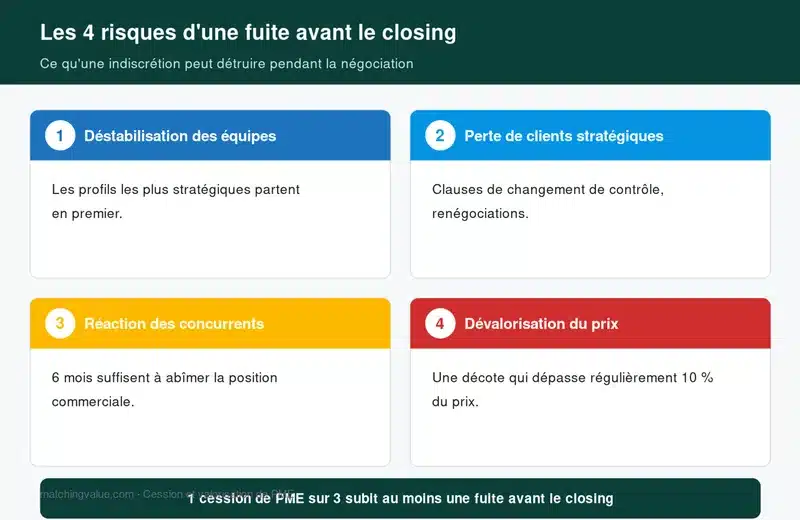

Évaluer gratuitementSelon les retours d’expérience publiés par les associations de cédants, environ une cession de PME sur trois subit au moins une fuite d’information avant le closing.

Les conséquences se chiffrent vite : un client stratégique qui suspend ses commandes par crainte d’un changement d’actionnariat, deux ingénieurs clés qui prennent contact avec un concurrent, et le repreneur ajuste son offre à la baisse de 8 à 15 % en s’appuyant sur cette instabilité nouvelle.

La confidentialité d’une vente d’entreprise n’est pas une lubie de banquier d’affaires : c’est une condition de prix.

Ce guide détaille les mécanismes concrets qui protègent un projet de cession entre le premier rendez-vous avec un conseil et la signature du protocole : l’accord de confidentialité (NDA), la data room, le séquencement de l’information avant et après la lettre d’intention, la communication interne envers les salariés, et les pièges qui font basculer une opération bien engagée.

Pour resituer ces éléments dans le déroulement global, le parcours complet est décrit dans notre guide vendre son entreprise.

Pourquoi la confidentialité est le talon d’Achille de la cession PME

Une cession d’entreprise mobilise une chaîne d’acteurs très large : le dirigeant, les associés, le conseil M&A, l’expert-comptable, l’avocat, plusieurs candidats repreneurs successifs, leurs propres conseils, parfois un banquier, parfois un fonds.

Chaque parcours d’information est un point de fuite potentiel. À la différence d’une transaction immobilière, l’objet vendu — l’entreprise — continue de fonctionner pendant les négociations, avec ses salariés, ses clients, ses fournisseurs. Une rumeur n’est pas anodine : elle modifie le comportement de chacun d’eux et peut détruire en quelques semaines une valeur construite sur dix ans.

Trois caractéristiques rendent les PME particulièrement vulnérables.

- D’abord, le dirigeant est souvent identifié comme « l’âme » de l’entreprise : son projet personnel de cession suffit à inquiéter clients et équipes, même quand aucun nom de repreneur ne circule.

- Ensuite, la taille des équipes (5 à 50 personnes) rend toute information difficile à cantonner — il suffit d’une conversation surprise dans un open-space ou sur un parking pour que la nouvelle se propage.

- Enfin, le tissu local est petit : dans une ville moyenne, fournisseurs, banquiers et concurrents se croisent dans les mêmes cercles professionnels.

Côté valorisation, le risque est mesurable. Quand un repreneur sait que vous êtes « obligé » de vendre — départ à la retraite imminent, problème de santé annoncé, équipe en train de partir —, sa position de négociation se renforce mécaniquement.

À l’inverse, une opération conduite discrètement, sans pression apparente, permet de tenir un prix proche de la valorisation cible calculée en amont.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Les quatre risques concrets d’une fuite avant closing

1. La déstabilisation des équipes

C’est le risque le plus souvent cité par les cédants. Quand l’information sort de façon désordonnée, les meilleurs profils commencent à réfléchir à leur avenir : faut-il rester avec un nouveau patron inconnu ? Faut-il prendre l’offre d’un concurrent qui démarche depuis six mois ? Les départs concernent rarement les profils moyens — toujours les plus stratégiques, ceux qui pèsent dans la valeur de l’entreprise.

2. La perte de clients stratégiques

Certains contrats — distribution, sous-traitance industrielle, services récurrents — contiennent des clauses de changement de contrôle ou des engagements personnels pris par le dirigeant. Une cession annoncée trop tôt déclenche des appels d’offres anticipés, des audits fournisseurs supplémentaires, voire une renégociation pure et simple des tarifs. Sur un portefeuille concentré (trois ou quatre clients qui représentent 60 % du chiffre d’affaires), la perte d’un seul d’entre eux suffit à faire reculer le repreneur ou son banquier.

3. La réaction des concurrents

Une fuite ouvre une fenêtre tactique aux concurrents : démarchage agressif des commerciaux, contact direct des clients clés, ralentissement des engagements en cours pour profiter de l’instabilité. Dans certains secteurs (négoce, distribution, services aux entreprises), six mois suffisent à abîmer durablement la position commerciale.

4. La dévalorisation du prix

Le candidat repreneur qui apprend par un tiers que la cession est sur la place publique négocie autrement. Il sait que le dirigeant doit aboutir, que les concurrents tournent autour, que les équipes s’agitent. La décote constatée sur ce type de dossiers — comparé à des cessions conduites en confidentialité stricte — dépasse régulièrement 10 % du prix, parfois beaucoup plus quand un repreneur exploite une faiblesse apparue en cours de négociation. Pour comprendre comment ces décotes interagissent avec les méthodes d’évaluation, notre article sur la méthode des multiples détaille la mécanique.

Le NDA (Non-Disclosure Agreement) : le rempart juridique

L’accord de confidentialité — aussi appelé NDA pour Non-Disclosure Agreement, ou engagement de confidentialité — est le contrat qui encadre l’échange d’informations confidentielles entre vous et un candidat repreneur. Sa signature précède toute communication d’éléments sensibles : remise du dossier de présentation, du mémorandum d’information, ou tout simplement l’ouverture d’un échange détaillé sur le périmètre cédé.

Juridiquement, le NDA s’appuie sur l’article 1112-2 du Code civil, qui engage la responsabilité de celui qui utilise ou divulgue sans autorisation une information confidentielle obtenue lors de négociations précontractuelles. Le texte est efficace mais demande à être étayé par un écrit contractuel précis pour éviter toute discussion sur la preuve du préjudice et son montant.

Les clauses essentielles d’un NDA cession

Un NDA exploitable pour une cession PME contient au minimum six éléments :

- L’identification des parties : raison sociale, représentant signataire, conseils habilités à recevoir les informations (avocat, expert-comptable, banquier du repreneur).

- La définition des informations confidentielles : tout document, fichier, donnée orale ou échange reçu dans le cadre des discussions, avec une formule large pour éviter les contournements.

- Les exceptions : informations déjà publiques, informations légalement obtenues d’un tiers non lié, informations exigées par une autorité judiciaire ou administrative.

- L’obligation de non-utilisation : les données reçues ne peuvent servir qu’à évaluer l’opération, jamais à un autre projet (lancement concurrent, démarchage commercial, recrutement).

- La durée de l’engagement : entre 3 et 5 ans est la norme française en cession PME, parfois étendue à 7 ans pour des dossiers à fort savoir-faire industriel.

- Les sanctions en cas de violation : clause pénale chiffrée ou évaluation forfaitaire du préjudice, ce qui évite d’avoir à prouver le montant exact du dommage devant le juge.

S’ajoutent souvent une clause de non-sollicitation des salariés et fournisseurs, une obligation de restitution ou destruction des documents en fin de discussion, et une clause de confidentialité de l’existence même des négociations.

NDA unilatéral ou bilatéral ?

Dans une cession PME classique, le NDA est unilatéral : seul le vendeur transmet des informations sensibles, seul le repreneur s’engage à les protéger. Le format bilatéral s’utilise quand le repreneur dévoile lui-même des éléments confidentiels (structure de financement détaillée, projet industriel intégré avec ses propres données chiffrées). Pour les opérations de rapprochement entre deux entreprises (build-up), le bilatéral devient la norme.

La data room et l’ouverture progressive de l’information

La data room électronique est le second pilier du dispositif de confidentialité. Il s’agit d’un espace numérique sécurisé qui regroupe l’ensemble des documents juridiques, comptables, fiscaux, sociaux, commerciaux et techniques de l’entreprise — ceux qui seront analysés pendant la due diligence par les conseils du repreneur.

Les fonctionnalités utiles ne se limitent pas au stockage. Les outils du marché (Drooms, Datasite, Ansarada, ou des solutions plus légères pour PME) intègrent : authentification à deux facteurs, filigrane personnalisé au nom du destinataire sur chaque page ouverte, blocage des téléchargements et des impressions sur les documents les plus sensibles, journalisation complète des accès (qui a consulté quoi, combien de temps, à quelle date). Ces traces servent à la fois à protéger le cédant pendant la négociation et à constituer une preuve en cas de litige.

Le séquencement de l’ouverture compte autant que la sécurité technique. Un dispositif efficace ouvre la data room en trois phases :

- Phase 1 — avant LOI : informations agrégées non nominatives, comptes des trois derniers exercices, organigramme sans noms, présentation produits et marchés.

- Phase 2 — après LOI signée : ouverture des contrats clients principaux anonymisés, contrats de travail des cadres clés (poste, ancienneté, rémunération sans nom), conventions fournisseurs structurantes.

- Phase 3 — phase finale d’audit : levée de l’anonymisation, accès aux données salariés nominatives, secrets industriels, codes sources, formulations.

Cette progressivité protège le cédant contre le risque qu’un candidat utilise les données sensibles si le deal ne se conclut pas.

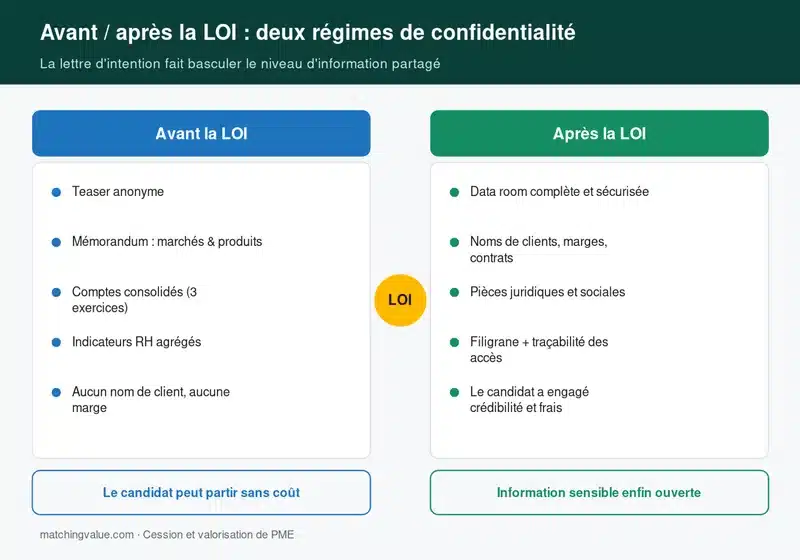

Avant et après la LOI : deux régimes de confidentialité

La lettre d’intention (ou LOI, pour Letter of Intent) marque la bascule entre exploration et négociation engagée. Avant la LOI, le candidat n’a investi ni temps significatif ni honoraires de conseil — il peut quitter la discussion sans coût et utiliser ce qu’il a appris. Après la LOI, il a engagé sa crédibilité, ses ressources internes, et souvent les premiers frais d’audit.

Concrètement, le périmètre des informations partagées suit cette logique. Avant LOI : teaser anonyme, mémorandum d’information avec marchés et produits, comptes consolidés des trois derniers exercices, indicateurs RH agrégés. Aucun nom de client, aucune marge par contrat, aucun salaire individuel. Après LOI : ouverture progressive vers les éléments nominatifs et stratégiques, dans le cadre exclusif négocié avec le candidat retenu.

La LOI elle-même contient une clause de confidentialité renforcée par rapport au NDA initial : elle couvre la durée d’exclusivité (typiquement 60 à 90 jours), précise la possibilité d’associer de nouveaux conseils, et engage le candidat à informer le cédant de toute communication externe envisagée.

Communication interne : quand et comment informer ses salariés

La gestion des salariés combine deux contraintes : une obligation légale (loi Hamon du 31 juillet 2014, allégée par la loi Macron du 6 août 2015) et une exigence opérationnelle de stabilité de l’équipe pendant la négociation.

La loi Hamon impose d’informer les salariés de l’intention de vendre au moins deux mois avant la cession, pour leur ouvrir la possibilité de présenter une offre de rachat. Ce dispositif s’applique aux entreprises de moins de 250 salariés. Sa violation n’entraîne plus l’annulation de la vente depuis la loi Macron, mais une amende civile pouvant atteindre 2 % du prix de cession. La durée de deux mois court à partir de l’information délivrée — elle n’empêche donc pas de mener les négociations confidentiellement en amont.

En pratique, le cercle des personnes informées suit une progression maîtrisée :

- Cercle 1 (dès le démarrage du projet) : associés, dirigeant, conseil M&A. Trois à cinq personnes maximum.

- Cercle 2 (au stade des due diligences) : directeur financier ou expert-comptable, parfois directeur opérationnel si la documentation l’exige. Les auditeurs sont présentés comme une mission ponctuelle (audit qualité, certification, mission stratégique).

- Cercle 3 (au protocole d’accord) : encadrement clé, avec un message coordonné entre cédant et repreneur sur la continuité du projet.

- Cercle 4 (avant le closing, dans les délais Hamon) : ensemble des salariés, conformément à l’obligation légale.

Préparer les éléments de langage est essentiel : un courrier signé conjointement par le cédant et le repreneur, présenté en réunion par les deux parties, rassure mieux qu’une annonce unilatérale relayée par un mail froid.

Pièges à éviter dans la gestion de la confidentialité

- Le NDA générique téléchargé en ligne : les modèles gratuits couvrent rarement les spécificités d’une cession PME (clause de non-sollicitation des salariés, séquencement avant/après LOI, clause pénale chiffrée). Un NDA non adapté est aussi exposé qu’aucun NDA.

- Le NDA signé par la mauvaise entité : si le candidat est un fonds, l’engagement doit couvrir la holding et les sociétés de gestion. S’il s’agit d’un industriel, l’engagement doit lier la maison mère, pas une filiale créée pour l’occasion.

- L’envoi de pièces par e-mail standard : les pièces jointes circulent en clair, sont stockées sur des serveurs de messagerie, peuvent être transférées en un clic. Passer systématiquement par la data room avec tracking.

- L’information donnée trop tôt aux cadres : un directeur opérationnel mis dans la confidence trois mois trop tôt finit par en parler à son numéro deux, qui en parle à un commercial. Le cercle 2 doit rester aussi étroit que possible.

- L’oubli du nom de code : un projet baptisé « Projet Bordeaux » dans tous les échanges (réunions, e-mails, agendas partagés) reste confidentiel beaucoup plus longtemps qu’un projet désigné par le nom de l’entreprise.

- Ne pas tracer les diffusions : sans journal d’envoi, prouver l’origine d’une fuite devient impossible. Toute pièce remise hors data room doit être consignée (date, destinataire, type de document).

Le conseil Matching Value — La confidentialité d’une cession ne se décrète pas, elle s’organise. Un NDA bien rédigé, une data room pilotée par phases, un nom de code utilisé dès le premier rendez-vous, un cercle d’informés réduit à l’essentiel : ces quatre briques tiennent dans 90 % des dossiers. La cinquième brique, souvent négligée, c’est l’intermédiation par un mandataire de cession qui filtre les candidats avant qu’ils accèdent aux informations. C’est cette couche humaine qui fait la différence entre un dispositif théorique et une protection réelle.

Préparer votre projet de cession en confidentialité

Chaque dossier impose un dimensionnement spécifique du dispositif de confidentialité : la taille des équipes, la concentration du portefeuille clients, le niveau de savoir-faire technique, la présence ou non de concurrents directs locaux. Une valorisation préalable permet de construire le dossier de présentation et le plan d’approche en cohérence avec la stratégie de confidentialité retenue, et de chiffrer la décote potentielle qu’une fuite pourrait coûter.

👉 Estimez gratuitement la valeur de votre entreprise et discutez de votre dispositif de confidentialité avec un expert M&A : démarrer mon évaluation.

FAQ : confidentialité dans la vente d’une entreprise

Pourquoi la confidentialité est-elle cruciale lors d’une cession d’entreprise ?

Parce qu’une cession touche directement les parties prenantes opérationnelles (salariés, clients, fournisseurs, banquiers). Une fuite déstabilise les équipes, ouvre une fenêtre aux concurrents et donne un levier de négociation au candidat repreneur. La décote constatée sur les dossiers où la confidentialité a été mal gérée dépasse régulièrement 10 % du prix.

Qu’est-ce qu’un accord de confidentialité (NDA) en cession d’entreprise ?

Un NDA — Non-Disclosure Agreement, ou accord de confidentialité — est le contrat signé par tout candidat repreneur avant de recevoir des informations confidentielles. Il engage le signataire à ne pas divulguer les données reçues, à ne pas les utiliser hors évaluation de l’opération, et fixe les sanctions en cas de violation.

Quelle est la durée typique d’un accord de confidentialité ?

Trois à cinq ans est la norme en cession PME française. Cinq ans est souvent retenu comme compromis entre protection effective et acceptabilité par les candidats. Au-delà de sept ans, la clause devient difficilement opposable et les repreneurs refusent généralement.

Que risque un repreneur qui viole un NDA cession ?

Une clause pénale chiffrée dans le NDA fixe le montant dû en cas de violation, sans avoir à prouver le préjudice exact. À défaut, la responsabilité civile s’applique sur le fondement de l’article 1112-2 du Code civil, avec une indemnisation à hauteur du préjudice prouvé. S’ajoute le risque réputationnel dans le petit milieu du M&A français.

Quand informer les salariés du projet de cession ?

La loi Hamon impose une information au moins deux mois avant la signature pour les entreprises de moins de 250 salariés. En pratique, on informe l’ensemble du personnel au stade du protocole d’accord, environ deux à trois mois avant le closing, dans le cadre d’un message coordonné entre cédant et repreneur.

Comment fonctionne une data room dans une cession ?

La data room est un espace numérique sécurisé qui regroupe les documents de l’entreprise (comptables, juridiques, sociaux, commerciaux). Les clients du dispositif — les candidats repreneurs et leurs conseils — y accèdent par phases, avec une traçabilité complète des consultations. C’est l’outil central de la due diligence et de l’ouverture progressive de l’information.

Faut-il un nom de code pour son projet de cession ?

Oui, systématiquement. Un nom de code (« Projet Bordeaux », « Opération Mercure », « Dossier Atlas ») utilisé dans tous les échanges écrits et oraux entre cédant, conseils et candidats limite considérablement le risque qu’une indiscrétion remonte vers les salariés ou les clients. Le nom de l’entreprise n’apparaît qu’après signature du NDA.

Quelle différence entre confidentialité avant et après la LOI ?

Avant la lettre d’intention, le candidat n’a rien engagé et peut quitter la discussion sans coût : on lui transmet uniquement des informations agrégées (teaser, mémorandum, comptes consolidés). Après la LOI signée, l’exclusivité et l’engagement de moyens du candidat justifient l’ouverture progressive de la data room vers les éléments nominatifs et stratégiques.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc