Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementEn 2026, il faut 1 803 € brut par trimestre – soit 7 212 € sur l’année – pour valider quatre trimestres de retraite. Ce seuil, fixé à 150 fois le SMIC horaire brut en vigueur au 1er janvier (12,02 €), est le même pour un cadre à temps plein, une vendeuse à mi-temps ou un saisonnier qui ne travaille que trois mois dans l’année. Le problème ? Pour un salarié au SMIC à 24 heures hebdomadaires, on tombe à environ 6 200 € sur 12 mois : un trimestre par an se perd, sans que personne ne prévienne. Et c’est, à terme, une décote définitive sur la pension de base et la complémentaire Agirc-Arrco.

Cet article décrypte les seuils de validation 2026 d’un trimestre de retraite, identifie les profils à risque – temps partiel, contrats courts, polyactivité, jobs saisonniers, micro-entrepreneurs, travailleurs indépendants des professions artisanales et libérales – et donne les leviers concrets pour ne perdre aucun trimestre sur une carrière à petits salaires.

La règle 2026 : 1 803 € par trimestre, 7 212 € pour l’année complète

La règle est inscrite à l’article R. 351-9 du Code de la sécurité sociale : pour valider un trimestre, il faut cotiser sur un revenu au moins égal à 150 fois le SMIC horaire brut en vigueur au 1er janvier de l’année considérée. La circulaire Cnav n° 2025-33 du 23 décembre 2025 fixe les montants applicables sur l’ensemble de 2026.

Avec un SMIC horaire brut de 12,02 € au 1er janvier 2026 (+1,18 % par rapport à 2025), les seuils de validation pour les salariés du régime général sont les suivants :

- 1 trimestre : 1 803 € brut cotisés sur l’année

- 2 trimestres : 3 606 € brut

- 3 trimestres : 5 409 € brut

- 4 trimestres (plafond) : 7 212 € brut

Trois principes qui changent tout pour les petits salaires

Premier principe : la durée de travail n’entre pas dans le calcul, et les heures travaillées ne sont pas le critère. Seul le montant du revenu brut perçu et soumis à cotisations vieillesse est nécessaire pour la validation, et il est possible de valider 4 trimestres en quelques mois si la rémunération est suffisante. Un saisonnier qui gagne 8 000 € en quatre mois valide ses 4 trimestres ; un employé à mi-temps qui n’atteint que 6 800 € sur 12 mois n’en valide que 3.

Deuxième principe : le cumul est annuel et tous emplois confondus. Tous les revenus cotisés de l’année civile sont additionnés. Si vous enchaînez plusieurs CDD chez différents employeurs, les rémunérations s’agrègent automatiquement chez l’URSSAF pour atteindre les seuils. C’est mécanique : il n’y a aucune démarche à faire.

Troisième principe : le plafond est fixé à 4 trimestres par année civile, quel que soit le revenu. Gagner 50 000 € en six mois ne donne pas plus de droits qu’en gagner 10 000 €, dès lors qu’on dépasse le seuil de 7 212 €. Et il existe une limite mensuelle parfois ignorée : on ne peut pas valider plus de 2 trimestres par mois civil, car le salaire pris en compte est plafonné au plafond mensuel de la Sécurité sociale (4 005 € en 2026).

Qui est concerné par le risque de « trimestres perdus » ?

Le seuil de 7 212 € paraît modeste – il représente environ 33 % du SMIC annuel brut – mais une part importante de la population active passe en dessous une ou plusieurs années dans sa carrière, souvent sans le savoir.

Les profils les plus exposés

Salariés à temps partiel. Un employé payé au SMIC sur 24 heures par semaine perçoit environ 1 251 € brut par mois, soit 15 012 € sur l’année : il valide ses 4 trimestres sans difficulté. En revanche, à 17 heures par semaine au SMIC, le revenu annuel descend à environ 10 631 € – toujours suffisant. Le couperet tombe en dessous de 11 heures hebdomadaires au SMIC : on passe sous les 7 212 €, et un trimestre saute chaque année.

Saisonniers et contrats courts. Un saisonnier qui ne travaille que durant la saison d’été (juin–septembre) au SMIC à temps plein cumule environ 7 300 € : il valide tout juste ses 4 trimestres. Un mois en moins, et il n’en valide que 3. C’est particulièrement piégeux pour les jobs étudiants et les saisonniers d’hiver qui rentrent dans la vie active avec des années à 1 ou 2 trimestres validés seulement.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Multi-employeurs et pluriactivité. Une assistante maternelle déclarée chez trois familles ou une caissière qui cumule deux mi-temps additionne ses revenus pour la validation. Mais attention : si un employeur n’a pas correctement déclaré les heures, le revenu manquant ne sera pas reporté sur le relevé de carrière. La vérification annuelle devient indispensable.

Micro-entrepreneurs à faibles revenus. Pour les indépendants en micro-entreprise, la validation dépend du chiffre d’affaires après abattement forfaitaire. En 2026, il faut générer environ 6 145 € de CA en vente/restauration pour valider 1 trimestre (24 579 € pour 4 trimestres), et 2 700 € en prestations BNC non réglementées (10 800 € pour 4 trimestres). En dessous, des années entières peuvent ne valider aucun trimestre.

Femmes, mères de famille et carrières hachées

Les petits salaires et les carrières fragmentées touchent plus fortement les femmes : selon la Drees, près de 28 % des salariées sont à temps partiel, contre 8 % des hommes. Sur une carrière complète, ce différentiel se traduit par des trimestres manquants et une pension de retraite de base nettement inférieure. La majoration de durée d’assurance pour enfants (jusqu’à 8 trimestres par enfant) et l’AVPF (Assurance Vieillesse des Parents au Foyer) compensent partiellement, mais ne suffisent pas toujours.

Cas pratiques : ce que donne vraiment votre fiche de paie

Trois exemples chiffrés pour visualiser concrètement la mécanique des seuils 2026 :

Cas n°1 — Caissière à mi-temps. Marie travaille 17 h/semaine en grande distribution. Salaire mensuel brut : 886 €. Cumul annuel : 10 632 €. Résultat : 4 trimestres validés. Marge confortable au-dessus du seuil de 7 212 €.

Cas n°2 — Saisonnier viticole. Pierre travaille 3 mois pleins durant les vendanges à 1 850 € brut/mois. Cumul annuel : 5 550 €. Résultat : 3 trimestres validés (seuil 3 trimestres = 5 409 €). Il aurait fallu 1 662 € de revenus supplémentaires – soit environ 27 jours de SMIC en plus – pour valider le 4e trimestre.

Cas n°3 — Étudiante en jobs ponctuels. Léa cumule un job d’été (1 mois SMIC = 1 823 €), un emploi week-end pendant l’année (250 €/mois sur 9 mois = 2 250 €) et un babysitting déclaré CESU (1 200 €). Cumul : 5 273 €. Résultat : 2 trimestres validés (seuil 2 = 3 606 €). Léa ne valide que 2 trimestres sur l’année, malgré une activité quasi continue.

Le conseil Matching Value : tenez un suivi sur tableur de vos revenus bruts annuels, ligne par ligne d’employeur. Au-dessus de 7 212 € en 2026, votre année est « sauvée ». En dessous, vous savez immédiatement combien il vous manque pour valider un trimestre de plus.

Cas client : 11 trimestres récupérés sur une carrière à temps partiel

Sophie, 58 ans, ancienne aide à domicile dans le Var, nous consulte pour vérifier sa carrière avant de planifier sa cessation d’activité. Son relevé de carrière affiche 132 trimestres validés sur les 169 requis pour le taux plein. Diagnostic en deux temps :

Première anomalie : entre 2003 et 2010, elle travaillait pour trois employeurs particuliers déclarés via le CESU. Sur cinq années, les revenus déclarés par l’un des trois (environ 1 100 €/an) n’apparaissent jamais sur son relevé. Reconstruction du dossier à partir des avis d’imposition et des attestations CESU : 5 trimestres récupérés.

Deuxième anomalie : trois années avec 1 à 2 trimestres « perdus » parce qu’elle frôlait le seuil. En cumulant les bulletins de salaire archivés (y compris une mission d’intérim oubliée en 2008), 6 trimestres supplémentaires entrent dans le décompte.

Résultat : 143 trimestres au lieu de 132. À 64 ans, Sophie atteindra le taux plein automatique avec 169 trimestres au lieu d’une décote de 6,5 trimestres (8,1 % de moins, soit environ 95 €/mois de pension à vie). Durée de la régularisation : 7 mois, coût zéro.

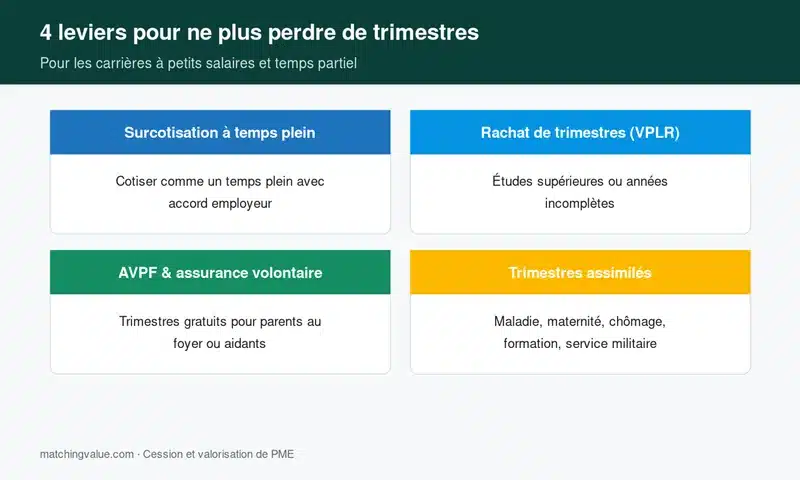

Les leviers pour ne plus perdre de trimestres avec un petit salaire

1. La surcotisation à temps plein (régime général)

Depuis la réforme de 2003, les salariés à temps partiel peuvent surcotiser sur la base d’un salaire à temps plein. L’accord écrit avec l’employeur est obligatoire : il devra acquitter une cotisation patronale plus importante, ce qui freine souvent la démarche. Si elle est acceptée, la surcotisation permet de valider 4 trimestres même avec un revenu réel inférieur à 7 212 €, et alimente le calcul du salaire annuel moyen (SAM) sur les 25 meilleures années. Elle est cumulable avec la surcotisation à l’Agirc-Arrco.

2. Le rachat de trimestres (versement pour la retraite)

Le rachat de trimestres permet de combler les années incomplètes ou les périodes d’études supérieures (12 trimestres maximum par carrière). Le coût dépend de l’âge, du revenu et de l’option choisie (taux seul ou taux + durée d’assurance). En 2026, racheter un trimestre coûte entre environ 1 200 € (40 ans, faibles revenus, option taux seul) et plus de 7 000 € (60 ans, revenus élevés, option taux + durée). À considérer uniquement si la rentabilité est avérée – ce qui suppose une simulation préalable.

3. L’AVPF et l’assurance volontaire vieillesse

L’Assurance Vieillesse des Parents au Foyer (AVPF) attribue automatiquement des trimestres aux parents qui réduisent ou arrêtent leur activité pour élever un jeune enfant, sous conditions de ressources. Pour les indépendants à très faibles revenus, la cotisation minimale auprès de l’URSSAF garantit la validation de 3 trimestres par an, quel que soit le chiffre d’affaires. Les personnes sorties du salariat peuvent également souscrire une assurance volontaire vieillesse auprès de leur caisse.

4. Les trimestres assimilés à ne pas oublier

Plusieurs périodes sans activité génèrent automatiquement des trimestres assimilés : maladie ou maternité (1 trimestre pour 60 jours indemnisés), accident du travail (1 trimestre pour 60 jours), chômage indemnisé (1 trimestre pour 50 jours), service militaire (1 trimestre pour 90 jours). Sur une année difficile à valider en cotisé, ces trimestres assimilés peuvent suffire à compléter à 4. Le report sur le relevé de carrière n’est pas toujours automatique : conserver les justificatifs (notifications France Travail, attestations CPAM) est impératif.

Pièges à éviter sur les carrières à petits salaires

- ⚠️ Croire que les heures complémentaires comptent dans la durée. Elles entrent dans le calcul du salaire, pas dans le décompte des heures pour la validation. Seul le revenu brut compte.

- ⚠️ Ignorer le plafond de 2 trimestres par mois. Un gros bonus exceptionnel sur un mois ne peut pas, à lui seul, valider 4 trimestres : il faut au moins 2 mois civils différents de cotisations.

- ⚠️ Oublier les contrats CESU et les emplois à domicile. C’est l’une des principales sources de trimestres manquants. Demandez les attestations annuelles CESU et conservez-les 30 ans.

- ⚠️ Confondre trimestre validé et trimestre cotisé. Les trimestres assimilés (chômage, maladie) comptent pour le taux plein, mais pas pour la retraite anticipée pour carrière longue, qui exige des trimestres cotisés ou réputés cotisés.

- ⚠️ Attendre la liquidation pour vérifier le relevé. La régularisation peut prendre plusieurs mois et certains documents (paies anciennes, attestations CESU disparues) peuvent être impossibles à reconstituer.

- ⚠️ Compter sur la régularisation automatique des arriérés. Si l’employeur n’a pas payé les cotisations, le salarié doit en faire la demande – preuve de refus ou de disparition de l’employeur à l’appui.

Vérifier et régulariser : la démarche concrète

Trois étapes simples, à faire dès maintenant :

1. Téléchargez votre relevé de carrière tous régimes sur info-retraite.fr (accès FranceConnect). Vérifiez année par année : le nombre de trimestres validés, le salaire reporté, et les trimestres assimilés (maladie, chômage, service militaire).

2. Identifiez les anomalies. Toute année avec un revenu connu mais 0 trimestre, toute période d’études supérieures, de stage ou d’apprentissage avant 1972 oubliée, tout changement de régime mal enregistré (passage salarié → indépendant) doit faire l’objet d’une demande de régularisation.

3. Rassemblez les justificatifs : bulletins de salaire (à conserver à vie), certificats de travail, attestations URSSAF, notifications France Travail, état signalétique des services militaires, attestations CESU. Adressez la demande à votre caisse régionale (Carsat) par courrier recommandé ou via le portail en ligne.

Aller plus loin : préparer sereinement sa retraite

La validation des trimestres n’est qu’un volet de la préparation à la retraite. Pour les dirigeants de TPE/PME et les artisans, la cession de l’entreprise est souvent l’autre pilier financier du projet de retraite. Une transmission bien préparée 3 à 5 ans à l’avance peut représenter plusieurs années de pension supplémentaires – pour évaluer ce levier, notre équipe propose une estimation de valorisation confidentielle et sans engagement.

Pour les salariés et les particuliers, le diagnostic démarre par une analyse complète du relevé de carrière et un audit des seuils année par année, avant tout arbitrage (surcotisation, rachat, AVPF). Vous pouvez consulter nos guides connexes sur le contrôle des points de retraite complémentaire, la contestation d’un refus de rachat de trimestres, les années manquantes sur le relevé de carrière et la disparition de points Agirc-Arrco.

FAQ — Vos questions sur les seuils 2026

Quel est le salaire minimum pour valider 1 trimestre en 2026 ?

1 803 € brut soumis à cotisations vieillesse, soit 150 fois le SMIC horaire brut en vigueur au 1er janvier 2026 (12,02 €). Le seuil est identique en métropole et dans les DROM (hors Mayotte qui dispose d’un barème spécifique).

Peut-on valider 4 trimestres en travaillant à temps partiel ?

Oui, dès lors que le cumul annuel des revenus bruts atteint 7 212 € en 2026. Pour un temps partiel au SMIC, cela correspond à environ 11 heures par semaine minimum. En dessous, un ou plusieurs trimestres sont perdus chaque année.

Que se passe-t-il si je ne valide pas mes 4 trimestres une année ?

Les trimestres manquants se traduisent par une décote sur la pension de retraite si vous partez sans le taux plein. Chaque trimestre manquant entraîne une minoration de 1,25 % sur la retraite de base (plafonnée à 25 %), avec un effet équivalent sur la complémentaire Agirc-Arrco. Vous pouvez aussi décaler le départ ou racheter les trimestres concernés.

Les jobs étudiants et les contrats saisonniers valident-ils des trimestres ?

Oui, tous les revenus bruts soumis à cotisations vieillesse comptent, sans âge minimum. Un job d’été d’un mois au SMIC valide 1 trimestre. C’est précisément pourquoi il est important de conserver les bulletins de salaire dès le premier emploi.

Comment surcotiser à temps plein quand on est à mi-temps ?

La surcotisation suppose un accord écrit avec l’employeur, qui n’est pas obligé d’accepter (la cotisation patronale augmente). Si l’accord est conclu, vous cotisez sur la base d’un salaire à temps plein, ce qui permet de valider les 4 trimestres et d’améliorer le salaire annuel moyen (SAM) entrant dans le calcul de la pension.

Les revenus de plusieurs employeurs s’additionnent-ils ?

Oui, automatiquement. Tous les salaires bruts cotisés chez tous les employeurs au cours de l’année civile sont cumulés par l’URSSAF pour atteindre les seuils de validation. Vérifiez toutefois sur le relevé de carrière que chaque employeur a correctement déclaré ses heures.

Le rachat de trimestres est-il toujours rentable pour un petit salaire ?

Pas systématiquement. Le rachat coûte entre 1 200 € et 7 000 € par trimestre selon l’âge et le revenu. Pour une petite pension, le retour sur investissement peut être long (10 à 15 ans). Une simulation préalable, intégrant l’option choisie (taux seul ou taux + durée), est indispensable avant de s’engager.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc