Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementSept PME sur dix mises en vente ne trouvent pas preneur dans un délai raisonnable. Pas parce qu’elles sont mauvaises, mais parce qu’elles sont illisibles pour un repreneur : reporting financier instable, dépendance excessive au dirigeant, litiges latents, contrats clients non sécurisés. Le diagnostic de transmissibilité est l’outil qui transforme ce flou en feuille de route opérationnelle. Réalisé 12 à 24 mois avant la cession, il vaut souvent 15 à 30 % de prix supplémentaire au closing.

Cet audit 360° évalue votre entreprise avec les yeux d’un acquéreur : santé financière, qualité des actifs, dépendances, gouvernance, risques juridiques. L’objectif n’est pas de produire un rapport de plus, mais d’identifier précisément ce qui va freiner ou faciliter la cession, puis de corriger ce qui peut l’être avant la mise en marché.

Qu’est-ce qu’un diagnostic de transmissibilité ?

Le diagnostic de transmissibilité est une analyse exhaustive de l’entreprise visant à mesurer son aptitude réelle à changer de propriétaire. Il dépasse largement le simple bilan : il évalue la transmissibilité du modèle économique, la solidité des contrats, la qualité des comptes, la dépendance au dirigeant, le niveau de risque opérationnel et juridique, et le potentiel de croissance perçu par un acquéreur. C’est l’équivalent côté vendeur de la due diligence que mèneront ensuite les repreneurs.

L’erreur classique consiste à confondre rentabilité et transmissibilité. Une entreprise peut afficher 20 % d’EBE et rester invendable parce que tout repose sur la signature du dirigeant, parce que les comptes sont approximatifs ou parce que 60 % du chiffre d’affaires dépend d’un client unique. À l’inverse, une PME au résultat plus modeste mais lisible, organisée et autonome se cède rapidement et au prix.

Le conseil Matching Value : avant de chercher un repreneur, posez-vous une question simple : « Si je m’arrête trois mois, que se passe-t-il ? ». Si la réponse est « tout s’arrête », votre entreprise n’est pas encore transmissible — elle est dépendante. Le diagnostic sert précisément à mesurer cette dépendance et à la corriger.

Pourquoi réaliser un diagnostic 12 à 24 mois avant la cession ?

Le timing fait toute la différence entre une cession subie et une cession optimisée. Réalisé trop tard — quelques semaines avant la mise en vente — le diagnostic n’a plus que la valeur d’un constat : on ne corrige plus rien, on accepte la décote. Réalisé 12 à 24 mois en amont, il devient un véritable levier de création de valeur.

Ce délai permet trois choses concrètes :

- Corriger les faiblesses structurelles : restructurer le capital, sortir l’immobilier du périmètre, fiabiliser les comptes, signer des contrats commerciaux pluriannuels.

- Construire un historique cohérent : un repreneur valorise la régularité. Deux clôtures trimestrielles propres et un reporting mensuel disciplinés sur 18 mois pèsent plus qu’un beau bilan unique.

- Réduire la dépendance au dirigeant : déléguer progressivement, structurer un middle management, documenter les processus clés. Une transition de 18 mois est crédible ; une transition de 3 semaines effraie.

En pratique, plus le diagnostic est anticipé, plus la marge de manœuvre est large pour maximiser la valeur et minimiser les risques financiers au moment de la négociation.

Les 5 piliers du diagnostic 360°

Un diagnostic de transmissibilité solide ne se limite jamais aux chiffres. Il couvre cinq dimensions interdépendantes qui, prises ensemble, dessinent la « valeur transmissible » de l’entreprise.

1. Pilier financier : la lisibilité avant la rentabilité

L’analyse financière examine bien plus que le résultat net. Elle décortique les flux de trésorerie, la qualité du BFR, la stabilité de la marge brute, la part de récurrent dans le chiffre d’affaires, le ratio dette/EBE et la méthode des multiples applicable à votre secteur. Surtout, elle traque les retraitements que demandera tout repreneur sérieux : rémunérations dirigeantes sur-normales, charges non récurrentes, locations entre sociétés liées, frais personnels qui transitent par l’entreprise.

La rentabilité compte, mais la lisibilité compte autant. Des comptes propres, sans zones d’ombre, valent souvent une majoration de 0,5 à 1 tour d’EBITDA dans la négociation finale.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

2. Pilier juridique : sécuriser avant de vendre

Le diagnostic juridique passe en revue les statuts, les pactes d’associés, les baux commerciaux, les contrats clients et fournisseurs stratégiques, les licences, brevets et marques, ainsi que les éventuels litiges en cours ou latents — prud’homaux, commerciaux, fiscaux. Un procès oublié de 80 000 € peut faire dérailler une cession à 4 M€, parce qu’il déclenche une garantie d’actif et de passif élargie et une décote disproportionnée.

Point de vigilance souvent ignoré : les clauses de changement de contrôle dans les contrats clés. Si vos trois plus gros clients peuvent rompre leur contrat à la signature, votre cession ne vaut plus rien sans leur accord préalable.

3. Pilier stratégique : comprendre votre modèle économique

L’analyse stratégique cartographie le positionnement, les avantages concurrentiels, la dynamique du marché et le potentiel de croissance. Elle répond à la seule question qui intéresse vraiment un acquéreur : « Que vais-je acheter, et comment vais-je faire grandir cette entreprise après vous ? ».

Cette dimension exige d’objectiver ce qui est souvent intuitif chez le dirigeant : pourquoi les clients reviennent, ce qui distingue l’offre, où sont les barrières à l’entrée, quels sont les segments sous-exploités. Sans ce travail, le dossier de présentation ne raconte qu’un passé ; avec lui, il vend un futur.

4. Pilier organisationnel : sortir de la dépendance au dirigeant

C’est le critère que tout repreneur teste en premier. L’évaluation porte sur la structure de l’équipe, la solidité du middle management, la documentation des processus, la délégation effective, la concentration des relations clients sur le dirigeant. La gestion opérationnelle doit pouvoir survivre à la cession ; sinon, le repreneur achète une coquille.

Concrètement, le diagnostic mesure si une absence prolongée du dirigeant (six semaines minimum) déclenche une perte de chiffre d’affaires, un retard de production, une fuite de clients. Si oui, la première feuille de route à 12 mois consiste à dérisquer ce point — sans quoi aucun acquéreur sérieux ne paiera le prix demandé.

5. Pilier patrimoine et structure : nettoyer le périmètre

Beaucoup de dirigeants ont mélangé patrimoine professionnel et personnel : immobilier d’exploitation détenu en SCI familiale puis loué à la société, véhicules personnels au bilan, comptes courants d’associés croisés, holdings dormantes. La structure et patrimoine est précisément ce que le diagnostic clarifie : ce qui doit rester dans le périmètre cédé, ce qui doit en sortir, et comment.

Cas typique : une entreprise valorisée 3,5 M€ avec un immeuble industriel de 1,2 M€ au bilan. La structuration des actifs consiste à filialiser l’immobilier dans une SCI séparée et à proposer un bail commercial au repreneur. Résultat : la cession devient finançable (moins de cash à mobiliser), le dirigeant garde un actif rentable, et la valorisation de l’exploitation s’apprécie.

Comment se déroule concrètement un diagnostic de transmissibilité ?

Un diagnostic sérieux ne se résume pas à un questionnaire. Il s’articule autour de quatre phases qui s’étalent sur 4 à 8 semaines.

Phase 1 — Collecte (1 à 2 semaines). Trois exercices comptables complets, prévisionnels, contrats clés (clients, fournisseurs, baux, prêts), statuts à jour, pactes, organigramme, KPIs commerciaux, listing des litiges. C’est l’équivalent d’une data room simplifiée.

Phase 2 — Analyse (2 à 3 semaines). Croisement des données financières, juridiques, opérationnelles. Identification des faiblesses à corriger et des forces à mettre en valeur. Estimation préliminaire de la valeur de l’entreprise selon plusieurs méthodes (multiples sectoriels, DCF, ANCC) — voir notre page valorisation.

Phase 3 — Restitution (1 semaine). Présentation au dirigeant d’un rapport structuré : note de transmissibilité (score sur 100), forces, faiblesses, risques, fourchette de valorisation actuelle, fourchette potentielle après corrections.

Phase 4 — Feuille de route (continu). Plan d’actions priorisé sur 12 à 24 mois, mesurable. C’est cette feuille de route qui transforme le diagnostic en levier de valeur, et non en simple constat.

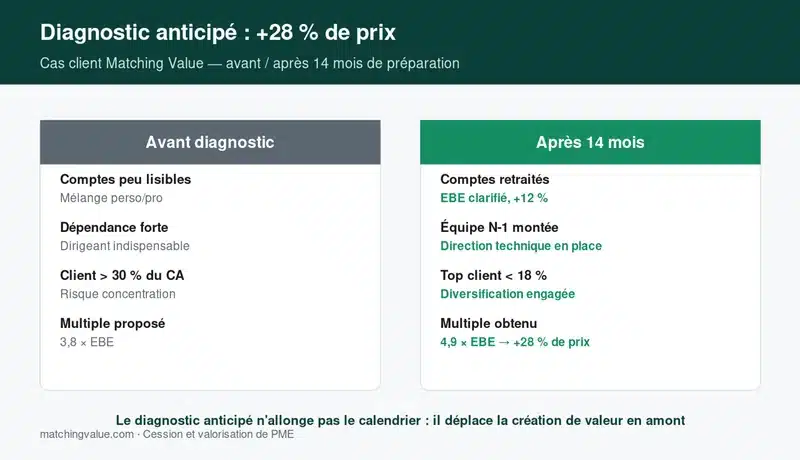

Cas client Matching Value : +28 % de prix après 14 mois de préparation

Une PME industrielle dans la métallurgie, 6,8 M€ de chiffre d’affaires, 11 % d’EBE, dirigeant 62 ans, souhaite céder dans les 18 mois. Premier diagnostic à T0 : valorisation indicative entre 2,4 et 2,9 M€. Trois freins majeurs identifiés : dépendance forte au dirigeant (relation directe avec les 4 plus gros clients représentant 51 % du CA), litige prud’homal latent à 95 k€, immobilier industriel détenu en direct par la société (alourdit le bilan et complique le financement repreneur).

La feuille de route conduite sur 14 mois s’est concentrée sur trois chantiers : recrutement d’un directeur commercial qui a repris la relation avec les clients clés, transaction prud’homale sécurisée (45 k€ négociés), filialisation de l’immobilier dans une SCI patrimoniale avec bail commercial. Un quatrième chantier — mise en place d’un reporting mensuel avec clôtures trimestrielles — a été conduit en parallèle.

Closing 16 mois après le démarrage du diagnostic : 3,4 M€ pour la société d’exploitation, plus la SCI immobilière conservée et louée. Soit un gain net de +500 à +900 k€ par rapport à la valorisation initiale, sur un investissement de diagnostic et d’accompagnement inférieur à 50 k€.

Diagnostic de transmissibilité ou évaluation classique : quelle différence ?

Une évaluation d’entreprise répond à une question : « Combien vaut-elle aujourd’hui ? ». Le diagnostic de transmissibilité répond à trois questions enchaînées : « Combien vaut-elle ? Pourquoi ne vaut-elle pas plus ? Que faire pour qu’elle vaille plus dans 12 à 24 mois ? ».

L’évaluation est un instantané ; le diagnostic est un plan de bataille. Les deux livrables se complètent : on commence rarement par l’évaluation seule sans poser la question de la transmissibilité, sauf en cas de cession contrainte (santé, conflit entre associés, retraite imposée). C’est aussi pour cette raison que l’importance du diagnostic croît avec la valeur en jeu : pour une PME à 800 k€, un audit léger peut suffire ; au-delà de 2 M€, l’audit 360° devient incontournable.

Les 6 pièges à éviter

- ⚠️ Confondre rapidité et improvisation. Vouloir céder en 3 mois sans diagnostic, c’est accepter une décote moyenne de 15 à 25 %.

- ⚠️ Cacher les faiblesses. Un repreneur expérimenté et son cabinet de due diligence les trouveront. Mieux vaut les nommer, les chiffrer et proposer un traitement.

- ⚠️ Sous-estimer la dépendance au dirigeant. C’est le premier point que regarde tout acquéreur professionnel. Tout diagnostic qui n’aborde pas frontalement ce sujet est incomplet.

- ⚠️ Oublier les contrats clés. Une clause de change of control sur un contrat client représentant 40 % du CA peut anéantir une cession à la veille du closing.

- ⚠️ Refuser de filialiser l’immobilier. Garder un immeuble lourd dans le périmètre cédé rétrécit mécaniquement le pool de repreneurs solvables.

- ⚠️ Confondre diagnostic et audit comptable. Un expert-comptable certifie des chiffres ; un diagnostic de transmissibilité évalue une cessibilité — ce sont deux métiers différents.

Combien coûte un diagnostic de transmissibilité ?

Les fourchettes observées sur le marché PME français en 2026 : de 3 000 à 8 000 € pour un diagnostic léger (TPE, CA < 2 M€), de 8 000 à 20 000 € pour une PME (CA 2 à 10 M€), au-delà de 20 000 € pour les structures plus complexes (groupe, holding, multi-sites). Le retour sur investissement est mesurable : sur les dossiers Matching Value 2024-2025, l’écart médian entre valorisation indicative initiale et prix de cession effectif après préparation est de +18 %.

Certaines CCI proposent un diagnostic subventionné. C’est un bon point de départ pour les dirigeants éloignés du sujet, à compléter ensuite par une analyse approfondie si la cession se précise.

Préparer votre cession dans les meilleures conditions

Le diagnostic de transmissibilité n’est pas un audit de plus dans la pile : c’est l’outil qui transforme une cession subie en cession choisie. Bien conduit 12 à 24 mois avant la mise en marché, il sécurise le processus, accélère la phase de due diligence, réduit les zones de friction en négociation et améliore mécaniquement le prix final.

Chez Matching Value, nous accompagnons chaque année des dizaines de dirigeants de PME dans cette démarche, depuis le diagnostic initial jusqu’au closing. Pour estimer la valeur transmissible de votre entreprise en 10 minutes et identifier vos principaux leviers, lancez votre valorisation gratuite. Vous pouvez aussi consulter notre méthode complète sur la vente d’entreprise ou les éléments à intégrer dans un dossier de présentation solide.

FAQ — Diagnostic de transmissibilité

Combien de temps avant la cession faut-il réaliser un diagnostic de transmissibilité ?

Idéalement 12 à 24 mois avant la mise en vente. Ce délai permet de corriger les faiblesses structurelles (dépendance au dirigeant, contrats clients, périmètre patrimonial), de construire un historique de gestion irréprochable et de présenter une entreprise sous son meilleur jour aux repreneurs. En dessous de 6 mois, le diagnostic devient un simple constat.

Qui réalise un diagnostic de transmissibilité ?

Un cabinet de cession spécialisé, un expert en valorisation et transmission, ou une CCI dans le cadre de ses offres d’accompagnement. L’expert-comptable de l’entreprise peut intervenir sur le volet financier mais ne couvre pas, en général, les dimensions stratégiques, organisationnelles et patrimoniales. L’analyse 360° suppose une expertise multi-disciplinaire.

Diagnostic de transmissibilité ou audit d’acquisition : quelle différence ?

Le diagnostic de transmissibilité se déroule avant la cession, à l’initiative du cédant, pour préparer l’entreprise. L’audit d’acquisition ou due diligence se déroule pendant la négociation, à l’initiative du repreneur, pour vérifier la conformité de ce qui est annoncé. Un bon diagnostic anticipe les points que la due diligence ira chercher : c’est exactement ce qui sécurise la cession.

Comment réduire la dépendance au dirigeant avant la vente ?

Quatre leviers concrets : (1) recruter ou promouvoir un numéro 2 opérationnel pour reprendre la relation avec les clients clés ; (2) documenter formellement les processus critiques (vente, production, achats, recrutement) ; (3) déléguer progressivement la signature des décisions courantes ; (4) instaurer des comités opérationnels qui survivent au dirigeant. L’objectif est qu’une absence de six semaines ne provoque aucune dégradation perceptible.

Quel score de transmissibilité viser avant de mettre son entreprise en vente ?

Les diagnostics professionnels notent généralement sur 100 selon une grille pondérée (financier, juridique, organisationnel, stratégique, patrimoine). Au-dessus de 75/100, l’entreprise est cessible dans de bonnes conditions. Entre 60 et 75, des corrections sont possibles en 12 à 18 mois. En dessous de 60, le diagnostic recommande une préparation longue (24 mois ou plus) ou une révision à la baisse des attentes de prix.

Le diagnostic de transmissibilité est-il confidentiel ?

Oui, par construction. Il est réalisé en amont, dans le cercle restreint du dirigeant et de ses conseils, sans communication aux équipes, aux clients ou aux fournisseurs. Cette discrétion est essentielle : annoncer trop tôt une intention de céder peut déstabiliser les équipes et faire fuir les clients. Le diagnostic se conduit comme un audit interne stratégique.

Que faire si le diagnostic révèle des litiges ou des risques importants ?

Trois options : régulariser (transaction, paiement, mise en conformité), provisionner (intégrer le coût dans la valorisation), ou transférer (assurance, garantie spécifique dans le contrat de cession). Aucune option n’est neutre, mais toutes sont préférables à la dissimulation, qui se solde quasi systématiquement par une rupture des négociations en phase de due diligence.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.