Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementChaque année, environ 700 000 personnes liquident leur retraite en France, et la Cour des comptes estime qu’une notification de pension sur sept comporte une erreur. Liquider sa retraite n’est donc pas une formalité administrative : c’est l’acte qui fige, souvent pour vingt-cinq ans ou plus, le montant que vous percevrez chaque mois. Et contrairement à une idée tenace, rien n’est automatique : dans 99 % des cas, c’est à vous d’enclencher la demande.

La liquidation de retraite est l’opération par laquelle vos droits accumulés tout au long de votre carrière (trimestres au régime de base, points à la complémentaire) sont transformés en une pension versée mensuellement. Ce guide détaille concrètement quand déposer votre demande, comment elle se calcule, et les erreurs qui coûtent le plus cher au moment de faire valoir vos droits.

Qu’est-ce que la liquidation de retraite, exactement ?

Liquider sa retraite signifie demander à ses caisses de transformer ses droits en pension. Le terme « liquidation » n’a rien d’inquiétant : il désigne simplement le calcul définitif et la mise en paiement de vos pensions par chacun des régimes de retraite auxquels vous avez cotisé. Tant que cette demande n’est pas déposée, aucune pension n’est versée, même si vous avez largement dépassé l’âge légal.

Une carrière classique mobilise au minimum deux étages : la retraite de base (l’Assurance retraite, gérée par les Carsat, pour les salariés du privé) et la retraite complémentaire (l’Agirc-Arrco pour ces mêmes salariés). Un artisan, un commerçant, un professionnel libéral ou un fonctionnaire relèvent de caisses différentes, mais le principe reste identique : la pension de retraite n’est jamais accordée d’office. Vous n’êtes d’ailleurs pas obligé de liquider la base et la complémentaire à la même date, même si c’est le choix le plus courant.

Les régimes alignés et la demande unique

Depuis 2017, le site officiel info-retraite.fr permet de déposer, depuis votre compte retraite, une demande unique de liquidation transmise simultanément à tous vos régimes, de base et complémentaires. Si vous avez relevé exclusivement de « régimes alignés » (régime général des salariés, artisans et commerçants, salariés agricoles de la MSA), la liquidation unique des régimes alignés (LURA) calcule votre pension de base comme si vous n’aviez cotisé qu’à un seul régime : vous contactez votre dernière caisse, qui se charge du lien avec les autres. Pour un polypensionné ayant relevé d’un régime non aligné (fonction publique, profession libérale), une demande par caisse concernée reste parfois nécessaire.

Quand demander la liquidation de sa retraite ?

Le bon timing est la variable qui pèse le plus sur la fluidité de votre dossier. La règle pratique : déposez votre demande 4 à 6 mois avant la date d’effet souhaitée. Et si vous envisagez de racheter des trimestres avant de partir, anticipez 9 à 12 mois, car l’opération de rachat doit être bouclée en amont du calcul.

Premier réflexe à intégrer : la date d’effet d’une pension se situe toujours le 1er jour d’un mois. On ne part jamais « le 12 » ou « le 24 » : ce sera le 1er du mois choisi. Vous ne pouvez liquider qu’à partir de l’âge légal de départ, désormais fixé à 64 ans pour les générations nées à compter de 1968 (entre 62 et 64 ans pour les générations précédentes), sauf dispositif de départ anticipé comme la retraite anticipée pour carrière longue.

L’obligation de traitement en 4 mois

Un droit méconnu joue en votre faveur. Depuis le 1er septembre 2015, pour les retraites de base des régimes alignés, les caisses ont l’obligation de traiter un dossier complet dans un délai de 4 mois. Concrètement, si vous transmettez un dossier complet au moins 4 mois avant votre date d’effet, vous bénéficiez d’une garantie de versement : si la caisse n’a pas fini d’instruire votre demande à temps, elle doit vous payer une pension provisoire le mois suivant la date d’effet, régularisée ensuite. C’est précisément pour activer cette garantie qu’anticiper change tout.

Comment se calcule la pension liquidée ?

Pour un salarié du privé, le montant de la pension de retraite de base repose sur une formule à trois facteurs : le salaire annuel moyen (SAM), le taux de liquidation, et un coefficient de proratisation.

- Le salaire annuel moyen (SAM) : la moyenne de vos 25 meilleures années de revenus, revalorisées. L’année du départ n’est pas comptabilisée.

- Le taux de liquidation : 50 % au maximum (le « taux plein »). Ce taux plein est atteint si vous justifiez du nombre de trimestres requis selon votre génération (de 167 trimestres pour les natifs de 1958-1960 à 172 trimestres à partir de la génération 1965), ou automatiquement à 67 ans quel que soit votre nombre de trimestres.

- La proratisation : le taux est appliqué au prorata du nombre de trimestres validés sur le nombre requis.

La formule se lit ainsi : SAM × taux × (trimestres validés ÷ trimestres requis). Les trimestres « validés » additionnent les trimestres cotisés (issus du travail) et les trimestres assimilés (chômage, maladie, maternité). Avant de liquider, il est donc décisif de vérifier que tous figurent bien sur votre relevé de carrière : la moindre période oubliée minore la pension à vie. Pour distinguer ces catégories de trimestres, consultez notre fiche sur les trimestres validés, cotisés, assimilés et équivalents.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Décote, surcote : les deux leviers à ne pas confondre

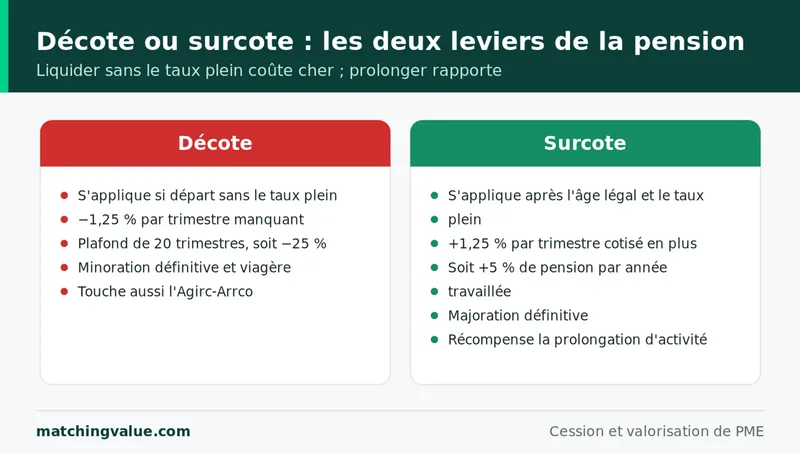

Si vous liquidez sans avoir le nombre de trimestres requis et avant 67 ans, votre pension subit une décote : une minoration définitive de 1,25 % par trimestre manquant pour les générations nées à partir de 1953 (soit 0,625 point retiré au taux de 50 %), plafonnée à 20 trimestres. Le taux ne peut alors descendre sous 37,5 %, ce qui correspond à une décote maximale de 25 %. Cette décote frappe aussi la complémentaire Agirc-Arrco. Elle est viagère : elle s’applique jusqu’au décès.

À l’inverse, si vous continuez à travailler au-delà de l’âge légal et après avoir atteint le taux plein, chaque trimestre supplémentaire cotisé génère une surcote de 1,25 %, soit 5 % de pension en plus par année travaillée. La surcote n’est pas plafonnée. Ce simple arbitrage de quelques trimestres peut peser lourd : c’est tout l’enjeu d’un bilan retraite avant de fixer la date.

Les étapes concrètes de la demande

La liquidation ne se résume pas à un clic sur info-retraite.fr. Le vrai travail commence après le dépôt. Voici le déroulé type :

- Constituer le dossier : justificatif d’identité, RIB, livret de famille, deux derniers avis d’imposition, bulletins de salaire des douze derniers mois, justificatif de cessation d’activité.

- Déposer la demande en ligne (demande centralisée) ou par formulaire auprès de chaque caisse.

- Répondre à l’instruction : les caisses reviennent souvent vers vous (périodes à valider, questionnaires sur les périodes lacunaires). Cette phase dure de quelques semaines à plusieurs mois.

- Contrôler la notification : à la fin, chaque régime vous adresse une notification détaillant le calcul. C’est l’étape la plus importante.

Point juridique trop souvent ignoré : l’assuré est responsable du contrôle de ses droits. Si vous repérez une anomalie sur la notification (année retenue, trimestres, décote mal appliquée, points complémentaires manquants), vous devez saisir la commission de recours amiable (CRA) de la caisse dans un délai de 2 mois. Le paiement, lui, est toujours rétroactif à la date de liquidation que vous avez retenue, même si la notification arrive en retard.

Le conseil Matching Value : ne liquidez jamais sans avoir « audité » votre relevé de carrière deux à trois ans avant la date visée. Corriger un trimestre oublié ou des points Agirc-Arrco manquants prend des mois ; le faire pendant la liquidation bloque la mise en paiement. Le bon réflexe consiste à sécuriser la carrière d’abord, puis à choisir la date d’effet en fonction du calcul — pas l’inverse.

Les pièges à éviter au moment de liquider

- ⚠️ Croire que la pension tombera toute seule : aucune caisse ne vous préviendra. Pas de demande, pas de pension.

- Liquider sans avoir corrigé les erreurs du relevé de carrière : trimestres de début de carrière manquants, points complémentaires non reportés.

- Mal choisir la date d’effet : si votre dernière année est une bonne année de revenus, reporter le départ au 1er janvier suivant peut intégrer cette année au SAM.

- Oublier de liquider la complémentaire : la base et l’Agirc-Arrco sont deux demandes distinctes si vous ne passez pas par la demande unique.

- Ne pas vérifier l’opportunité d’un rachat de trimestres avant de partir, alors qu’il peut effacer une décote.

- Valider la notification sans la lire : une erreur de calcul de retraite non contestée dans les délais devient quasi irréversible.

Cas terrain : un dirigeant qui coordonne cession et liquidation

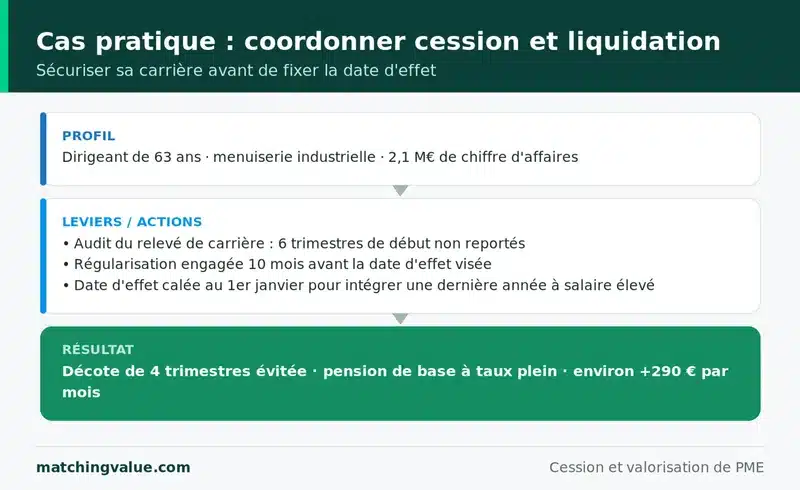

Marc, 63 ans, dirige une PME de menuiserie industrielle réalisant 2,1 M€ de chiffre d’affaires. Il prépare la vente de sa société et souhaite liquider sa retraite dans la foulée. Premier constat lors de l’audit de son relevé de carrière : 6 trimestres de ses débuts (apprentissage et jobs salariés des années 1980) n’étaient pas reportés, et ses points Agirc-Arrco de deux années de cadre étaient incomplets. La régularisation, engagée 10 mois avant la date visée, a permis de récupérer ces trimestres et d’éviter une décote de 4 trimestres.

Résultat : en sécurisant d’abord la carrière, puis en calant la date d’effet au 1er janvier (pour intégrer une dernière année de rémunération élevée au salaire annuel moyen), sa pension de base a été liquidée à taux plein, soit environ 290 € de plus par mois qu’en partant « au fil de l’eau ». Le dossier complet a été déposé 5 mois avant la date d’effet : la première pension est tombée le mois suivant, sans interruption de revenu entre la cession et la retraite. Pour un chef d’entreprise, ce séquencement entre vente de l’entreprise et départ à la retraite mérite d’être travaillé bien en amont.

Peut-on revenir sur une liquidation de retraite ?

En principe, une retraite liquidée est définitive. La réglementation prévoit toutefois des soupapes. En cas d’erreur, la voie normale reste la saisine de la CRA dans les 2 mois suivant la notification. En cas d’« erreur de droit » (une mauvaise application des règles par la caisse qui lèse vos droits), une réclamation reste recevable plus longtemps. Pour la retraite complémentaire, une révision peut intervenir si de nouveaux éléments apparaissent, avec un rappel de pension rétroactif limité à cinq ans. En clair : il vaut infiniment mieux contrôler en amont que tenter de corriger après coup.

Préparer sereinement sa liquidation

La liquidation de retraite récompense l’anticipation et pénalise l’improvisation. Vérifier sa carrière, simuler plusieurs dates de départ, arbitrer entre décote et surcote, choisir le bon mois d’effet : ces décisions se prennent idéalement deux à trois ans avant le départ. Un bilan retraite permet de chiffrer ces options et d’éviter qu’une erreur de relevé ne grève votre pension à vie. Pour explorer l’ensemble des étapes (relevé, trimestres, calcul, recours), notre dossier retraite rassemble nos guides pratiques.

Et si vous êtes chef d’entreprise, la liquidation de votre retraite ne se pense pas isolément : elle s’articule avec la valeur et le calendrier de cession de votre société. Évaluer votre entreprise tôt vous donne les marges de manœuvre pour synchroniser les deux. Estimez gratuitement la valeur de votre entreprise pour préparer cette transition dans les meilleures conditions.

FAQ — Liquidation de retraite

Que signifie liquider sa retraite ?

Liquider sa retraite, c’est demander à ses caisses de transformer les droits acquis (trimestres et points) en pension versée mensuellement. C’est une demande expresse de l’assuré : la pension n’est jamais attribuée automatiquement.

Quand faut-il déposer sa demande de liquidation ?

Idéalement 4 à 6 mois avant la date d’effet souhaitée, et 9 à 12 mois si vous prévoyez un rachat de trimestres. Un dossier complet transmis au moins 4 mois avant active la garantie de versement d’une pension le mois suivant la date d’effet.

À quelle date prend effet la pension liquidée ?

Toujours le 1er jour d’un mois, jamais en cours de mois. Vous choisissez ce point de départ dans votre demande, à condition de remplir les conditions d’âge et de durée d’assurance à cette date.

Faut-il liquider la retraite de base et la complémentaire en même temps ?

Ce n’est pas obligatoire, mais c’est l’usage le plus simple. La demande unique sur info-retraite.fr transmet automatiquement votre demande aux régimes de base et complémentaires concernés.

Quelle décote en cas de liquidation sans le taux plein ?

Pour les générations nées à partir de 1953, la décote est de 1,25 % par trimestre manquant, plafonnée à 20 trimestres (soit 25 % maximum). Elle est définitive et s’applique aussi à la complémentaire. À 67 ans, le taux plein est automatique et la décote disparaît.

Peut-on revenir sur une liquidation de retraite en cas d’erreur ?

Une retraite liquidée est en principe définitive, mais vous pouvez contester une notification erronée devant la commission de recours amiable dans les 2 mois. Pour la complémentaire, une révision avec rappel rétroactif (limité à cinq ans) reste possible si de nouveaux éléments apparaissent.

La pension est-elle versée automatiquement à l’âge légal ?

Non. Atteindre l’âge légal ouvre le droit, mais ne déclenche aucun versement. Dans 99 % des cas, c’est à l’assuré d’enclencher la demande de liquidation auprès de chaque régime concerné.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.