Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementLa transmission universelle de patrimoine — la fameuse TUP — est le tour de passe-passe juridique préféré des groupes après une opération de croissance externe : 2 à 3 mois de procédure, environ 700 à 1 700 € de frais, et une filiale rachetée disparaît proprement en faisant remonter tout son actif et tout son passif dans la société mère. Là où une dissolution-liquidation classique mobilise un liquidateur pendant 6 à 12 mois, la TUP s’appuie sur l’article 1844-5 du Code civil pour faire l’économie de la phase de liquidation. Encore faut-il en remplir les conditions, sécuriser le régime fiscal de faveur et anticiper le droit d’opposition des créanciers. Ce guide vous explique, du point de vue d’un dirigeant qui cède, rachète ou restructure, comment l’utiliser à bon escient.

Qu’est-ce que la transmission universelle de patrimoine (TUP) ?

La transmission universelle de patrimoine est une procédure de dissolution sans liquidation prévue par l’article 1844-5 alinéa 3 du Code civil. Lorsqu’une société voit toutes ses parts ou actions réunies entre les mains d’un seul associé qui est une personne morale (une autre société), elle peut être dissoute sans qu’il y ait lieu à liquidation. La conséquence est radicale : l’intégralité du patrimoine — actif et passif — est transférée de plein droit à l’associé unique, qui se substitue à la société dissoute dans tous ses droits et obligations.

Concrètement, la société dissoute perd sa personnalité morale ; la société absorbante (ou « confondante ») récupère les biens, créances, contrats, brevets, fonds de commerce, mais aussi les dettes fournisseurs, les emprunts bancaires et les engagements fiscaux et sociaux. On parle aussi de dissolution-confusion ou de confusion de patrimoine, parce que les patrimoines des deux sociétés fusionnent dans celui de l’associé unique.

Le conseil Matching Value — En M&A, la TUP est rarement un projet à part : elle vient quasi systématiquement après une opération. Vous rachetez une cible, vous la détenez à 100 % via une holding, et vous voulez fusionner la cible avec la holding pour simplifier le groupe. Réservez 2 à 3 mois entre le closing et la radiation effective dans votre plan de transition.

Les 3 conditions cumulatives à respecter

La TUP n’est pas une option ouverte à toute société. Trois conditions doivent être réunies simultanément.

Un associé unique, personne morale

L’associé unique doit être une personne morale : une SAS, une SARL, une SA, une SCI, voire une association. Si l’associé unique est une personne physique — cas classique de l’EURL détenue par un entrepreneur individuel — la TUP est impossible et seule la dissolution-liquidation classique reste ouverte. C’est un point de blocage fréquent : avant de céder une SASU, votre repreneur devra logiquement la loger dans sa propre holding s’il veut pouvoir l’absorber par TUP plus tard.

100 % du capital et des droits de vote

Cet associé unique doit détenir 100 % du capital et des droits de vote. Une seule action ou part détenue par un tiers — même une part historique d’un fondateur sortant resté minoritaire — bloque la TUP. Concrètement, l’acheteur doit racheter tous les titres de la cible avant d’envisager une absorption par TUP. C’est pour cela que la rédaction de la lettre de cession et du protocole insiste sur une cession 100 % des titres lorsqu’une TUP est envisagée en aval.

Une société dissoute dotée de la personnalité morale

La société à dissoudre doit être une véritable société immatriculée : SASU, EURL, SAS, SARL, SA, SNC, SCI… Les structures sans personnalité morale (SEP, indivision) en sont exclues.

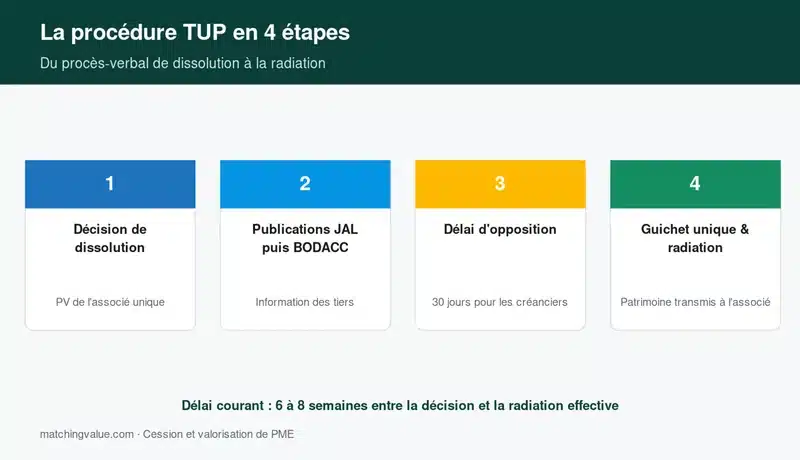

La procédure TUP en 4 étapes

La procédure est cadrée par l’article 1844-5 du Code civil et par le décret du 7 juillet 2024 qui a renforcé la protection des créanciers. Quatre étapes successives mènent à la radiation.

Étape 1 — Décision de dissolution et procès-verbal

L’associé unique rédige un procès-verbal actant la décision de dissolution sans liquidation, avec transmission universelle du patrimoine. Le PV mentionne expressément l’option pour le régime fiscal de faveur des fusions (article 210 A du CGI) et, si vous le souhaitez, la rétroactivité fiscale au 1er janvier de l’exercice en cours. Cette mention est déterminante : si l’option n’est pas formalisée, c’est le régime de droit commun qui s’applique automatiquement, avec imposition immédiate des plus-values latentes.

Étape 2 — Publication au JAL puis au BODACC

Un avis de dissolution doit être publié dans un journal d’annonces légales (JAL) du département du siège social, puis le greffe publie automatiquement au BODACC (Bulletin Officiel des Annonces Civiles et Commerciales). Depuis le 1er octobre 2024, c’est la publication au BODACC — et non plus celle au JAL — qui fait courir le délai d’opposition des créanciers. Comptez environ 150 à 250 € pour l’annonce légale selon le département.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Étape 3 — Délai d’opposition des créanciers (30 jours)

À compter du lendemain de la publication au BODACC, les créanciers de la société dissoute disposent de 30 jours pour faire opposition devant le tribunal de commerce. Ce délai est incompressible. L’opposition ne bloque pas mécaniquement la TUP : le juge peut la rejeter, ordonner le remboursement immédiat de la créance, ou exiger la constitution de garanties suffisantes par la société absorbante.

Étape 4 — Déclaration au guichet unique et radiation

À l’issue du délai d’opposition, l’associé unique dépose le dossier sur le guichet unique des formalités des entreprises (formalites.entreprises.gouv.fr). Depuis 2024, ce dossier doit inclure un certificat de non-opposition, une attestation de régularité sociale URSSAF et un certificat fiscal de compte à jour : trois pièces destinées à empêcher les TUP « fuite » sur passif fiscal. Le greffe procède alors à la radiation de la société dissoute au RCS et au registre du commerce et des sociétés. La TUP devient effective au lendemain de l’expiration du délai d’opposition ; la radiation suit dans le mois.

Pourquoi faire une TUP plutôt qu’une dissolution-liquidation ?

Trois raisons principales conduisent à privilégier la TUP dès qu’elle est accessible.

D’abord, le gain de temps. Une dissolution-liquidation classique mobilise un liquidateur, exige la réalisation des actifs et le règlement individuel de chaque dette : comptez 6 à 12 mois minimum. Une TUP, elle, se boucle en 2 à 3 mois entre la décision et la radiation effective. Pour un groupe qui veut simplifier son organigramme après une acquisition, le différentiel d’agenda est décisif.

Ensuite, le coût. Pas de liquidateur à rémunérer, pas de bilan de liquidation, pas de rapport de fusion à faire valider : entre 500 € et 1 700 € tout compris (annonce légale ~200 €, frais de greffe ~15 €, honoraires expert-comptable 500 à 1 500 €), contre 2 000 à 5 000 € pour une liquidation classique.

Enfin, la continuité d’activité. Les contrats en cours sont transmis automatiquement à la société absorbante : bail commercial (article L145-16 du Code de commerce), contrats de travail (article L1224-1 du Code du travail, qui conserve aux salariés ancienneté et droits acquis), contrats commerciaux. Pas de rupture, pas de relicenciement, pas de renégociation systématique des fournisseurs.

TUP, fusion simplifiée et dissolution-liquidation : quelles différences ?

Pour bien choisir, voici une lecture rapide des trois voies d’absorption d’une filiale détenue à 100 %.

- TUP : transfert automatique par le seul effet de la loi, applicable uniquement avec associé unique personne morale détenant 100 %. Procédure la plus rapide (2-3 mois), pas de traité de fusion, pas d’AG à convoquer.

- Fusion simplifiée : nécessite la rédaction d’un traité de fusion et son dépôt au greffe. Applicable dès 90 % de détention. Plus lourde mais plus structurante en présence d’actifs immobiliers importants, où elle peut être fiscalement plus avantageuse en matière de taxe de publicité foncière.

- Dissolution-liquidation classique : nomination d’un liquidateur, réalisation des actifs, paiement des créanciers, partage du solde. Seule voie ouverte si l’associé unique est une personne physique ou si plusieurs associés subsistent.

Le régime fiscal de la TUP : ne ratez pas l’option

Le régime fiscal de la TUP est le point le plus piégeux du dossier. Sans option, la TUP produit les mêmes effets qu’une cessation d’activité : taxation immédiate des bénéfices non encore imposés, des plus-values latentes sur les actifs transmis (différence entre valeur réelle et valeur nette comptable), des provisions devenues sans objet. La facture peut être douloureuse.

Sur option formulée dans le procès-verbal, la TUP peut bénéficier du régime fiscal de faveur des fusions de l’article 210 A du CGI. Quatre effets majeurs :

- Sursis d’imposition sur les plus-values latentes des actifs transmis : l’IS sera dû plus tard, lors de la revente effective des actifs par l’absorbante.

- Exonération du boni de fusion (différence entre l’actif net reçu et la valeur des titres annulés).

- Dispense de TVA au titre de l’article 257 bis du CGI (la TUP est une transmission d’universalité). Le crédit de TVA de la société dissoute est transféré à l’absorbante.

- Exonération de droits d’enregistrement (article 816 du CGI), ou droit fixe modeste selon les cas. Attention : la taxe de publicité foncière sur les actifs immobiliers reste due (≈ 0,7 % selon les départements).

En contrepartie, l’absorbante s’engage à reprendre les valeurs fiscales d’origine, à recalculer les plus-values futures sur ces bases, et à reprendre les engagements fiscaux de la société absorbée (provisions réglementées, amortissements dérogatoires).

Le sort des déficits reportables — le piège classique

Les déficits reportables de la société dissoute ne sont pas transférés automatiquement à l’absorbante. Leur transfert nécessite un agrément fiscal préalable au titre de l’article 209 II du CGI, à demander avant la réalisation effective de la TUP. Sans agrément, ces déficits sont définitivement perdus. C’est l’erreur la plus coûteuse que nous voyons revenir dans les dossiers : une cible avec 800 k€ de déficits évaporés faute d’avoir déposé la demande à temps.

Cas client : TUP d’une SASU rachetée par une holding SAS

Un industriel client de Matching Value rachète en juin 2025 une SASU spécialisée dans la sous-traitance mécanique (CA 2,8 M€, EBE 320 k€) via sa holding de reprise SAS. Six mois après le closing, l’organigramme est devenu illisible : holding + SASU + ancienne société d’exploitation du repreneur. Décision est prise de faire absorber la SASU par la holding par TUP. Calendrier et chiffres :

- J : PV de dissolution de la SASU par la holding SAS, avec option pour le régime de faveur de l’article 210 A et demande d’agrément pour transférer 180 k€ de déficits reportables de la SASU.

- J+12 : publication de l’annonce légale (210 €) ; publication automatique au BODACC dans la foulée.

- J+12 à J+42 : délai d’opposition des créanciers (aucune opposition).

- J+50 : dépôt au guichet unique avec attestation URSSAF et certificat fiscal.

- J+78 : radiation effective de la SASU au RCS.

Résultat : coût total ~1 350 € (annonce + greffe + honoraires), 180 k€ de déficits sauvegardés grâce à l’agrément, organigramme simplifié à deux étages, économie estimée à 45 k€ d’IS sur l’exercice grâce au sursis d’imposition sur la plus-value latente du parc machines. Délai global entre le PV et la radiation : 2 mois et 18 jours.

Les pièges à éviter ⚠️

- Oublier l’option pour le régime de faveur dans le PV. Sans cette mention, vos plus-values latentes sont taxées immédiatement. Vérifiez deux fois.

- Ne pas demander l’agrément pour les déficits avant la réalisation de la TUP. Une fois la société radiée, les pertes accumulées s’envolent.

- Sous-estimer les clauses contractuelles. Les contrats de cautionnement, de franchise ou de mandat ne sont pas transmis automatiquement : ils prennent fin, sauf accord exprès du cocontractant. Idem pour les baux commerciaux avec clause d’agrément spécifique.

- Ignorer les autorisations administratives. Licences IV, agréments transport, accréditations qualité : certaines sont intransmissibles. À vérifier au cas par cas avant de lancer la procédure.

- Bâcler l’inventaire du passif caché. Une fois la TUP réalisée, l’absorbante répond de toutes les dettes de l’absorbée, y compris celles découvertes après le transfert. D’où l’intérêt d’une due diligence sérieuse en amont si la cible n’est pas une filiale historique.

TUP et opérations de M&A : à quoi sert-elle dans un deal ?

Du côté Matching Value, la TUP intervient à trois moments charnières d’une opération de transmission.

Après le closing d’une acquisition, pour absorber la cible dans la holding de reprise et simplifier l’organigramme — souvent indispensable pour optimiser la structure d’endettement LBO, faire remonter le cash et alléger les coûts de tenue de comptes.

Avant la mise en vente, pour faire le ménage : un dirigeant qui veut vendre son groupe a tout intérêt à dissoudre par TUP les filiales dormantes ou les holdings intermédiaires inutiles. Un organigramme propre se vend mieux, se valorise mieux et se finance plus facilement. Le dossier de présentation en sort renforcé.

Pendant la phase d’intégration post-deal, pour consolider des marques rachetées dans une structure unique tout en préservant la valeur des contrats clients et fournisseurs grâce à la transmission automatique.

Vous envisagez une TUP dans le cadre d’une cession ou d’un rachat ?

La TUP est rarement un sujet isolé : elle s’inscrit dans une stratégie plus large de cession, de rachat ou de restructuration. Un mauvais calibrage du calendrier, de l’option fiscale ou de la demande d’agrément peut coûter plusieurs dizaines de milliers d’euros. Pour situer la TUP dans votre projet — valeur de la cible, structure de reprise, optimisation post-deal —, demandez une valorisation indicative de votre entreprise. Nos analystes répondent sous 48 heures avec une fourchette argumentée et un point de vigilance personnalisé.

FAQ — Transmission universelle de patrimoine

Qu’est-ce que la TUP, en une phrase ?

La TUP est une dissolution sans liquidation, prévue à l’article 1844-5 du Code civil, qui transfère automatiquement l’intégralité du patrimoine (actif et passif) d’une société à son associé unique, à condition que ce dernier soit une personne morale détenant 100 % du capital.

Peut-on faire une TUP si l’associé unique est une personne physique ?

Non. La TUP est exclue dès lors que l’associé unique est une personne physique. C’est le cas typique d’une EURL ou d’une SASU détenue par un entrepreneur individuel : seule la dissolution-liquidation classique est ouverte. Pour rendre la TUP possible, il faut d’abord apporter les titres à une holding personne morale.

Combien de temps dure une TUP ?

Comptez 2 à 3 mois entre le PV de dissolution et la radiation effective au RCS. Le délai incompressible est celui de l’opposition des créanciers (30 jours après publication au BODACC) ; les formalités au guichet unique et la radiation prennent ensuite 2 à 4 semaines supplémentaires.

Combien coûte une TUP ?

Les frais directs sont modestes : 150 à 250 € pour l’annonce légale, ~15 € de greffe, 500 à 1 500 € d’honoraires expert-comptable ou avocat. Au total, prévoyez entre 700 € et 1 700 €. C’est nettement moins qu’une dissolution-liquidation classique (2 000 à 5 000 €), qui exige un liquidateur.

Que deviennent les contrats de travail lors d’une TUP ?

Les contrats de travail sont automatiquement transférés à la société absorbante en application de l’article L1224-1 du Code du travail. Les salariés conservent ancienneté, rémunération et droits acquis. L’employeur ne peut pas licencier au seul motif de la TUP — c’est même un motif de licenciement nul.

Les déficits fiscaux de la société dissoute sont-ils transférables ?

Oui, mais uniquement sur agrément fiscal préalable au titre de l’article 209 II du CGI. La demande doit être déposée avant la réalisation effective de la TUP. Sans agrément, ces déficits reportables sont définitivement perdus.

La TUP est-elle soumise à la TVA et aux droits d’enregistrement ?

Non, sous le régime de faveur. La TUP est une transmission d’universalité au sens de l’article 257 bis du CGI : dispense totale de TVA, transfert du crédit de TVA à l’absorbante. Les droits d’enregistrement sont exonérés (article 816 du CGI), à l’exception de la taxe de publicité foncière sur les actifs immobiliers (~ 0,7 %).

Quelle différence entre TUP et fusion simplifiée ?

La TUP est plus simple et plus rapide : pas de traité de fusion, pas d’AG, pas de commissaire aux apports. Mais elle exige 100 % de détention par une personne morale unique. La fusion simplifiée s’applique dès 90 % de détention et nécessite un traité de fusion. En présence d’actifs immobiliers importants, la fusion simplifiée peut être préférable fiscalement.

Que se passe-t-il si un créancier fait opposition pendant les 30 jours ?

L’opposition n’annule pas la TUP, mais oblige l’absorbante à répondre devant le tribunal de commerce. Le juge peut rejeter l’opposition, ordonner le remboursement de la créance ou exiger la constitution de garanties suffisantes. En pratique, les oppositions restent rares dès lors que la société est à jour de ses dettes fiscales et sociales.

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc

- Thomas Blanc