Avant de lire : obtenez une fourchette de valorisation argumentée pour votre entreprise, sous 72h.

Évaluer gratuitementEn Europe, un tiers des opérations de LBO sont désormais des LBO secondaires : un fonds de private equity revend l’entreprise sous LBO à un autre fonds, qui remet en place un nouveau montage financier avec dette senior, fonds propres et effet de levier. Pour le dirigeant cédant lors du premier tour, comprendre la mécanique d’un LBO secondaire conditionne la valorisation à laquelle l’entreprise sera revendue dans 4 à 7 ans — et l’éventuelle plus-value que la part de capital conservée pourra dégager.

Cet article décortique le LBO secondaire en six étapes : définition, déroulé d’une opération, structure de financement (dette senior, mezzanine, unitranche, fonds propres), différences entre LBO primaire, secondaire, tertiaire et quaternaire, création de valeur réelle, et risques concrets pour la cible et son management.

LBO secondaire : définition et place dans le cycle du private equity

Un LBO secondaire consiste à céder une entreprise déjà détenue sous LBO à un autre fonds de private equity, qui crée à son tour un montage financier à effet de levier pour racheter la cible. Le premier fonds réalise sa sortie et récupère sa plus-value ; le second prend le relais avec une nouvelle dette senior, de nouveaux fonds propres et un plan de création de valeur réajusté.

Pour qu’un LBO secondaire soit envisageable, l’entreprise doit présenter une rentabilité suffisante et des perspectives de croissance crédibles : sans cela, aucun prêteur ne refinancera la dette et aucun investisseur n’apportera de nouveaux fonds propres. Concrètement, les fonds de private equity recherchent à ce stade des cibles avec des flux de trésorerie réguliers, un endettement résiduel maîtrisé après le premier LBO, et un management aligné prêt à enchaîner sur un nouveau cycle.

Le LBO secondaire s’inscrit dans une chaîne plus large. La nomenclature courante est la suivante :

- LBO primaire : l’entreprise est rachetée pour la première fois par un fonds, souvent à un dirigeant qui cède son capital. Le travail du fonds porte sur la professionnalisation, la structuration et l’amorce de croissance.

- LBO secondaire : le fonds primaire revend à un autre fonds. L’objectif passe de la restructuration à l’accélération de la croissance.

- LBO tertiaire : troisième tour avec un nouveau fonds, généralement spécialisé sur un segment plus mature ou sur un build-up sectoriel.

- LBO quaternaire : plus rare, quatrième tour qui suppose une cible toujours capable de générer une création de valeur significative.

À chaque tour, le risque évolue. Le premier LBO assainit la cible et installe une discipline de cash ; les LBO secondaire, tertiaire et quaternaire visent surtout l’expansion (internationalisation, croissance externe via build-up, montée en gamme). C’est aussi à ces étapes que la valorisation par multiples tend à se tendre, ce qui rend la sélection de la cible et l’exécution du plan plus exigeantes.

Comment se déroule un LBO secondaire étape par étape

Un LBO secondaire suit globalement les mêmes étapes qu’un LBO primaire, mais avec un point de départ différent : la cible est déjà sous montage et le vendeur est un fonds, pas un dirigeant historique. Le déroulé type :

- Préparation de la sortie du fonds primaire : 6 à 12 mois avant la cession, le fonds vendeur prépare la cible — clôture du plan de création de valeur en cours, mise à jour du business plan, préparation de la data room.

- Mise en compétition des acquéreurs potentiels : la banque conseil organise un process structuré (info memo, teaser, indications d’intérêt non engageantes puis offres fermes). Les acquéreurs sont majoritairement d’autres fonds de private equity, parfois des industriels.

- Due diligence : le repreneur engage une due diligence financière, fiscale, juridique, sociale, parfois ESG et IT. Sur un LBO secondaire, les diligences se concentrent sur la robustesse du plan de croissance, plus que sur l’assainissement.

- Structuration de la dette : le nouveau fonds négocie un nouveau package de dette senior (parfois unitranche pour les mid-caps) et éventuellement de la mezzanine. Une partie de l’ancienne dette senior peut être refinancée dans le nouveau montage.

- Closing et création de la holding : une nouvelle holding d’acquisition est créée. Elle reçoit l’apport en fonds propres du nouveau fonds, contracte la dette, et rachète les titres de la cible.

- Plan de création de valeur 5 ans : roadmap commerciale, opérationnelle, croissance externe (build-up), digitalisation. L’horizon classique de sortie est de 4 à 7 ans.

Pour un dirigeant qui a réalisé un premier LBO type OBO avec un fonds, le LBO secondaire correspond souvent à la deuxième sortie possible : céder le solde de capital ou réinvestir une partie sur un troisième tour aux côtés du nouvel investisseur.

Structure de financement d’un LBO secondaire : dette, fonds propres, effet de levier

Le montage financier d’un LBO secondaire combine plusieurs strates de dette et de fonds propres. La répartition type pour une PME française valorisée entre 30 et 150 M€ se situe dans ces fourchettes :

- Fonds propres apportés par le nouveau fonds : 30 à 45 % du prix de rachat. Le management peut participer à hauteur de 5 à 15 % pour aligner les intérêts.

- Dette senior bancaire ou unitranche : 40 à 55 %. C’est la dette prioritaire au remboursement, garantie par les titres et les flux de la cible.

- Dette mezzanine ou junior : 0 à 15 %. Plus chère (8 à 12 % de coupon), parfois assortie de bons de souscription d’actions.

L’effet de levier reste le moteur principal du rendement. Concrètement, si l’entreprise est rachetée 100 M€ avec 35 M€ de fonds propres et 65 M€ de dette, et revendue 150 M€ après 5 ans (dette résiduelle ramenée à 30 M€), la valeur restituée aux fonds propres passe de 35 M€ à 120 M€. Le multiple sur fonds propres est de 3,4x avant frais et carried interest, soit un TRI brut de l’ordre de 27 % par an.

Cabinet M&A

Vendez votre entreprise au bon prix

Évaluation confidentielle et personnalisée. Recevez votre fourchette de valorisation argumentée sous 72h.

Évaluer mon entreprise →Valorisation estimée

Sur un LBO secondaire, deux paramètres pèsent particulièrement :

- Le coût de la dette senior. Une remontée des taux de 200 points de base ampute mécaniquement les flux disponibles pour rembourser la dette et fragilise le montage. Sur la période 2022-2024, plusieurs LBO secondaires ont été reportés ou restructurés pour cette raison.

- L’endettement résiduel hérité du LBO primaire. Si la cible n’a pas suffisamment désendetté lors du premier tour, le nouveau montage cumule et le ratio dette nette sur EBITDA peut dépasser des seuils que les prêteurs refusent (souvent au-delà de 5,5x à 6x).

Pourquoi un fonds réalise-t-il un LBO secondaire plutôt qu’une cession à un industriel

Le fonds vendeur a en théorie trois options de sortie : revente à un autre fonds (LBO secondaire), cession à un industriel, ou introduction en bourse. Plusieurs raisons expliquent que près d’un tiers des sorties se fassent aujourd’hui en LBO secondaire.

- Process compétitif court : un autre fonds de private equity peut décider en 8 à 12 semaines, contre 6 à 12 mois pour un industriel qui doit faire valider l’acquisition par son comité exécutif et son conseil d’administration.

- Valorisation lisible : les fonds de LBO valorisent à partir de multiples d’EBITDA récents, comparables à ceux pratiqués par le vendeur. Les industriels sont plus sensibles aux synergies, ce qui peut soit augmenter la valorisation, soit la complexifier.

- Continuité opérationnelle : le management en place est généralement reconduit avec un nouveau package d’intéressement, ce qui rassure les salariés et limite la perte de valeur liée à une intégration industrielle.

- Cible trop spécialisée : pour certaines niches (logiciels verticaux, services B2B techniques), aucun industriel ne dispose d’un projet d’intégration crédible. Le LBO secondaire devient alors la voie naturelle.

À l’inverse, l’industriel reste préférable lorsque la cible présente des synergies fortes (réseau, marque, technologie) qui justifient un prix supérieur au multiple de marché, ou lorsque le dirigeant veut une sortie totale et propre sans nouveau cycle de levier.

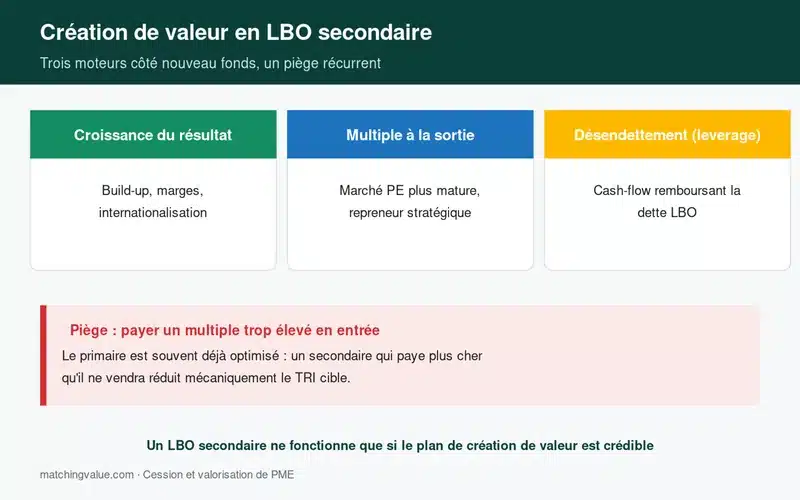

Création de valeur en LBO secondaire : trois moteurs et un piège

Les fonds décomposent généralement la création de valeur d’un LBO en trois moteurs :

- L’amélioration opérationnelle (croissance du chiffre d’affaires, hausse de la marge d’EBITDA, optimisation des coûts) : 40 à 60 % de la création de valeur sur un LBO bien exécuté.

- Le désendettement (les flux de trésorerie remontés à la holding remboursent progressivement la dette senior) : 20 à 30 %.

- L’expansion du multiple à la sortie (l’entreprise est revendue à un multiple supérieur à celui d’achat) : 10 à 30 %.

Sur un LBO secondaire, les marges de manœuvre se réduisent. Le premier fonds a déjà capté l’essentiel des gains rapides : structuration, ERP, premières acquisitions, mise en place du reporting. La création de valeur du LBO secondaire repose donc davantage sur la croissance externe (build-up sectoriel), l’internationalisation, ou la transformation d’un modèle (passage au SaaS, montée en gamme, digitalisation des canaux).

Le piège classique : tabler sur une expansion du multiple à la sortie. Si l’environnement de taux se durcit ou si le secteur perd la faveur des investisseurs, le multiple à la sortie peut être inférieur à celui d’achat. Dans ce scénario, même avec une bonne croissance opérationnelle, le rendement final s’effondre. Plusieurs LBO secondaires signés en 2021 sur des multiples élevés en font aujourd’hui les frais.

Cas terrain : LBO secondaire d’une PME industrielle de 18 M€ de CA

Une PME industrielle française, spécialisée dans les composants pour le secteur ferroviaire, présente en 2024 un chiffre d’affaires de 18 M€ et un EBE de 3,2 M€. Elle est détenue depuis 2019 par un fonds régional, qui a réalisé un premier LBO à 7x l’EBE (soit 22,4 M€), avec 9 M€ de fonds propres et 13,4 M€ de dette senior. Sur 5 ans, l’entreprise est passée de 12 M€ à 18 M€ de chiffre d’affaires, l’EBE a doublé, et la dette résiduelle est ramenée à 4 M€.

Matching Value est missionné début 2025 pour préparer la sortie. Le scénario retenu est un LBO secondaire avec un fonds mid-cap parisien :

- Prix de cession : 28,8 M€, soit 9x l’EBE (multiple légèrement supérieur au primaire grâce à la trajectoire de croissance prouvée et à l’élargissement de la clientèle européenne).

- Montage du LBO secondaire : 12 M€ de fonds propres apportés par le nouveau fonds, 3 M€ par le management (dont 0,8 M€ par le dirigeant qui réinvestit), 14 M€ de dette senior unitranche sur 7 ans.

- Délai du process : 7 mois entre la signature du mandat et le closing, avec une short-list de 4 candidats fonds.

- Plan de création de valeur : deux acquisitions ciblées (build-up) prévues sur 24 mois pour passer à 30 M€ de chiffre d’affaires consolidé.

Le fonds vendeur a réalisé un TRI brut de 22 % sur sa participation. Le dirigeant, qui avait conservé 12 % du capital après le primaire, a touché 3,4 M€ et a réinvesti 0,8 M€ dans le nouveau tour, conservant un upside potentiel sur la sortie du LBO secondaire prévue en 2030.

Le conseil Matching Value : sur une opération de LBO secondaire, le facteur décisif n’est pas le multiple d’achat mais la crédibilité du plan de croissance présenté aux investisseurs. Un business plan adossé à des données de marché vérifiables et un pipeline de build-up déjà identifié peut justifier 1 à 2 tours de multiple supplémentaires, soit 10 à 20 % de prix en plus. À l’inverse, un dossier qui repose uniquement sur le track record passé du management se négocie à la baisse.

Risques d’un LBO secondaire : ce qui peut faire dérailler l’opération

Le LBO secondaire concentre plusieurs risques spécifiques que tout dirigeant cédant doit avoir en tête avant d’engager le process.

⚠️ Surendettement cumulé. Si la cible n’a pas suffisamment réduit son ratio dette nette sur EBITDA pendant le premier LBO, le nouveau montage peut atteindre des niveaux critiques. Les prêteurs deviennent prudents au-delà de 5,5x ; au-delà de 6x, la dette unitranche devient nettement plus chère et les covenants se durcissent.

⚠️ Effet de ciseau taux + ralentissement. Une hausse rapide des taux d’intérêt combinée à un ralentissement de la croissance asphyxie le service de la dette. Plusieurs LBO secondaires signés en 2021 ont dû être restructurés en 2023-2024 pour cette raison.

⚠️ Fatigue du management. Après un premier LBO de 5 ans, l’équipe dirigeante peut souhaiter passer à autre chose. Si le nouvel investisseur ne sécurise pas le management par un nouveau package d’intéressement et une vision claire, le risque de départ du dirigeant clé devient critique.

⚠️ Multiples figés. Sur un secteur où le marché s’est tendu (technologie, santé), le multiple d’entrée peut être tellement élevé qu’aucune expansion à la sortie n’est crédible. Le rendement repose alors entièrement sur la croissance opérationnelle, ce qui laisse peu de marge d’erreur.

⚠️ Sortie complexe sur le tour suivant. Un LBO tertiaire ou quaternaire suppose qu’un nouveau fonds croie encore à des relais de création de valeur. Plus le nombre de tours augmente, plus l’univers d’acquéreurs potentiels se restreint.

LBO secondaire et fiscalité du cédant : les points à vérifier

Pour le dirigeant cédant à l’occasion d’un LBO secondaire, plusieurs questions méritent d’être anticipées avec son conseil. Le régime fiscal dépend du statut des titres (titres détenus en direct, via holding patrimoniale, dispositif d’apport-cession 150-0 B ter, pacte Dutreil pour une transmission familiale partielle). La structuration patrimoniale en amont peut faire varier le résultat net après impôt de plusieurs points. Ces sujets relèvent d’un avocat fiscaliste ou d’un conseil patrimonial, mais ils doivent être adressés avant le lancement du process, pas après le closing.

De même, l’éventuel réinvestissement d’une partie du prix dans le nouveau LBO (re-equity) suppose un alignement contractuel précis : pacte d’actionnaires, clauses de liquidité, mécanismes anti-dilution, calcul du carried interest si le dirigeant participe à la création de valeur post-closing.

Préparer son entreprise à un LBO secondaire : les leviers concrets

Pour un dirigeant qui anticipe une sortie en LBO secondaire dans 12 à 24 mois, plusieurs chantiers concrets améliorent significativement la valorisation finale :

- Documenter la récurrence du chiffre d’affaires. Les fonds payent plus cher un revenu contractualisé (abonnements, contrats-cadres, maintenance) qu’un chiffre d’affaires de projet. Identifier et formaliser ce qui peut être contractualisé fait gagner du multiple.

- Préparer un pipeline de croissance externe. Une short-list de 3 à 5 cibles d’acquisition identifiées, avec premiers contacts pris, justifie aux yeux du nouveau fonds que le plan de build-up est exécutable et raccourcit son time-to-value.

- Stabiliser l’équipe de management. Le successeur du dirigeant, le directeur financier, le directeur commercial doivent être en place et engagés. Une équipe dépendante d’une seule personne fait baisser la valorisation.

- Soigner les KPI opérationnels. Reporting mensuel propre, marge à la commande, taux de churn, NPS client : autant de signaux que les fonds analysent en due diligence.

- Anticiper la due diligence en lançant 6 mois avant un audit interne sur les sujets sociaux, fiscaux, environnementaux et data (RGPD).

Un travail amont sérieux peut faire passer la valorisation d’un multiple de 7x à 9x sur la même entreprise, soit 25 à 30 % de prix supplémentaire pour le cédant. C’est l’investissement le plus rentable de la dernière année avant la cession.

Faire valoriser votre entreprise avant un LBO secondaire

Avant d’engager un process de LBO secondaire ou de répondre à une approche directe d’un fonds, il est essentiel d’obtenir une valorisation indépendante de votre entreprise. Cette valorisation, basée sur les méthodes utilisées par les fonds de private equity (multiples d’EBITDA sectoriels, DCF, comparables récents), vous donne une borne objective pour négocier et identifier les leviers d’amélioration sur 12 à 24 mois.

Notre équipe accompagne chaque année des dirigeants de PME entre 5 et 100 M€ de chiffre d’affaires sur leur préparation à une cession en LBO secondaire ou primaire. Demandez votre valorisation gratuite et obtenez en 48 heures une fourchette argumentée et un plan d’action.

FAQ — LBO secondaire

Quelle est la différence entre LBO primaire, secondaire, tertiaire et quaternaire ?

Le LBO primaire est le premier rachat avec effet de levier d’une entreprise par un fonds de private equity, souvent à un dirigeant cédant. Le LBO secondaire est le second tour : un autre fonds reprend la cible. Le tertiaire est le troisième tour, le quaternaire le quatrième (plus rare). À chaque tour, le profil de risque et les leviers de création de valeur évoluent : le primaire restructure, le secondaire accélère la croissance, les suivants poursuivent généralement une logique de build-up ou de consolidation sectorielle.

Combien de temps dure un LBO secondaire avant la sortie ?

L’horizon classique d’un LBO secondaire est de 4 à 7 ans entre le closing et la nouvelle sortie. Cette durée peut s’allonger à 8 ou 9 ans en cas de marché défavorable au moment où le fonds souhaitait sortir, ou se raccourcir à 3 ans si une opportunité de cession à un industriel se présente plus tôt.

Quels avantages présente un LBO secondaire pour le dirigeant cédant ?

Le LBO secondaire offre au dirigeant trois leviers : monétiser une part importante de son capital (totalité ou solde restant après un premier OBO), réinvestir une fraction dans le nouveau tour pour capturer une éventuelle plus-value future, et bénéficier d’un process structuré, rapide et confidentiel, sans l’incertitude d’une cession à un industriel. Le management peut également négocier un nouveau package d’intéressement.

Quels sont les risques d’un LBO secondaire pour l’entreprise rachetée ?

Les principaux risques sont le surendettement cumulé après deux tours de levier, la pression court-termiste sur les marges, la dépendance au refinancement de la dette senior, et la fatigue du management après deux cycles consécutifs. Un effet de ciseau (hausse des taux + ralentissement de l’activité) peut transformer une structure financière soutenable en fardeau et déclencher une restructuration.

Comment se prépare un dirigeant à un LBO secondaire ?

La préparation à un LBO secondaire commence 12 à 24 mois avant le process : documentation des revenus récurrents, pipeline de croissance externe identifié, équipe de management stabilisée, reporting mensuel professionnalisé, audit interne préventif des sujets sociaux, fiscaux, RGPD. Un travail amont structuré peut justifier 1 à 2 tours de multiple d’EBITDA supplémentaires, soit 15 à 25 % de prix.

Quel est l’impact d’un LBO secondaire sur les salariés et le management ?

L’impact dépend du plan de création de valeur. En général, le management est reconduit avec un nouveau package d’intéressement, et l’entreprise continue son activité opérationnelle. Les changements concernent surtout la gouvernance (nouveau conseil de surveillance ou board), les exigences de reporting, et l’éventuelle accélération d’un plan de build-up qui peut générer des intégrations de sociétés rachetées.

Le LBO secondaire est-il accessible à un investisseur privé ?

Un investisseur privé n’investit pas directement dans un LBO secondaire en rachetant lui-même une entreprise. L’accès se fait indirectement, via des fonds de private equity spécialisés en capital-transmission, accessibles sous conditions (tickets d’entrée, profil investisseur professionnel ou assimilé, horizon de placement long, faible liquidité).

Thomas Blanc est le fondateur de Matching Value, cabinet conseil en cession d'entreprise pour les dirigeants de PME et TPE. Basé à Lyon, il accompagne les opérations de transmission sur l'ensemble du territoire français.

Diplômé en finance (IAE Savoie Mont-Blanc), il a exercé pendant dix ans en cabinet d'expertise comptable et juridique avant de fonder Matching Value. Au cours de son parcours, il a accompagné plus de 400 dirigeants sur la gestion, la croissance et la transmission de leur entreprise, dans des secteurs aussi variés que l'industrie, les services B2B, le bâtiment, la santé et le commerce.

Son approche : croiser les méthodes financières reconnues (DCF, multiples sectoriels, approche patrimoniale) avec une analyse qualitative des facteurs qui font réellement varier le prix de cession — dépendance au dirigeant, qualité du portefeuille client, transmissibilité des contrats. L'objectif est de produire une valorisation défendable devant repreneurs, banquiers et conseils, pas un chiffre marketing.

Thomas Blanc intervient également comme formateur et auteur sur les sujets de valorisation et de transmission de PME. Il est joignable au 09 78 28 85 06 ou via son agenda de rendez-vous.